——

ht_research

海通研究

上海

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

梁中华

海通宏观首席分析师

S0850520120001

投资要点

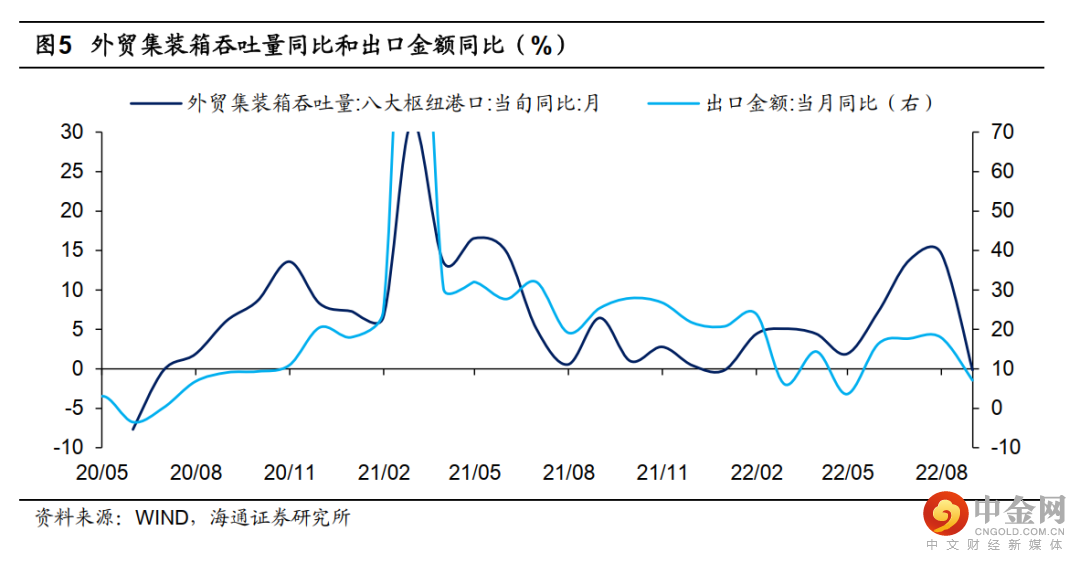

出口环比跌幅扩大。8月我国出口金额同比增速大幅回落至7.1%,季调环比跌幅扩大至-3.6%。出口增速的回落,一方面,或与全球需求持续降温有关;另一方面,或与价格贡献有所走弱有关;此外,或与海外旅游效应减弱以及8月台风天气有关。

内需仍然较弱。8月我国进口总额同比增速回落至0.3%。一方面,与去年同期基数相对较高有关;另一方面,与内需仍然较弱有关,尤其是近期国内疫情再度在多地出现。此外,价格因素仍有较大支撑,今年3月以来进口数量增速持续为负。

往前看,我国出口下行压力在加大。一方面,海外需求降温是确定性的;另一方面,我国出口份额或难再提升。随着下半年价格效应的逐步消退以及高基数效应影响,我们认为,出口的下行压力或更大,个别月份可能会落入负增长。

根据海关总署统计,美元计价下,2022年8月我国出口总额同比增长7.1%(上一月为18.0%);进口总额同比增长0.3%(上一月为2.3%)。8月贸易顺差缩窄为793.9亿美元,不过仍处历史相对高位。

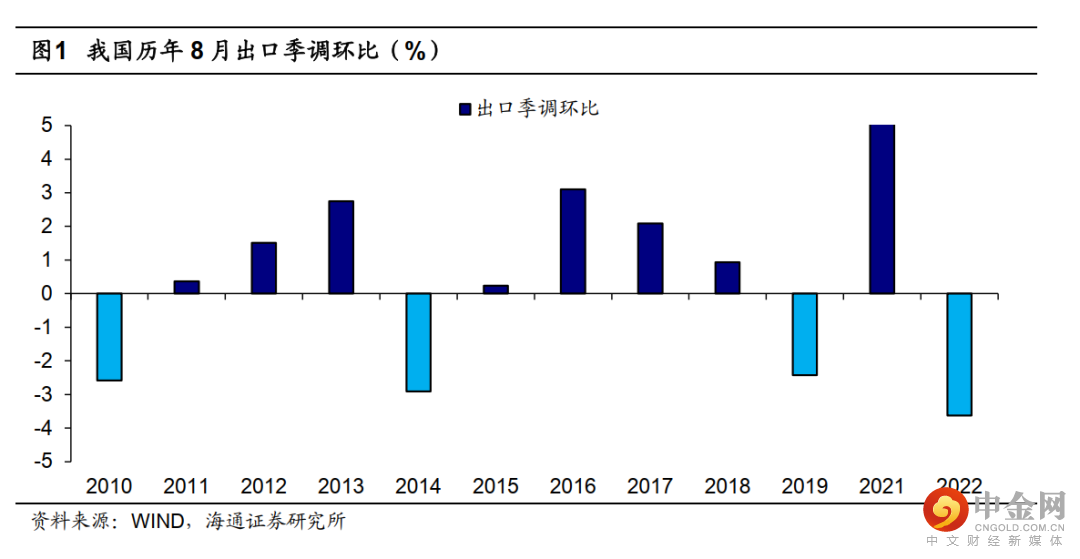

出口环比跌幅扩大。美元计价下,2022年8月我国出口金额同比增长7.1%,较上一月大幅回落10.9个百分点,为4月以来最低。从季调环比来看,8月出口季调环比跌幅扩大为-3.6%,连续2个月环比为负。

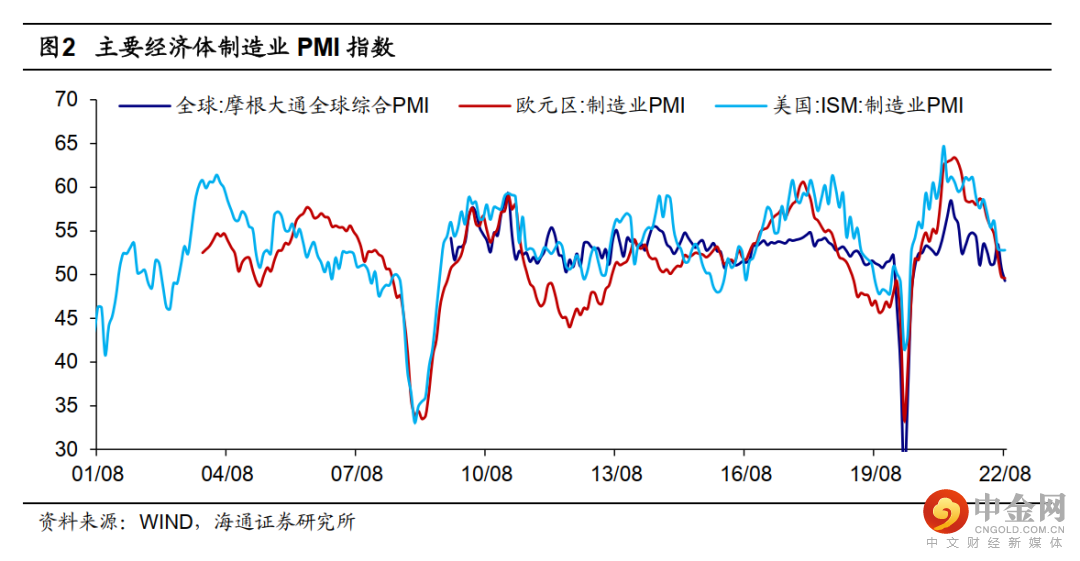

出口增速的回落,一方面,或与全球需求降温有关。8月摩根大通全球综合PMI指数回落至49.3,为2020年6月以来首次跌破枯荣线。欧美等主要经济体PMI指数也在持续下行,尤其是欧元区制造业PMI指数连续2个月位于枯荣线以下。

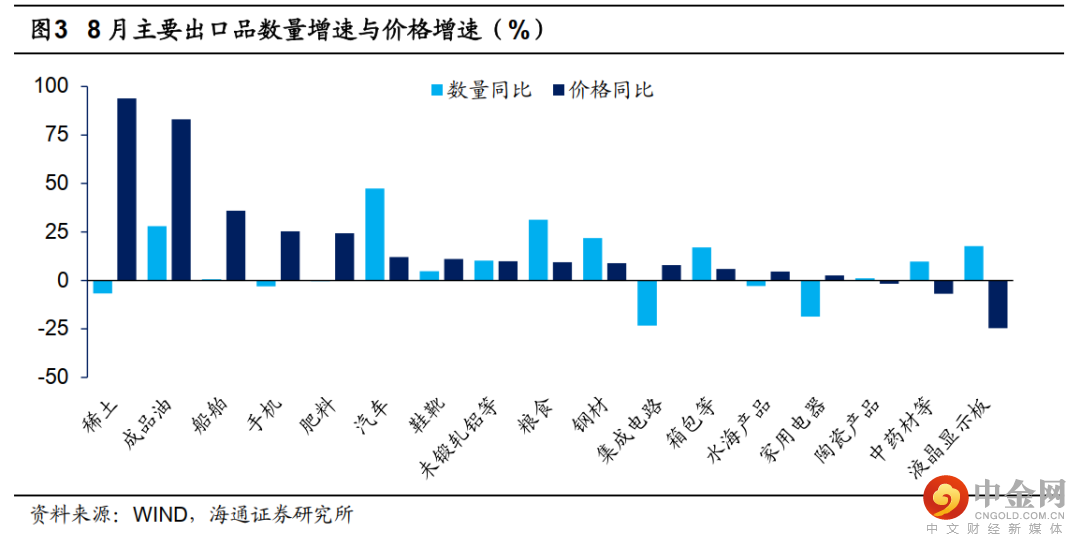

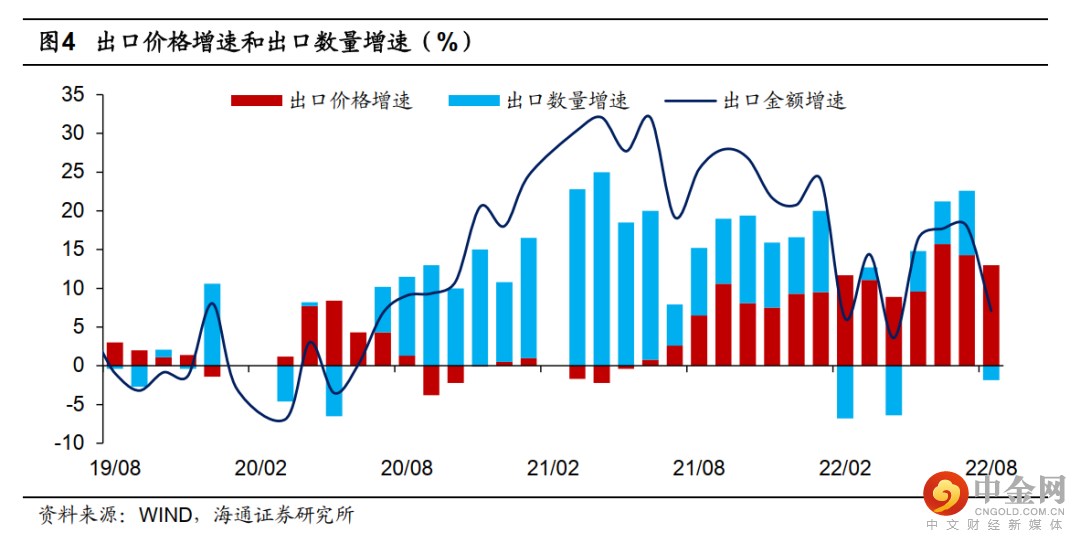

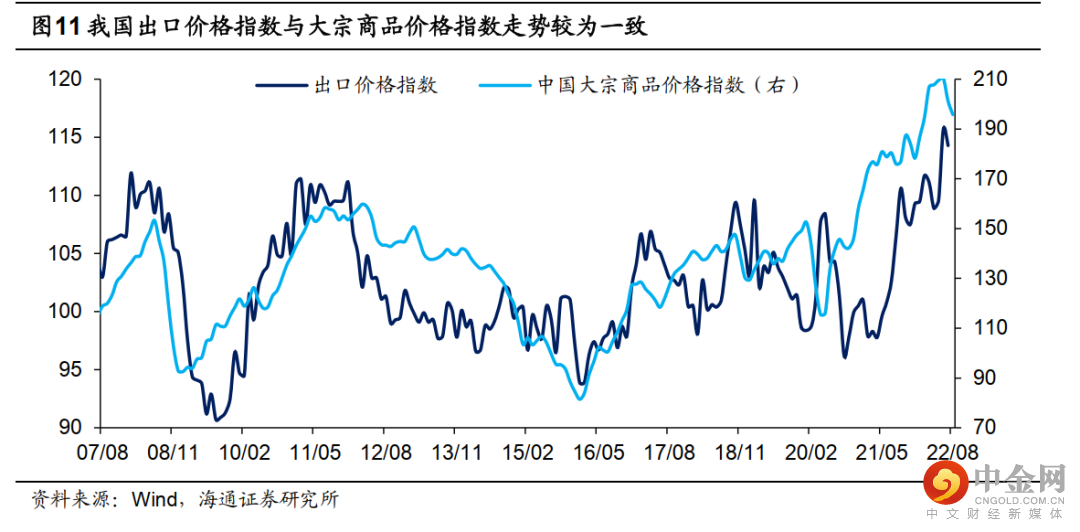

另一方面,或与价格贡献有所走弱有关。根据海关总署公布的主要商品出口数量和金额数据来看,多数商品价格增速仍然高于商品数量增速,表明价格因素仍然贡献较高,尤其是稀土、成品油以及船舶等。不过价格贡献有所走弱,7月出口价格增速为14.3%,较6月下滑1.4个百分点,我们预计,8月出口价格增速或继续下滑至13.0%左右,出口数量增速则再度转负。

此外,或与海外旅游效应减弱以及8月台风天气有关。例如,之前出口数量高增长的汽车、箱包、鞋靴等明显回落,箱包出口数量增速由上一月的38.1%回落至19.1%,鞋靴则由上一月的22.0%回落至4.7%。且消费电子类产品依然很弱,例如,手机今年以来出口数量增速持续为负(除5月外),家用电器跌幅大幅扩大。

受台风影响,沿海多省区已经发布警报。广东于8月23日21时将防风Ⅳ级应急响应提升为防风Ⅲ级应急响应。广西于8月24日10时起启动自治区防御台风Ⅳ级应急响应。海南、中国香港、中国澳门等地也启动了相关应急响应。

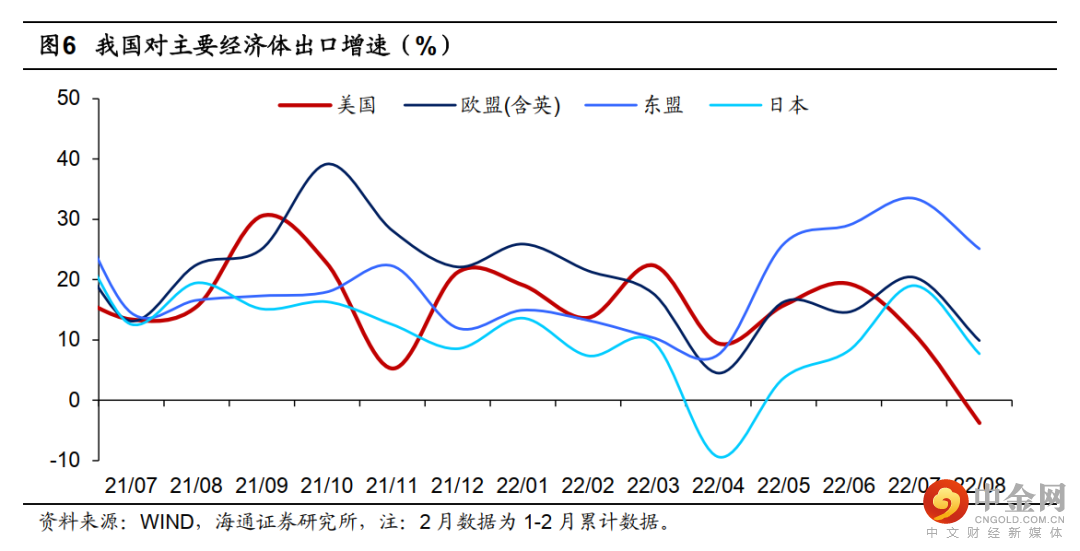

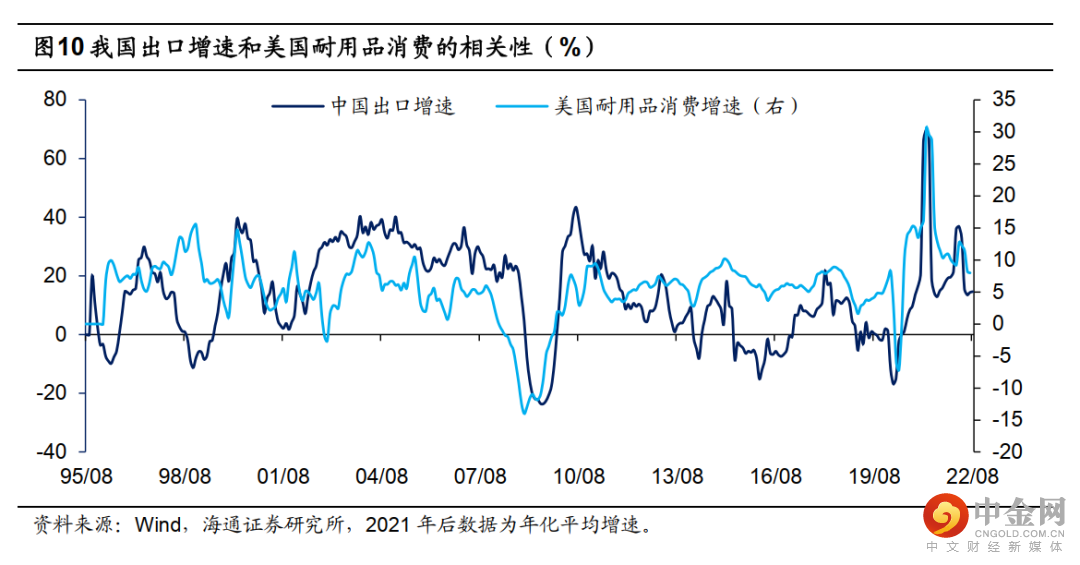

分类来看,对主要经济体出口表现继续分化。8月我国对美国出口增速大幅转负,为2020年5月以来首次转负,是出口增速的主要拖累,或与美国货币政策持续收紧,耐用品需求逐步回落有关。对欧洲、东盟以及日本等出口增速也有所回落,相对来说对东盟出口仍保持高增长。

对主要产品出口也有所分化。8月我国高新技术产品出口增速转负至-3.9%,为今年4月以来再度转负;对机电产品出口增速回落至4.3%;对农产品出口增速也有所回落,但仍保持在19.2%的高位。

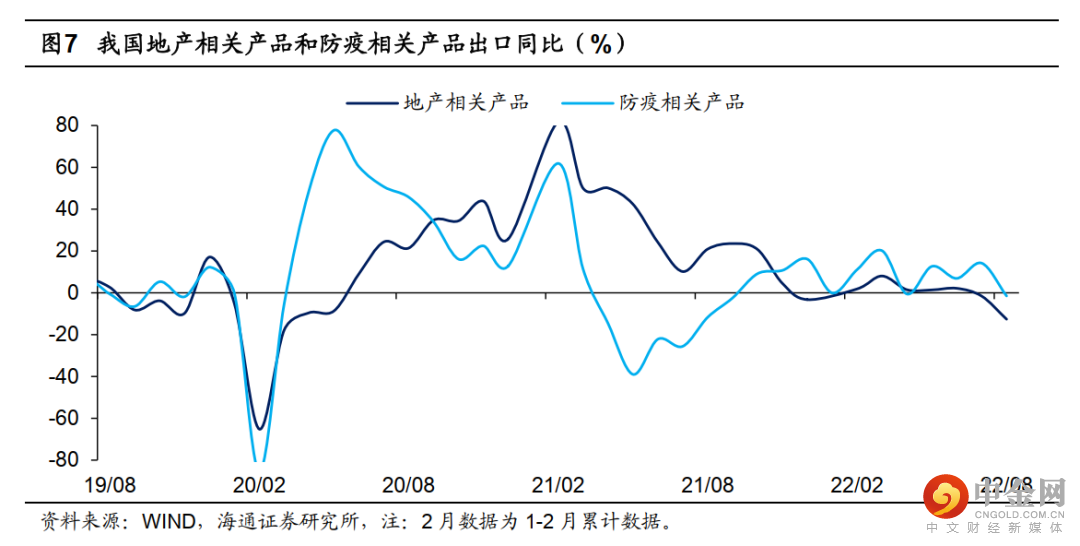

此外,我国防疫相关产品以及地产相关产品出口增速延续回落,尤其是地产相关产品出口增速跌幅扩大至-12.6%,这主要与海外房地产销售持续降温有关。

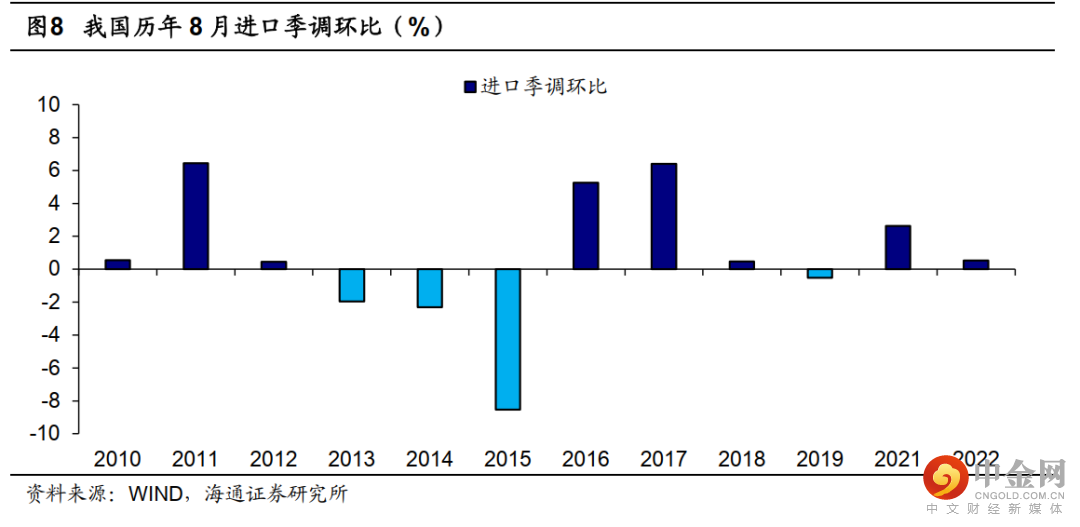

内需仍然较弱。美元计价下,2022年8月我国进口总额同比回落至0.3%,较上一月回落了2.0个百分点。从季调环比来看,8月进口季调环比转正至0.5%,但绝对水平仍然弱于5月和6月。

进口增速的回落,一方面,与去年同期基数相对较高有关;另一方面,与内需仍然较弱有关,尤其是近期国内疫情再度在多地出现。例如,8月我国PMI订单进口指数虽然回升至47.8%,但仍在枯荣线以下,已经连续15个月在枯荣线之下。

此外,价格因素仍有较大支撑,如果剔除价格因素,进口表现或更弱。例如,截至7月,进口数量增速持续为负,已经连续5个月为负。

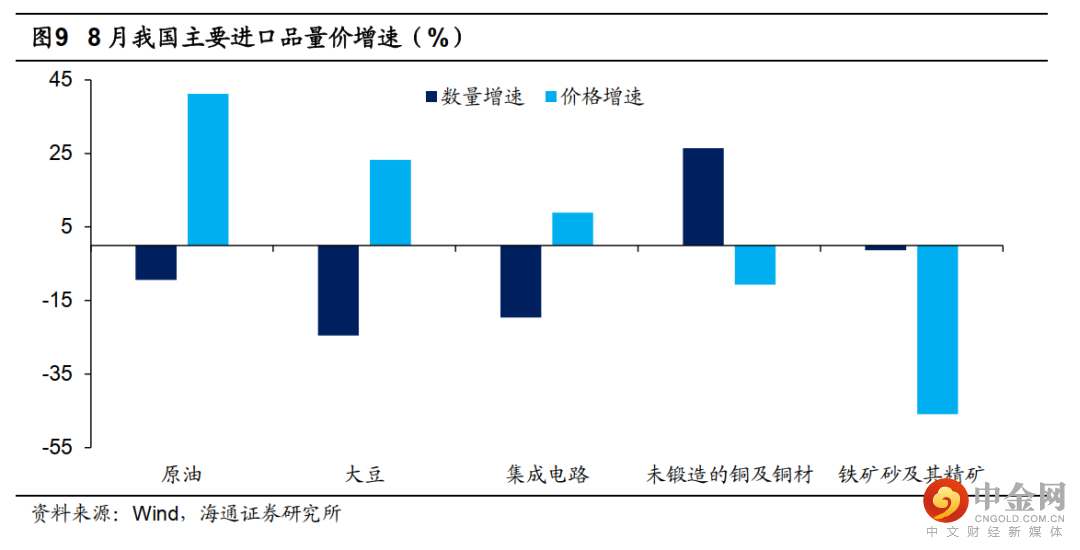

8月除未锻造的铜及铜材外,主要进口品的进口数量同比均为负,尤其是大豆跌幅扩大至-24.5%;而原油、大豆以及集成电路等进口价格仍然保持高增长。而铁矿砂量价齐跌的现象仍在持续。

往前看,我国出口下行压力在加大。一方面,海外需求降温是确定性的,考虑到海外核心矛盾仍是通胀,将持续收紧货币政策,进一步压制需求;另一方面,在海外供给逐步恢复的情况下,我国出口份额或难再提升。随着下半年价格效应的逐步消退以及高基数效应影响,我们认为,出口的下行压力或更大,个别月份可能会落入负增长。

法律声明

本微信平台所载内容仅供海通证券股份有限公司的客户参考使用。海通证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归海通证券研究所拥有,严禁任何机构或个人引用或转载本平台所载内容。海通证券研究所对本订阅号(名称“海通研究”,微信号“ht_research”)保留一切法律权利。

举报电话: 13816368049