大盘综指

沪指昨天延续分化走势,不同的是小盘股表现更加活跃。沪指横盘震荡,创业板指低开高走,盘中涨超1.7%,科创5一度涨近3%,赛道股持续走强,半导体板块拉升,两市全天成交8719亿元。截止收盘沪指涨0.09%,深成指涨0.42%,创业板指涨1.19%。

昨日A股各指数走势(Wind、金元证券制图)

行业板块中,工业机械、半导体、电工电网等涨幅居前,而基础金属则在资金净流入方面占据榜首。文化传媒、白酒等内容领跌。

热门行业指数情况(Wind、金元证券制图)

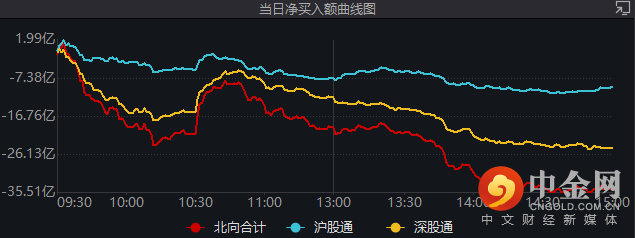

以每日额度余额口径,北向资金截至A股收盘净流出7亿元;以买卖成交额口径,北向资金净卖出近34亿元。值得注意的是,北向资金在近两天市场反弹的走势中均呈现出流出态势。

多图:沪深港通交易数据(Wind、金元证券制图)

沪指延续昨日反弹态势进一步冲击下行通道企图形成突破,但遗憾的是成交量并没有得到跟进,收盘恰巧踩在下行通道上沿位置。后续来看,需要紧密关注的是市场在冲击突破通道线的位置是否能放出适当的成交量跟进形成有效上攻。反之,则需要警惕市场多头力量衰竭的可能性。

回顾与预测(Wind、金元证券制图)

热点追踪

2.1 节能题材成风口!概念股争相涨停

昨日节能环保板块大幅走强,板块内多只个股封板涨停。

截止收盘,大港股份、神雾节能、西子洁能、华光环能、万和电气、华西能源涨停,此外,龙源技术、元琛科技涨幅超10%。

保板块部分公司股指走势(Wind、金元证券制图)

消息面,9月6日中央全面深化改革委员会第二十七次会议指出,要突出抓好能源、工业、建筑、交通等重点领域资源节约,发挥科技创新支撑作用,促进生产领域节能降碳。受此提振,节能环保板块昨日大幅冲高。

自2020年中国明确提出“双碳”目标以来,我国碳中和产业发展迅速,节能减排领域的新材料或设备制造业迎来高速增长期,同时,资源循环类企业也维持增长态势。

当前,能源价格中枢已明显抬升,是衰退风险加剧的重要诱因。从前端、中端、后端构建环保产业投资框架来看,前端能源替代:能源结构调整,关注环卫新能源装备及可再生能源替代。中端节能减排:推动产业转型,关注节能管理&减排设备应用。后端循环利用:推动垃圾分类、危废等再生资源回用。碳交易:鼓励可再生能源、甲烷利用、林业碳汇等。

2.2 人民币跨境支付概念走强 行业利好频传

昨日A股跨境支付概念股表现活跃,截至收盘,海联金汇、京北方涨停,金冠股份、神思电子、仁东控股等跟涨。

消息面上,人民币跨进支付概念近期利好频传。

9月6日,白俄罗斯第一副总理斯诺普科夫对媒体表示,白俄罗斯银行业将加入人民币跨境支付系统。加入人民币跨境支付系统是中白合作的重要内容,白俄罗斯银行将首先加入该系统,其他的银行将陆续加入。同时斯诺普科夫表示,人民币跨境支付系统可以替代SWIFT(环球银行金融电信协会)系统。据悉,白俄罗斯银行还将引入银联系统,并将于2022年底发行银联卡。

9月7日,俄罗斯总统普京表示,俄罗斯正在放弃使用美元和英镑,并表示俄气和中国合作伙伴将用卢布和人民币结算天然气费用。

目前,中国CIPS系统是国际上几个主要支付替代欧美主导的SWIFT系统方案之一。从长期角度看,该系统完全有机会替代SWIFT,成为人民币国际化的重要抓手。

综合来看,几条主线值得跟踪观察。

1)支付场景及钱包厂商:新大陆、新开普、新国都、德生科技、楚天龙、拉卡拉、优博讯、金证股份等。

2)IT系统及终端厂商:京北方、科蓝软件、信安世纪、宇信科技、高伟达、长亮科技、广电运通、恒生电子、卫士通等。

港股方面,香港恒生指数收涨0.03%,恒生科技指数涨1.09%。餐饮、影视娱乐涨幅居前,呷哺呷哺涨超9%,海底捞涨超6%。电池、汽车板块跌幅居前,比亚迪股份跌超7%,科技股中金山软件涨超3%,美团、中芯国际涨超2%,百度集团跌超3%,赣锋锂业跌近4%。

道琼斯工业平均指数比前一交易日上涨435.98点,收于31581.28点,涨幅为1.40%。标准普尔500种股票指数上涨71.68点,收于3979.87点,涨幅为1.83%。纳斯达克综合指数上涨246.99点,收于11791.90点,涨幅为2.14%。

后市观察点

目前市场来到了关键的方向选择节点,是向上突破压力线开启新的反弹通道,还是继续受制在下行通道中运转,整体而言,观望资金是否会援驰进场形成支援是重要因素。

而反观场外资金的观望原因无非以下几点,担心经济的二次回落、担心房地产下滑引发系统风险、担心稳增长政策力度不足等因素,情绪层面明显偏悲观。

实际上,宏观面来看房地产最差的阶段已经过去,政策执行力的提升很有可能驱动政策效果超预期,同时疫情对经济的影响正在越来越小。市场对增长和防疫存在预期差,这个预期差的修正其实对应了当下的投资机会。

-END-

执业证号:S0370612080003

举报电话: 13816368049