htccgwf2

商品期货经纪、金融期货经纪、期货投资咨询、资产管理、基金销售

广东

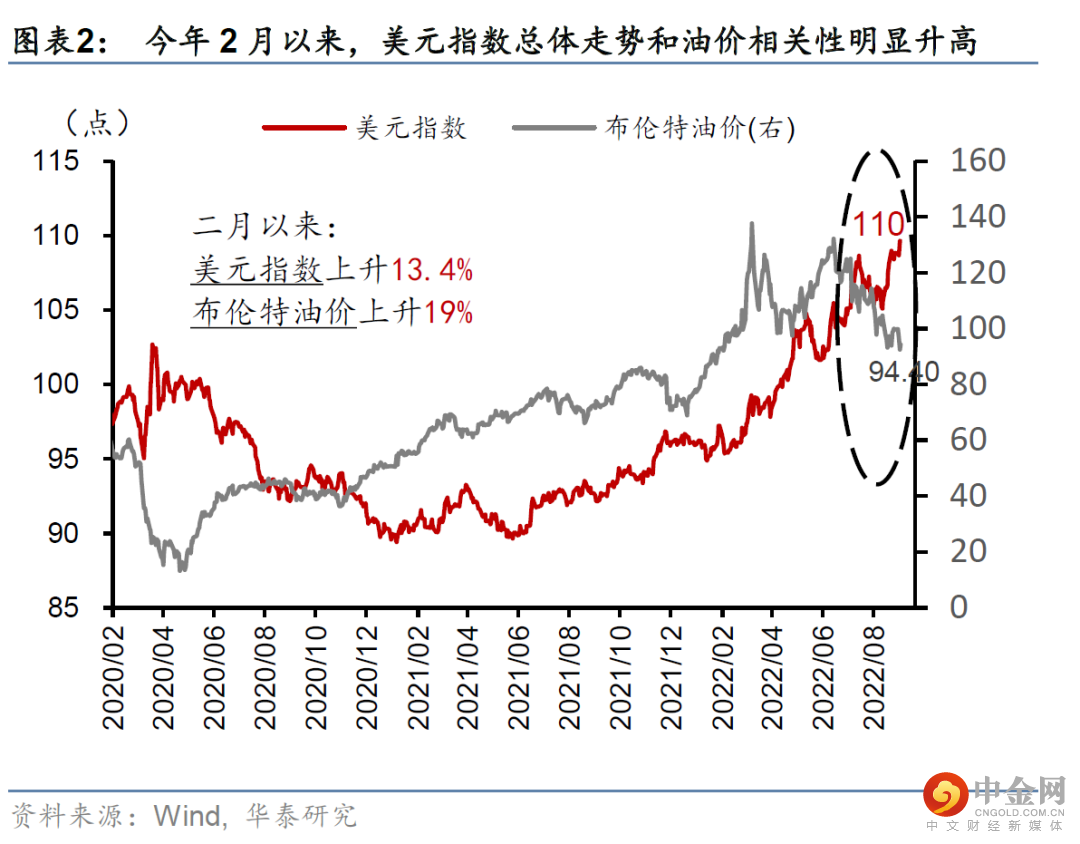

9月5日盘中,美元指数触及110,为2002年以来本轮高点。

本报告复盘本轮 “美元荒”的驱动因素,以及更重要地,9月后可能加剧美元“稀缺性”的宏

观变量。

——本文的两篇前传分别是

(2022/8/28)和

(2022/9/4)。

顺着此前的逻辑框架,我们再次提示短期“能源与美元齐涨”的可能性,及其对增长、盈利和市场风险偏好的压力。

摘要

从市场走势看,8月26日晚间鲍威尔在美联储年会(Jackson Hole)上的讲话、就在实质意义上结束了7-8月间美元流动性和市场的“喘息窗口”。

2021年来美元流动性总量收紧、结构极度分化,造成美元“易涨难跌”,甚至在一些经济体和细分领域“一票难求”。然而,9月后美元流动性收紧的节奏可能更快,具体看:

1.联储9月后开始“真正缩表”

9月,美联储缩表速度按照既定的日程翻倍;同时,财政存款下降对美国基础货币的补充也将消退——美国基础货币增长及其GDP占比均将加速下行。值得一提的是,虽然在市场认知中,美联储自6月以来在连续“缩表”,但真正影响市场流动性的基础货币由于财政存款下降,7月是小幅回升的。

2.美国经济动能转弱减少美元供给

美国贸易逆差可能收窄、减少对全球的美元输出。

3.能源短缺短期加剧美元局部“稀缺性”

目前能源供需平衡十分脆弱,不排除冬天油价“最后一涨”,同时增强美元“最后一涨”的动力。

关注短期“强能源-强美元-弱购买力”的负循环

全球美元计的真实购买力可能继续下行,从目前的制造业周期走势判断,不能排除下半年全球工业生产和贸易量同比收缩的可能性。中国出口虽然韧性强,但恐难以“独善其身”。如果美元进一步升值,那么欧洲、日本、韩国等大国美元购买力(进口需求)将进一步下探。而新兴市场国家购买力的“消失”速度将成倍于OECD国家。虽然中美今年出口份额均上升,但如果全球贸易需求“缩量”压力加剧,中国出口可能也难以支撑上半年的增速。

美元走强将收紧美国和全球的金融条件,加剧衰退风险。在此背景下,人民币可能顺势贬值(参见《人民币:“破7”又如何?》,2022/9/5)。更重要的是,中国促内需,尤其放松相关政策对消费的负面影响就会显得更紧迫。

风险提示:海外衰退幅度超预期,能源短缺加剧。

正文

01 美元指数突破110并不意外

近期美元汇率快速走强至近20年来高点。

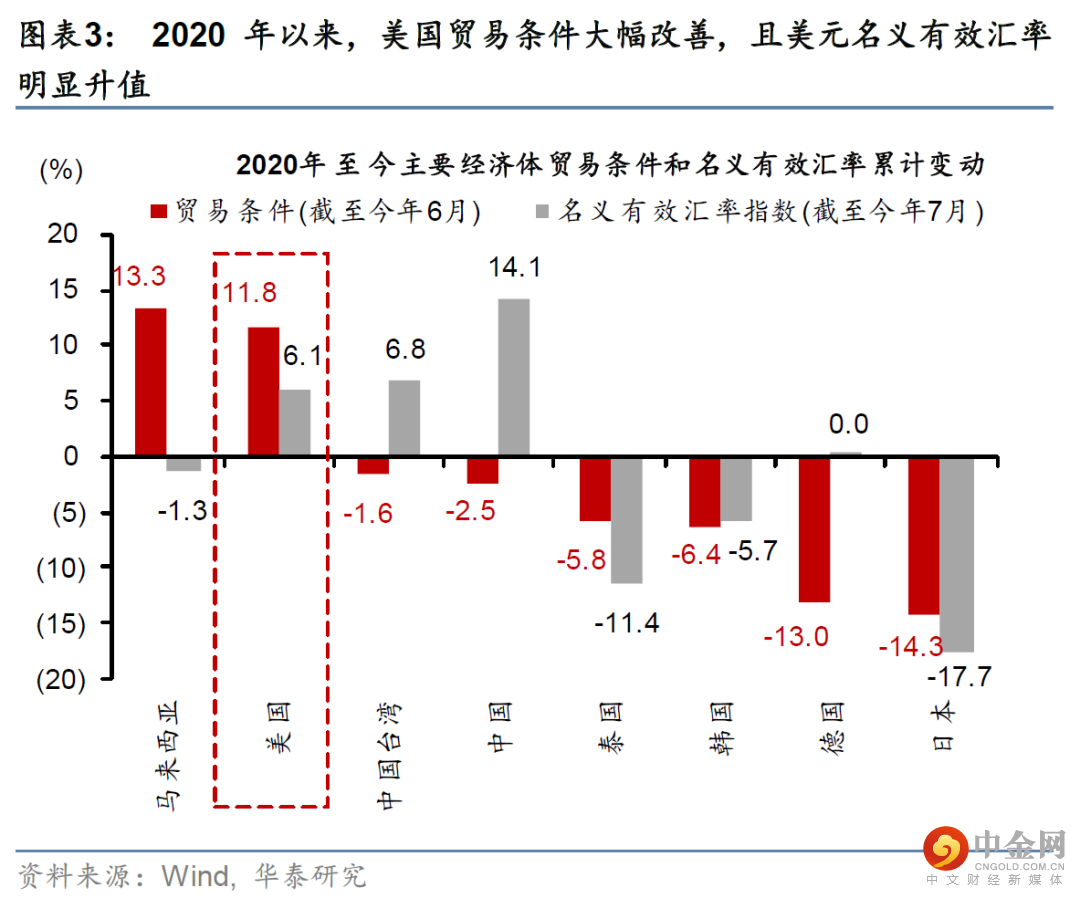

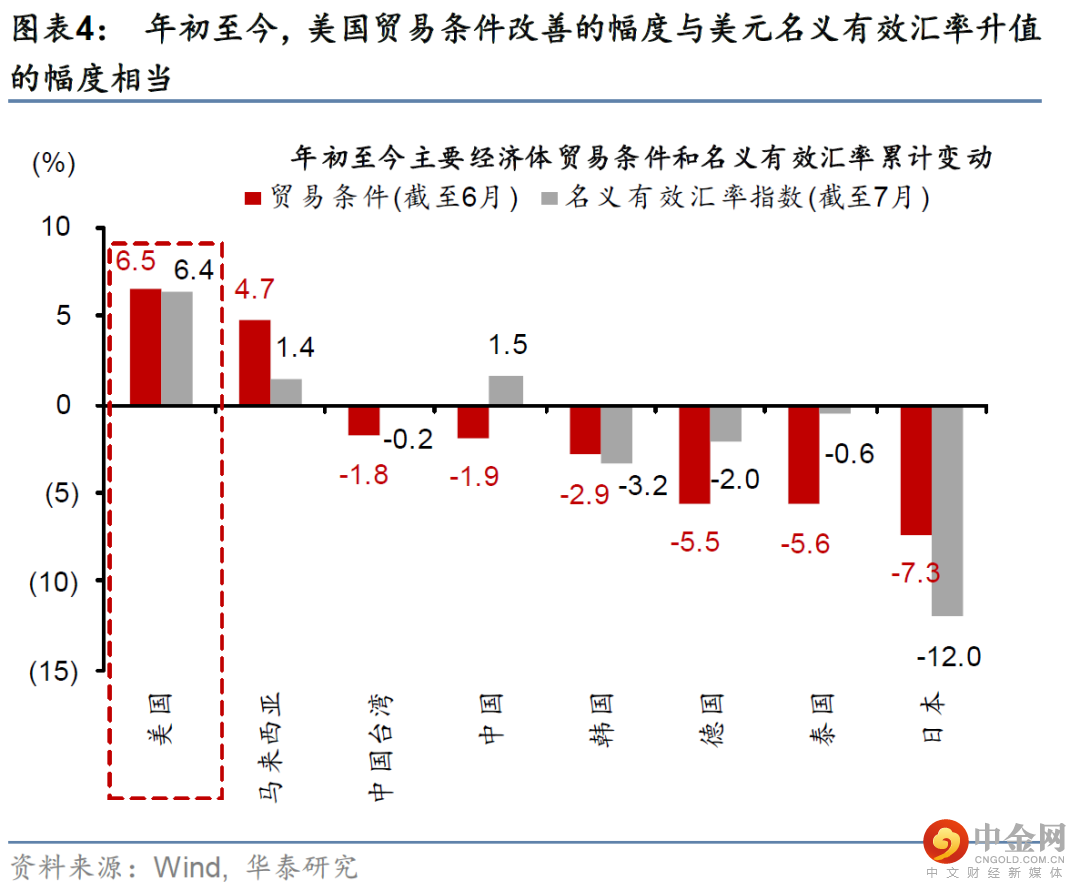

从基本面角度看,美元走强是美国贸易条件改善、以及全球避险需求上升的共同结果。俄乌战争爆发以来,美元流动性“波浪式”收紧步伐加快,尤其是美元走势和油价相关性明显升高,反映贸易条件改善对汇率的支撑(图表2)。由于美国出口中高科技产品、能源等商品的占比更高,疫情爆发以来、尤其是俄乌冲突升级后,美国贸易条件明显改善,推动美元名义有效汇率走强(图表3和4)。此外,全球衰退预期升温,市场风险偏好走低,也在一定程度上推升美元汇率。

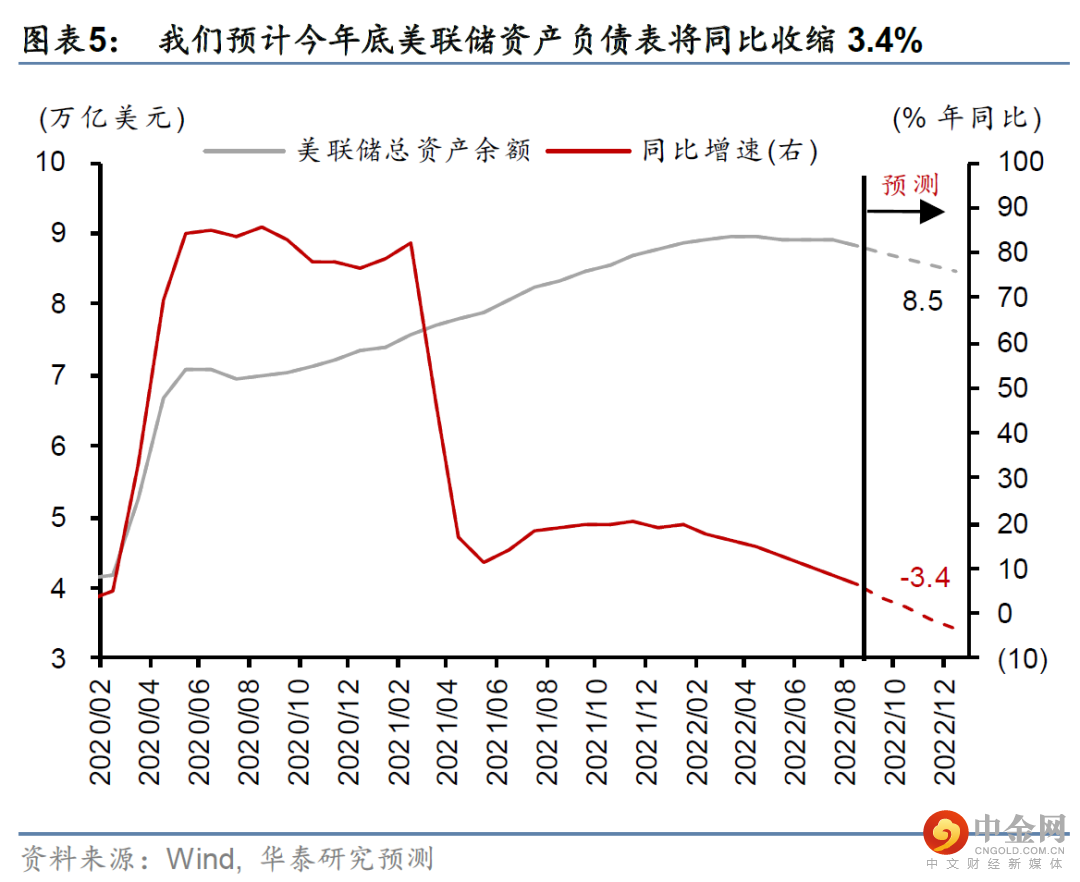

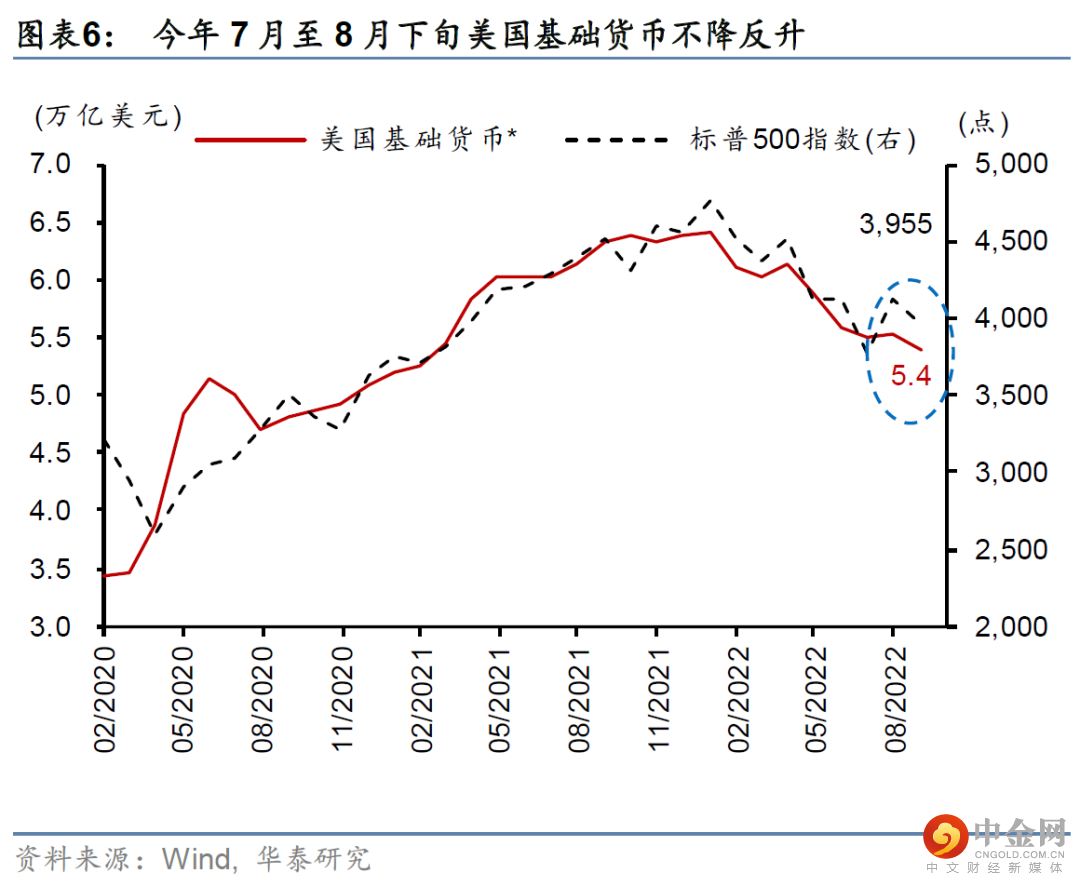

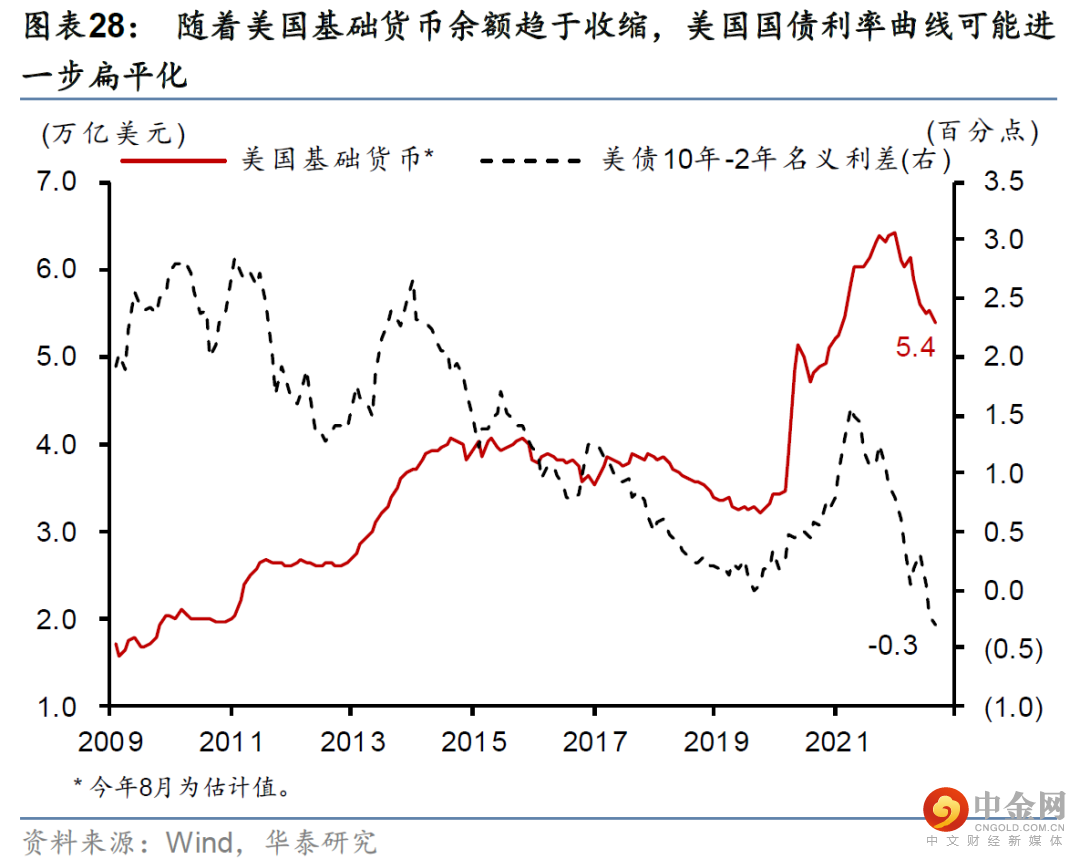

02 联储9月后开始“真正缩表”

9月后联储开始“真正缩表”,美元流动性紧缩加剧。根据美联储公布的缩表路径,9月开始每月缩表上限将从6-8月的475亿美元提高到950亿美元,我们预计今年底美联储资产负债表将从8月31日的8.83万亿美元降至8.5万亿美元、同比收缩3.4%(图表5)。此前7-8月,虽然美联储按计划削减了国债持仓,其国债持仓累计下降689亿美元,超出预设的300亿美元/月的缩减规模,但美联储MBS持仓基本持平,而美联储计划每月削减175亿美元。

同时,财政存款下降对美国基础货币的补充也将消退,表明美国基础货币增长及其GDP占比均将加速下行。

在美联储削减国债持仓的同时,今年7月至8月24日,美国财政存款累计下降2,296亿美元,补充了银行间流动性,因此今年7月美国基础货币余额环比上升304亿美元(图表6)。根据美国财政部的预测,今年9月、12月美国财政部持有的现金余额分别将为6,500、7,000亿美元。而8月最后一周,美国财政部在美联储的存款余额已环比大幅上升1,397亿美元至6,699亿美元。因此年底之前,美国财政存款可能保持大体稳定。

03

美国经济动能转弱减少美元供给

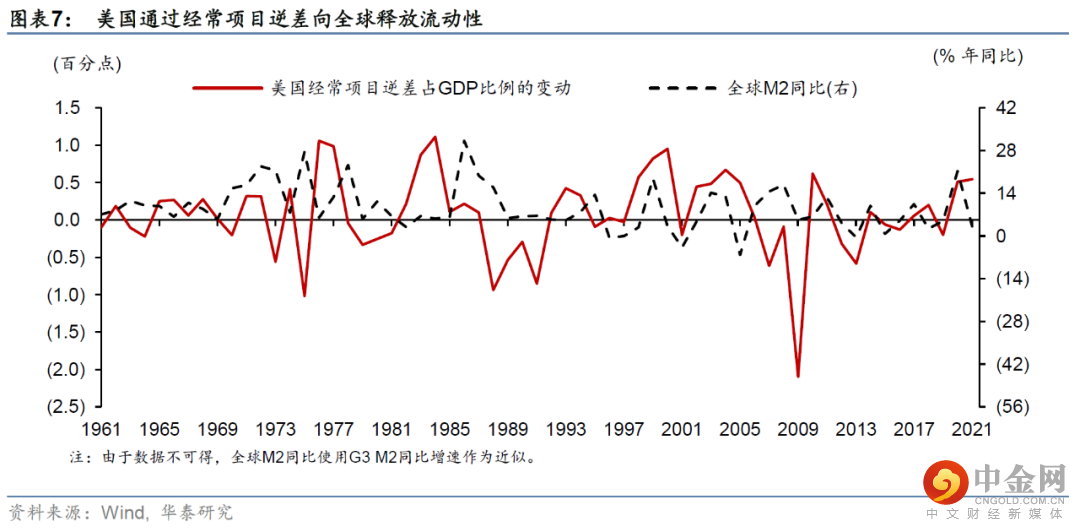

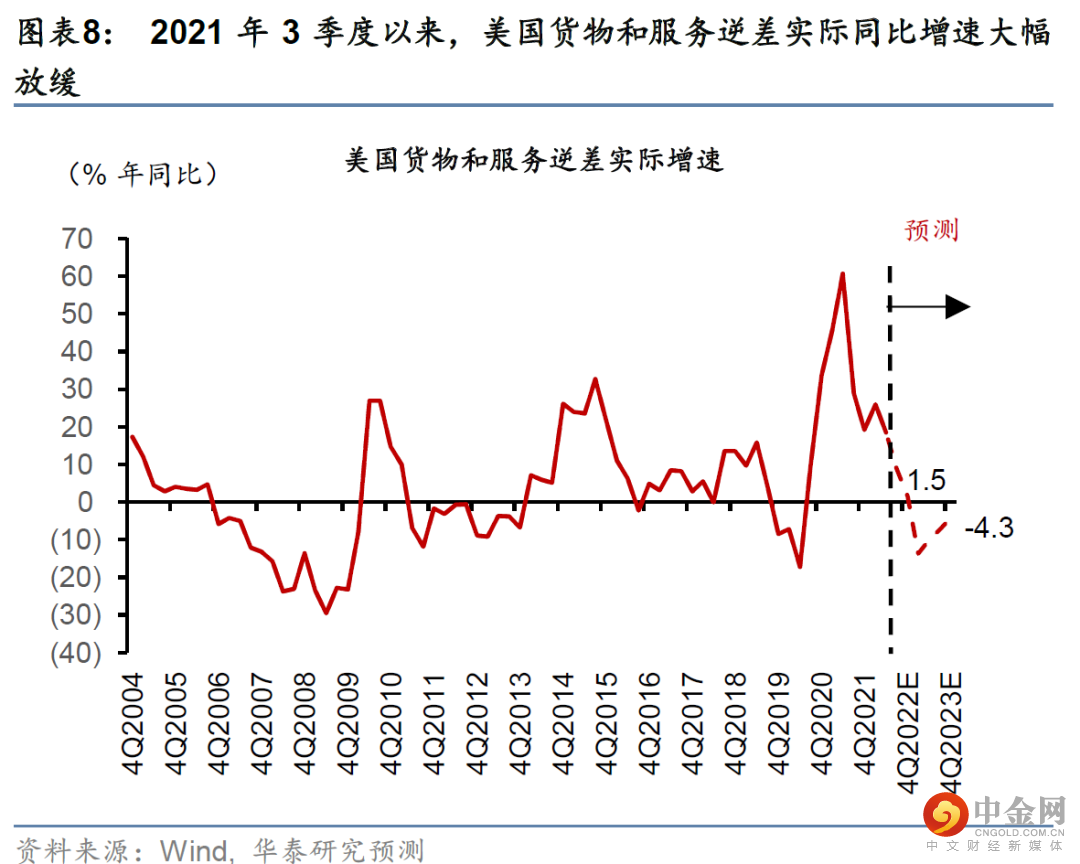

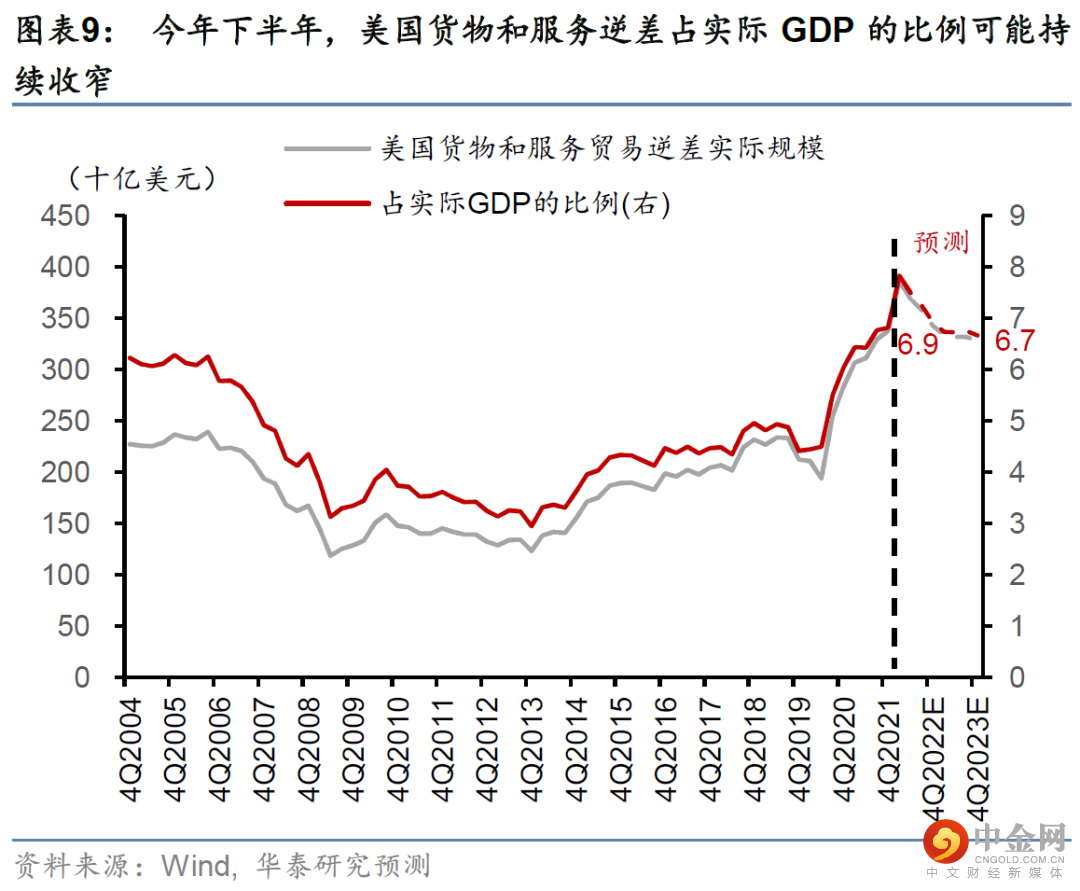

美国贸易逆差可能收窄,继续减少对全球的美元输出。美国贸易逆差和全球美元流动性、尤其新兴市场资本流入正相关(图表7)。2021年2季度以来,随着美国增长放缓,作为全球美元供给主要渠道之一的美国贸易逆差增长也明显放缓。随着财政补贴退坡,美国货物和服务逆差实际同比增速从2021年2季度的60.6%大幅放缓至2022年2季度的18.5%,我们预计今年底可能继续下降至1.5%(图表8和9)。

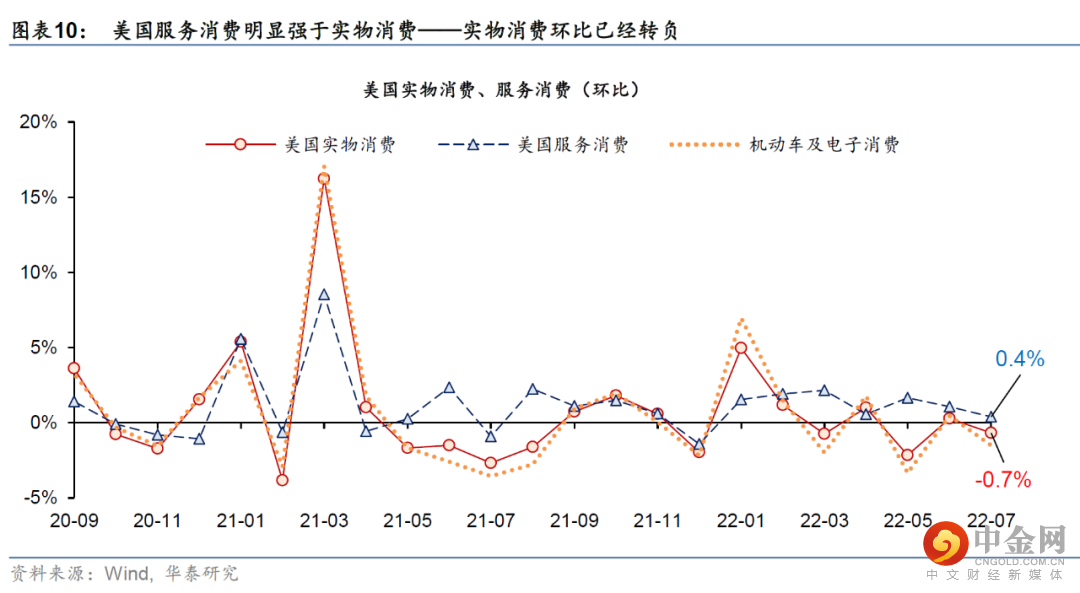

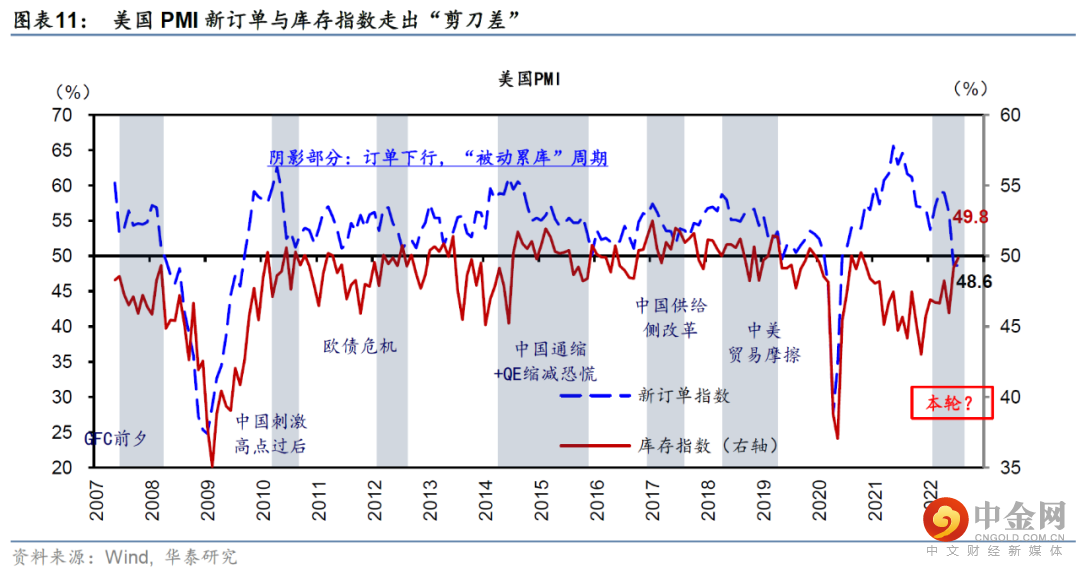

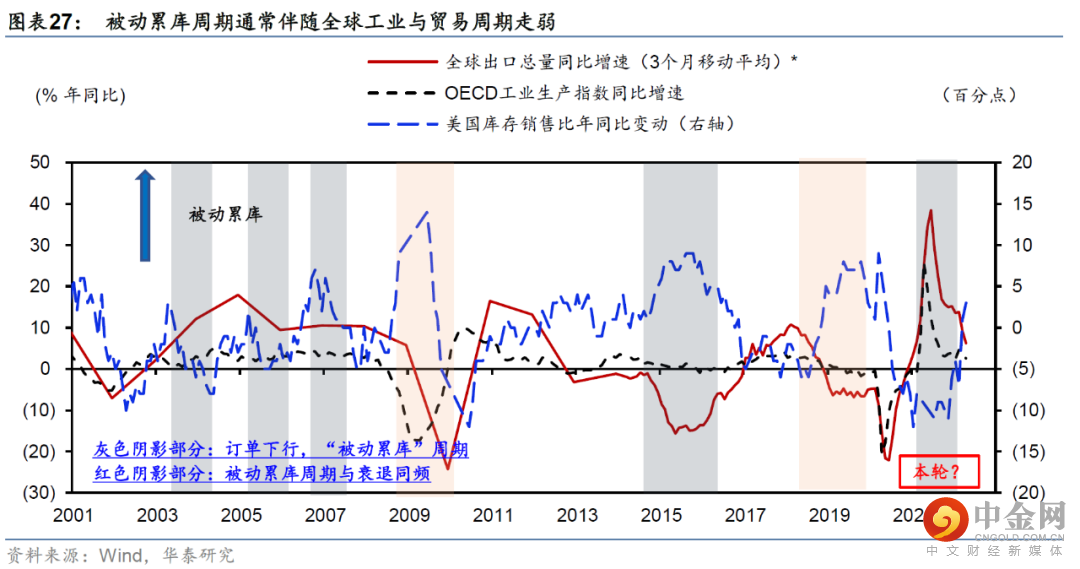

从美国高频数据分析,美国实物消费动能快速减弱,且制造业出现“被动累库”迹象。随着高通胀下美国居民真实收入水平大幅下降,美国实物消费7月环比下降0.7%;从去年5月~今年7月份(共15个月份)当中,实物消费环比增速在其中11个月份都跑输服务消费增长(图表10)。另一方面,美国制造业开始出现“被动累库”的早期迹象,表现为订单增长大幅降速、且高于库存降速速度,导致库存比例上升,如美国国内贸易库存销售比已明显回升(图表11)。

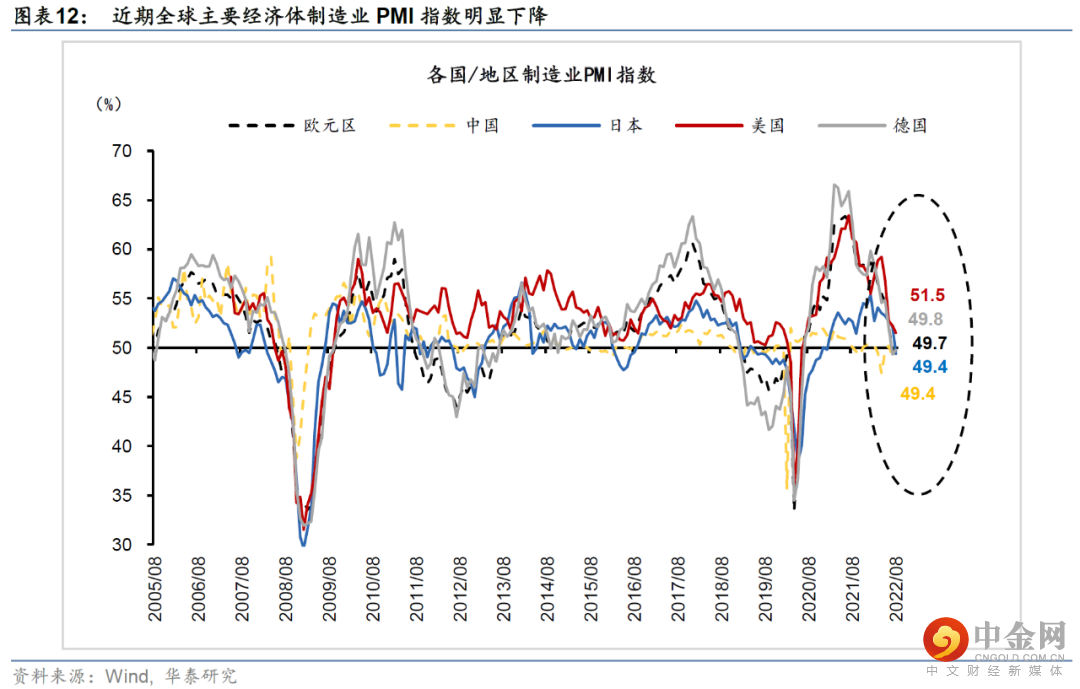

美国进口的领先指标、以及韩国出口、全球PMI等一系列数据都显示,美国进口需求减弱,逆差将缩窄。今年8月美国ISM制造业PMI新订单指数略有回升至51.3%,但较2021年3月68.0%的高点、以及年初的57.9%均大幅下滑;美国除国防外耐用品新增订单环比增速从年初3.0%的增幅明显降温至今年7月的1.2%,美国零售环比增速也从年初2.7%的增长大幅放缓至今年7月的环比持平。全球贸易的“风向标”韩国出口动能快速下降。8月韩国出口同比增速较上月下滑2.6个百分点至6.6%,而考虑开工天数的日均出口额同比由上月的14.1%大幅下降至2.2%。此外,近期全球主要经济体制造业PMI指数均明显下行,显示美国进口需求将减弱、美国贸易逆差将缩窄(图表12)。

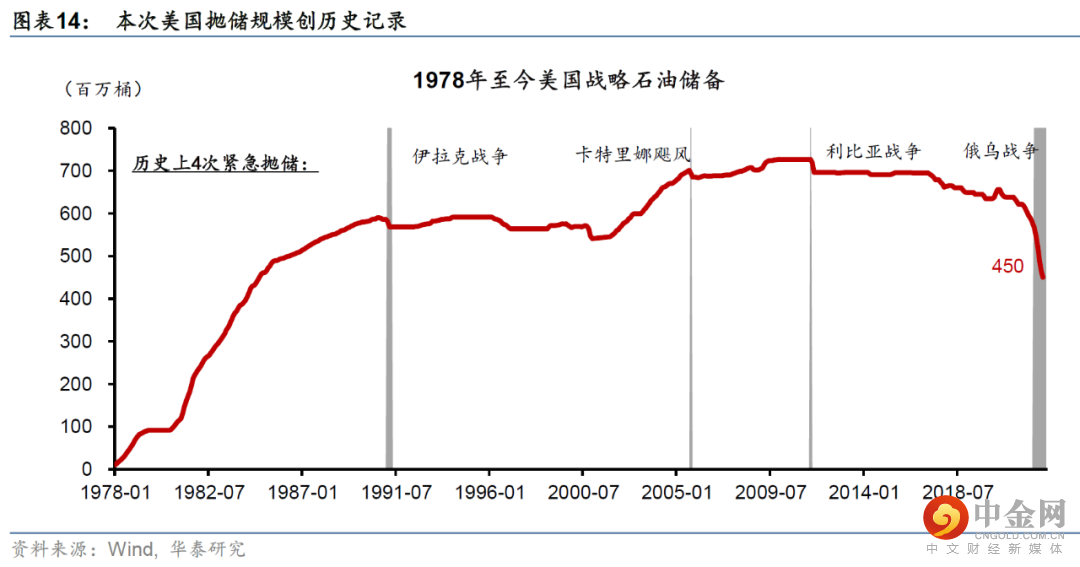

04 能源短缺短期加剧美元“稀缺”

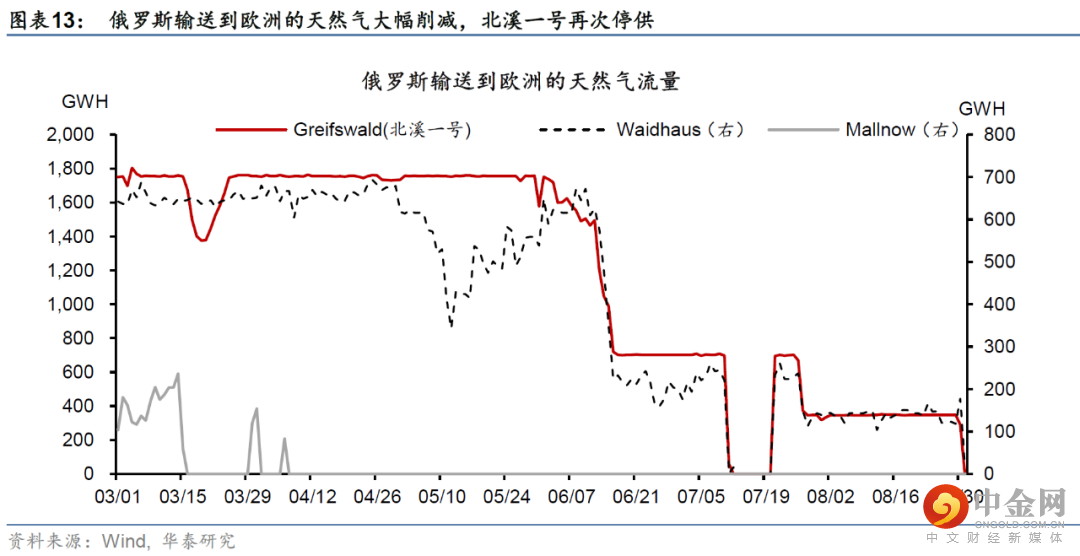

近期,北溪一号断供风波再度推升欧洲天然气价格,并提醒大家,能源价格、尤其油价可能受供给短缺冲击而进一步上行。

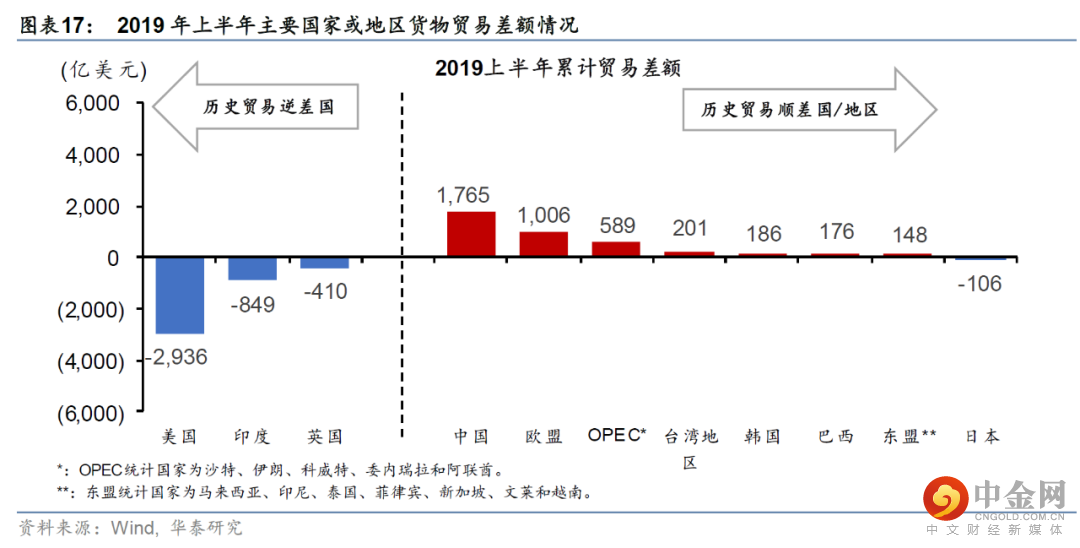

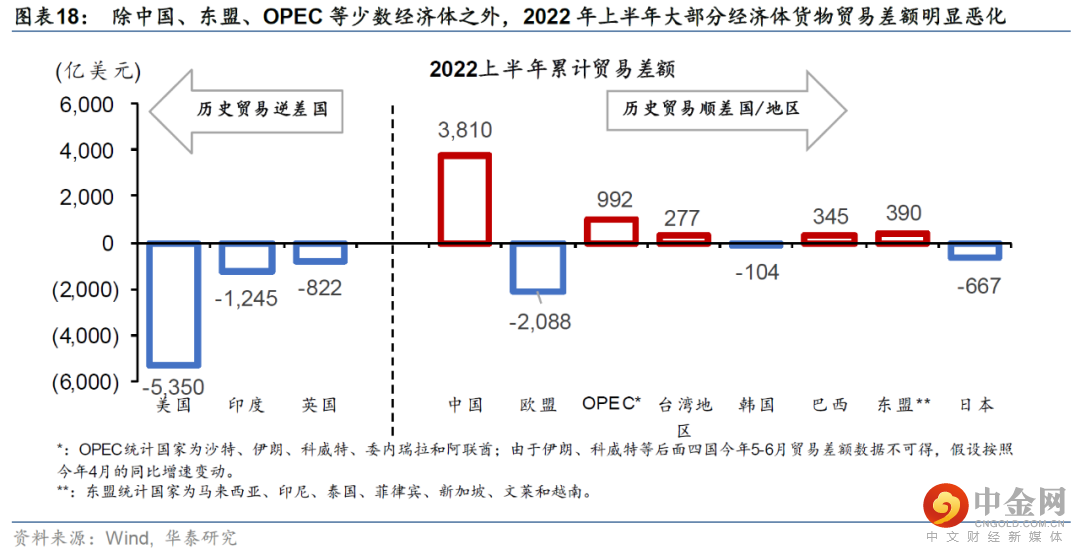

如果油价在供给冲击下进一步上升,那么美元在不同经济体间的分布将更不均衡,反而可能进一步加剧结构性美元短缺。俄乌战争后,能源供给冲击带来贸易条件的巨大变化,多数制造业国家成本飙升、无力再赚取顺差。同时,美国疫情后的强刺激叠加中国的“弱内需”,推升中国出口增长但压制中国进口需求,进一步加剧流动性在少数经济体“淤积”。由此美元供给分布变得极不均衡,且循环不畅(图表17和18)。如果能源价格在供给推动下上升(即无需求和制造业出口需求支撑),会收紧总体美元流动性,并加剧美元“分布不均”的现象。

05

关注短期强能源-强美元-弱购买力的负循环下市场的“危”与“机”

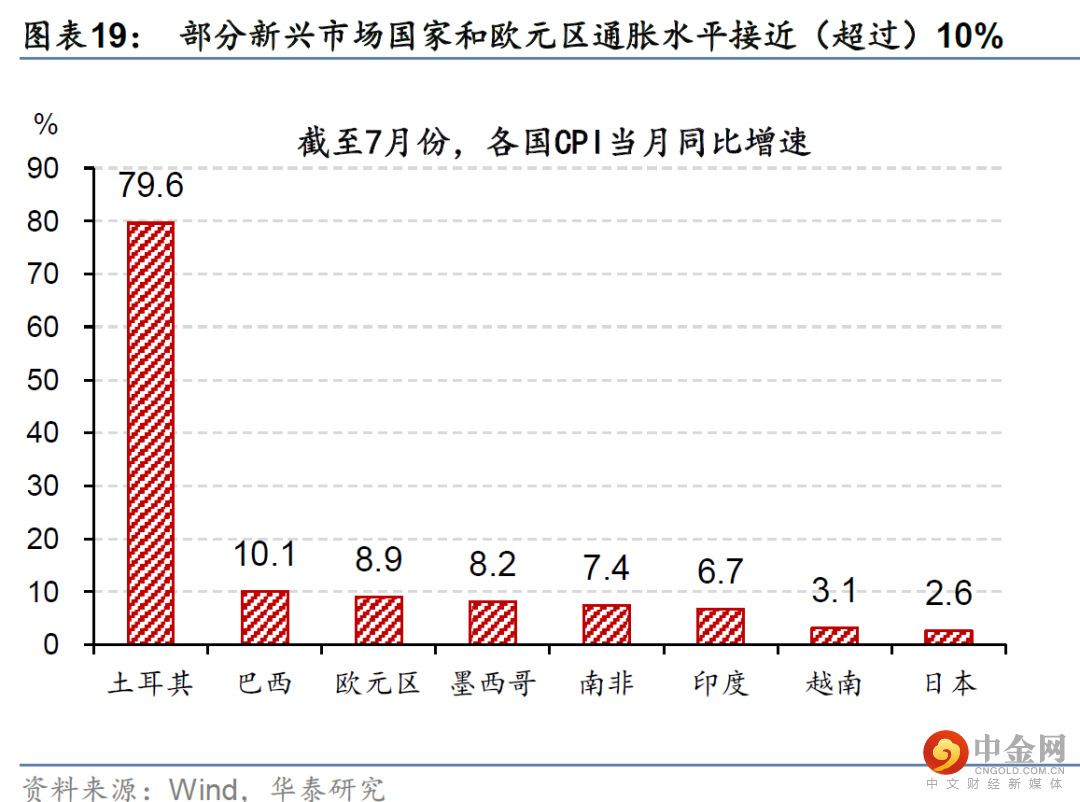

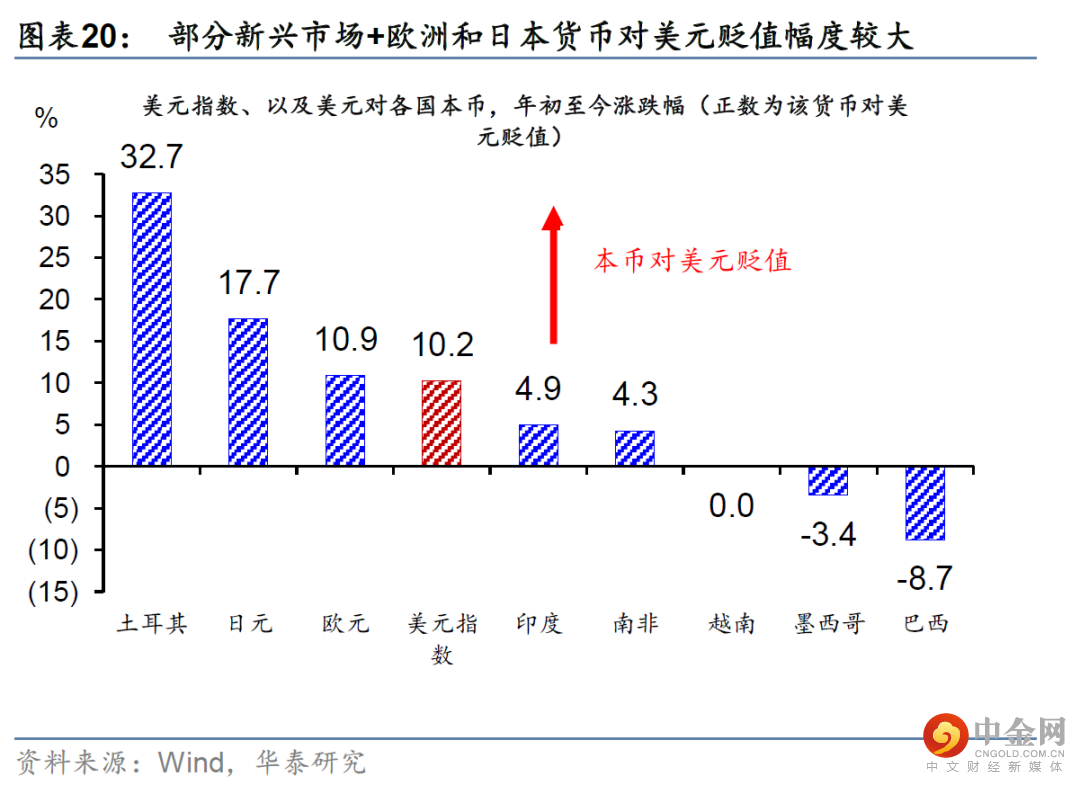

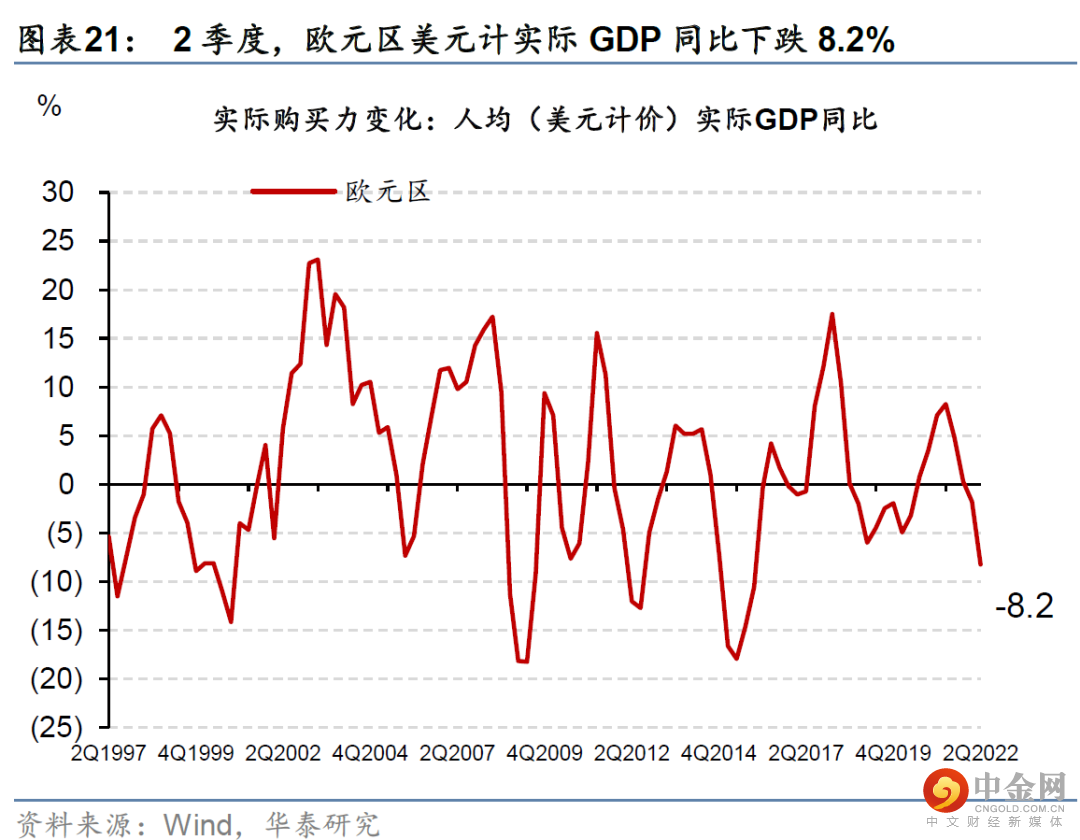

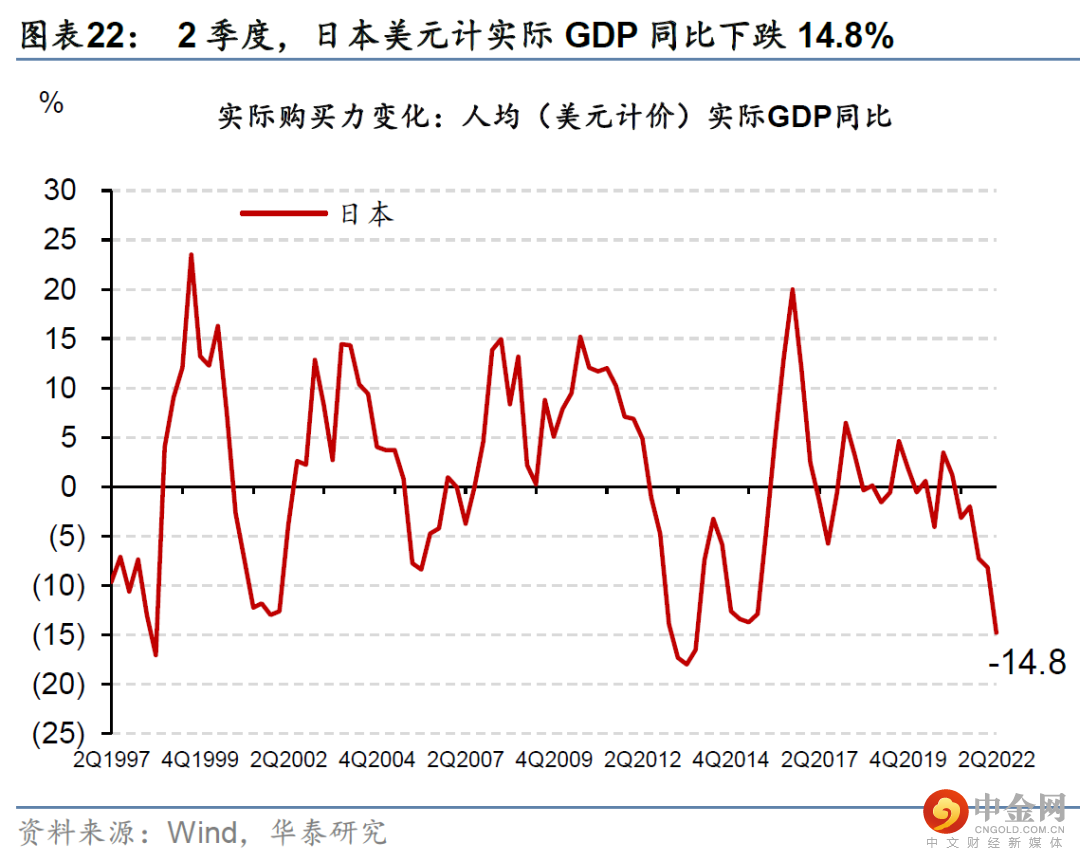

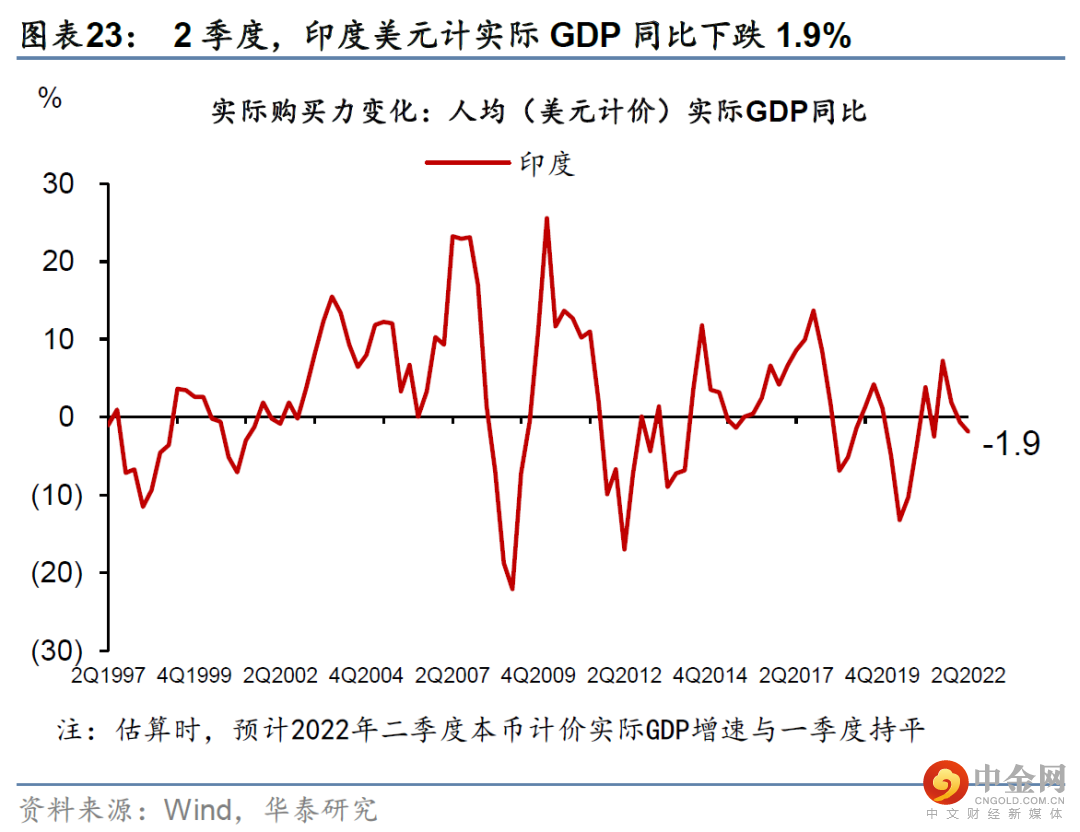

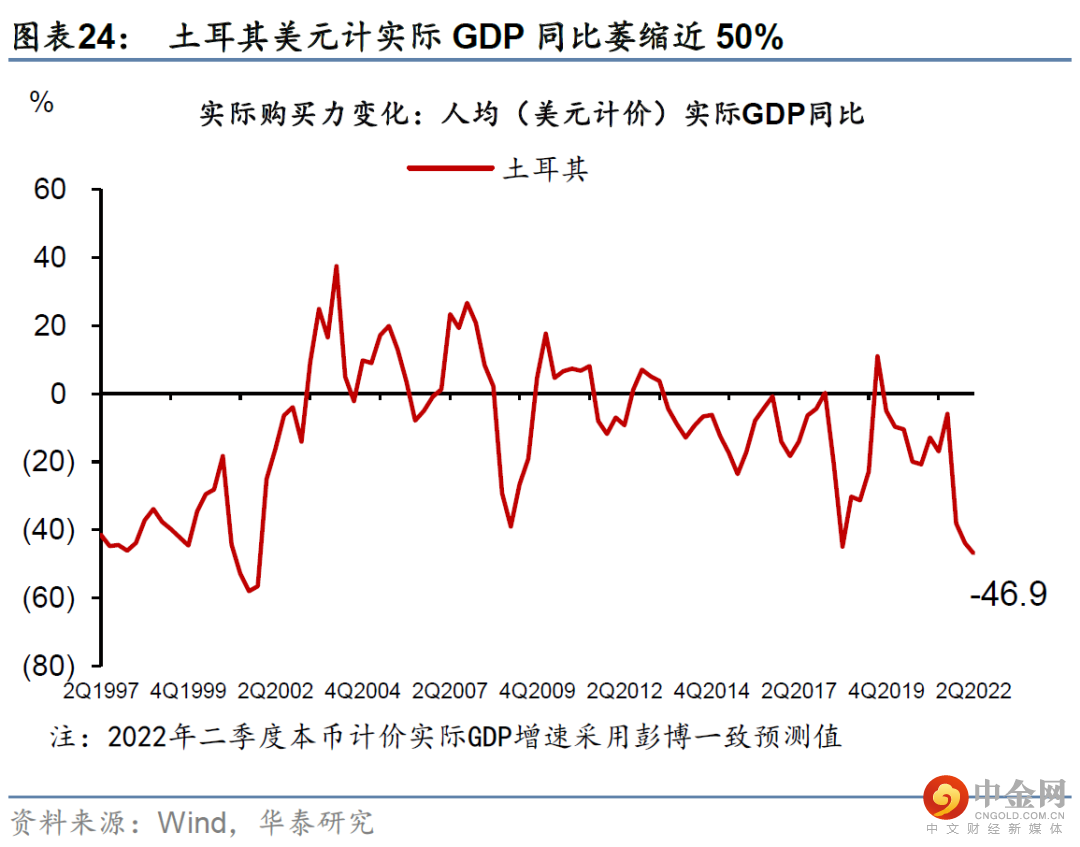

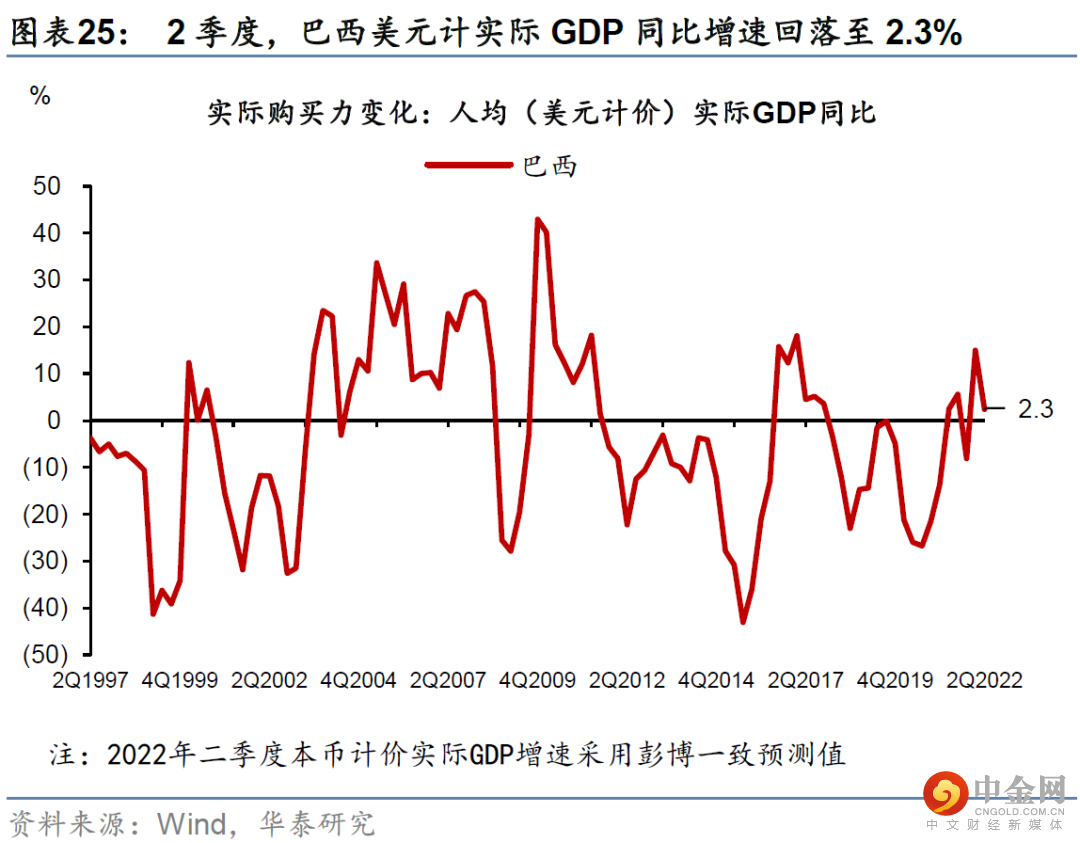

全球美元计的真实购买力可能继续下行。今年以来,能源价格上升,大多国家的贸易项下转为逆差、贸易条件快速恶化、对美元明显贬值。新兴市场国家的贬值幅度更大。目前,欧洲以美元计价的“实际购买力”同比跌近一成,日本下跌更多,而新兴市场以美元计真实购买力下降3-5成的比比皆是(图表19-26)。如果能源价格在供给冲击下上涨、并推动美元指数进一步升值,那么欧洲、日本、韩国等贸易条件恶化的大国美元购买力(进口需求)将进一步下探。而新兴市场国家购买力的“消失”速度将成倍于OECD国家。

从目前的制造业周期走势判断,不能排除全球工业生产和贸易量同比收缩的可能性。中国出口虽然韧性极强,但恐难以“独善其身”。

美元走强将收紧美国和全球的金融条件,加剧衰退的风险。在此背景下,人民币可能“顺势贬值”。但更重要的是,中国促内需,尤其放松相关政策对消费的负面影响就会显得更加紧迫。随着9月后美元流动性可能加速收紧,短期美元可能继续冲高,我们预计短期美元指数有可能冲高到113-115的水平,人民币顺势“破7”的概率不低(参见《人民币:“破7”又如何?|关于人民币汇率的6点评论》,2022/9/5)。在国内利率调整面临一定制约的情况下,用汇率调节或者允许汇率贬值来缓解一部分的内生性紧缩压力,不失为一个权宜之策。然而,随着中国出口增速放缓、以及出口相关行业面临的下行压力加大,国内促内需、尤其放松相关政策对消费的负面影响会显得更加紧迫。

面对短期强能源-强美元-弱购买力的负循环,我们重申目前周期下的投资建议,即1)配置能源作为全球衰退风险敞口的对冲、2)超长久期的大国国债、以及3)包括食品、能源等在内的刚性短缺品。

风险提示

1) 如果海外,尤其是美国衰退幅度超预期,其贸易逆差可能收窄,同时减少对全球的美元输出。

2) 能源短缺加剧:如果能源价格、尤其油价进一步上行,那么美元在经济体间的分布将更不均衡,可能加剧结构性美元短缺。

相关研报

研报:《宏观:

为什么短期“美元荒”会加剧?

》2022年9月6日

易峘 S05705201000

05 | AMH263

常慧丽 S0570520110002 | BJC906

关注我们

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/mainland

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

举报电话: 13816368049