zxjtzdx

中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

北京

最近市场开启震荡模式,上证指数在3200点上下反复拉锯,A股在颠簸中加大博弈。投资者在迷茫中犹豫是否进场,2022年后四个月,是否有投资机会?

截图为7月11日至9月2日上证指数走势图。

当前时点,上证指数3200点上下,是历史上股债性价比较高的分位,也是历史上市盈率较低的时点;

当前时点,“稳增长”决定了宽松的货币环境将持续,复盘历史上3200点上下的市场环境,当流动性宽松时期,市场经历震荡后上行的概率颇大;

当前时点,二十大召开日期已定,市场或因政策预期不明确而维持短期震荡,政策布局未来可期,对投资者来说,当前或正是投资布局的窗口期。

并不是所有的3200点上下,都是投资窗口,当前时点的3200点上下,或许确实是难得一见的投资机会区!

★

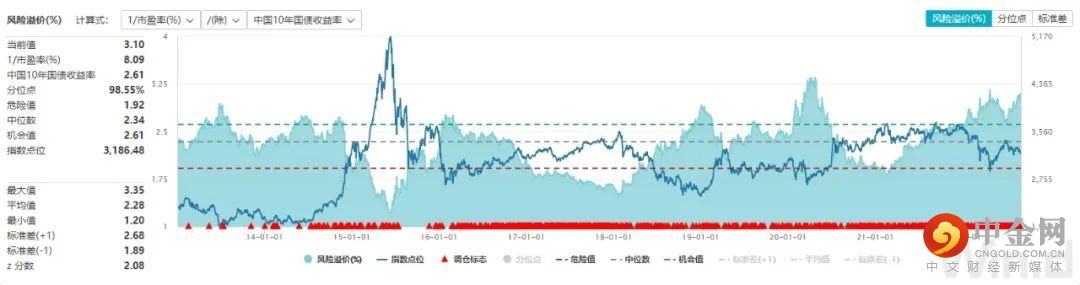

股债性价比极高的3200点

上证指数在3200点上下拉锯战已经进行了一个半月有余,期间叠加无风险利率下行,上证指数正处于历史上股债性价比的较高区间。

什么是股债性价比?股票(指数)的风险溢价=(1/PE%)/(除)或-(减)10年期国债收益率。风险溢价率越高,就意味着此时买入股权类资产,未来获得的潜在收益率可能更高;风险溢价率越低,就意味着此时买入股权类资产预期收益率可能更低。

至8月31日,上证指数风险溢价水平为3.10(1/市盈率(%)/(除)中国10年国债收益率),处于近十年(2013年)以来98.55%分位。

截图来自wind,为8月31日上证指数风险溢价水平。市场有风险,投资需谨慎。

这是什么概念呢?今年4月27日政策大底时,上证指数风险溢价水平为3.07,低于8月底的风险溢价水平。

因此,无怪乎有自媒体人士大呼,“最好的时间是4月低,其次是现在!”

★

历史上的3200点与流动性宽松

以史为鉴,我们复盘历史上自2007年以来约16年大盘处于3200点上下的市场环境,发现一个现象:流动性宽松时期,市场后续上行的概率较大。

图为2007年以来上证指数处于3200点上下的市场环境,市场有风险,投资需谨慎。

具体来看:

2007年3、4月份,股权分置改革释放制度红利,金融资本开始进入资本市场,与产业资本一起博弈。这一年,通胀持续飙升,国内外流动性过剩,A股疯狂上涨,全年A股上证指数涨幅94%。

2008年3月至6月,滞涨与金融危机。2008年A股实现了开门红,随即央行接连数次宣布上调存款准备金率,4月份的国务院常务会议称将坚持稳健的财政政策和从紧的货币政策;8月份之后次贷危机正式升级,当年货币政策紧缩叠加美国金融危机,A股指数大跌。

2009年7月,货币政策由宽松转微调收紧。2008年11月过后,财政政策放出大招,“四万亿”投资计划出台,A股在2008年末止跌企稳,2009年3月份至7月份,市场全面回暖,7月下旬,央行发行千亿定向央票,微调信号明显,市场步入震荡。

2014年末至2015年初,A股启动改革牛与杠杆牛,增量资金通过两融加大杠杆进场,至2015年下半年起,央行清理配资,市场下跌,并发股灾。

2016年11月至2018年1月,市场在2016年年初经历两次熔断,叠加海外和天鹅频出,2016年市场以震荡为主。2016年下半年,行情反转,国有企业兼并重组、混合所有制改革以及供给侧改革,核心资产走强;

2020年3月至7月份,美、日、欧等国家开始了货币大放水和财政刺激,海外版“四万亿”产生,中国发行特别国债并适当提高财政赤字率,A股取得不错涨幅;7月份后,市场在极度宽松之后,伴随着流动性的边际收紧,行情从单边上涨变为宽幅震荡。

★

不要错过投资机会期!

最近一段时间,市场风格切换在市场上争议颇大,大家在争论,市场是不是会从小市值风格转向大蓝筹风格,从成长风格切换为价值风格,或者继续保持成长风格?对我们绝大多数人来说,预判市场难度很大,我们只能把握有限的确定性,去布局大概率正确的未来。

当前可以确定的是,货币政策超预期降息宽信用,预计未来LPR还有进一步压缩的空间,国常会布局19项稳经济接续政策,既包括政策上的边际放宽,还包括配套措施的及时跟进。下一阶段经济恢复发展基础有望得到稳固,经济增速也有望企稳反弹。

近段时间,中报业绩集中披露,业绩分化加速资金调仓,加大市场波动,前期市场对热门行业和冷门行业的错误定价正在纠偏,预期行业估值将与盈利预期重新匹配。

从政策预期来看,“二十大”有望进一步明确兼顾短期经济恢复与长期经济发展的政策取向,并着力解决当前中国发展面临的难点、痛点问题。二十代的召开在短期内有望稳定市场预期、助力经济恢复,同时也将在中长期发挥承上启下、团结全国人民继续向第二个百年奋斗目标迈进的重要作用。(观点引自中信建投证券首席经济学家黄文涛)

我们还应该看到,市场震荡的3200点之下,一股力量正在暗中躁动。8月北向资金净买入127亿元,主板低估值蓝筹板块有加仓迹象,均衡配置成为“进可攻、退可守”的投资策略。

总结:

当前时点的3200点上下,股债性价比较高;货币环境持续宽松,为市场注入增量;政策预期不明确,对投资者而言或许正是投资布局的好窗口。

不要错过任何可能的投资机会期,不要忘记均衡配置!

张婷婷 S1440121070474、A20210901001459

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

举报电话: 13816368049