8月重点回顾:

1、国内7-8月经济数据偏弱:5-6月金融经济数据,多项指标持续好转;但7月的经济数据,再次呈现出疲弱态势。最新公布的8月PMI数据虽然相对7月略有好转,但总体仍然偏弱。

2、美联储释放鹰派信号:8月26日,美联储主席鲍威尔在讲话中表态,通胀不息,加息不止,宁可因此承受经济和就业的放缓。该强硬表态导致美股的走弱和美元指数的走强。

3、社融走低和非对称降息:7社融规模大幅低于预期,结构再度恶化,背后反映着地产下行周期和消费疲弱背景下,需求和信心的恢复仍需要时间。8月22日,1年期贷款利率(LPR)降低5bp,5年期LPR降低15bp,意在托底地产,促进长期资金需求。

9月核心观点:

1、经济和政策:4月经济数据“至暗时刻”之后,5月-6月显著好转,7月-8月边际趋弱。受地产和消费疲弱的拖累,本轮复苏仍是弱复苏,延续的时间可能较长。

2、长期配置观点(6个月以上):基于中长期大类资产性价比,对股票类资产继续维持乐观,长期看好成长风格但短期对高景气的波动保持警惕;对债券和商品中性偏谨慎。

3、短期跟踪视角(6个月以内):密切观察大会前的市场反应,同时密切关注国内的地产和消费变化。

★

大类资产配置观点

1、权益:★★★★☆(增持)

A股在7-8月回落调整,性价比有所提高。主要是内部经济复苏力度偏弱,外部出现了美联储偏鹰,地缘冲突升温等情况所导致。正因此也再次提供给了投资者比较便宜的价格上车。

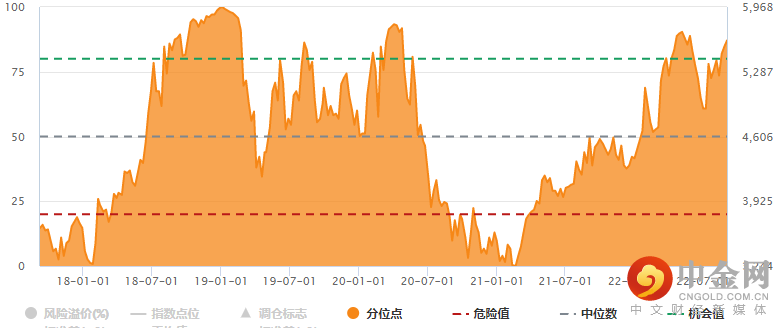

以股票风险溢价和股债相对回报率来看,股票资产的性价比已经无比接近4月底的水平,权益资产配置价值非常明显。(说明:股票风险溢价=1/市盈率-10年期国债收益率)

来源wind,wind全A近5年风险溢价

我们认为中长期视角看,目前仍是本轮国内经济上行周期的起步阶段,经济复苏期股票资产性价比最优。在风格选择上,成长风格长期占优,但自4月反弹以来,成长持续跑赢价值,因此我们上月提示大家“需考虑短期的调整和平衡”。实际上在8月底我们观察到了一些从小盘向大盘,从高景气向高质量,从高估值到低估值的切换迹象,这一风格转换的延续性仍有待观察。

港股资产是境内的基本面叠加海外的流动性,同时处于几乎没有泡沫的估值洼地之中,叠加国内政策的好转和国内衰退预期的强化过程中,地缘冲突升温再次给港股提供了较好的买点,美国流动性收紧的预期短期内压制了港股的反转,但其底部特征已经更加明显,或许值得投资者重点关注。

2、债券:★★★(中性)

当前债券的收益率处在历史较低位置,特别是短端利率已经维持在较低水平,静态收益率比较低,同时短端进一步宽松空间和概率都极为有限,性价比低。

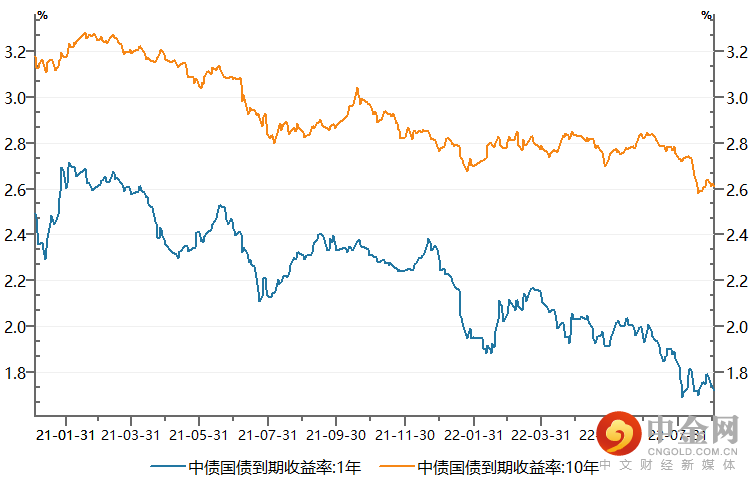

长债方面,8月长债伴随结构性降息出现了快速下行,期限利差有所收窄。目前经济压力仍然很大,债券市场不必过于悲观。如果经济下行压力进一步加大,长债利率仍有下行空间。但也要开始对经济企稳保持警惕,经济基本面的企稳和反转,届时可能带来长债的调整。

来源wind,20210101-20220901

3、商品:★★★(中性)

今年上半年,伴随着美国通胀上行,叠加国际局势动荡对供应链的影响,商品类资产表现十分突出。6月以来,伴随着通胀高企,美联储加息预期升温,市场开始交易衰退,商品价格出现大幅震荡,未来商品总体大概率仍将高位震荡逐步回落。

细分来看,石油煤炭等能源类商品可能受全球需求衰退震荡下行,猪肉等农产品等商品可能受自身周期因素继续上行。市场在交易当前的通胀和交易未来的衰退之间来回切换,也意味着商品很难出现明显的趋势性机会。商品投资建议具体情况具体分析,总体应作为对冲性资产标配并保持谨慎。

★

经济修复仍将持续较长时间

1、经济修复力度仍然很弱

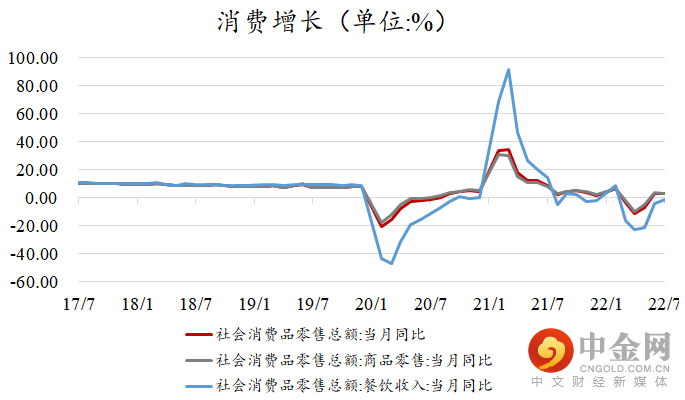

消费反弹力度不及预期:伴随疫情消退,消费呈现明显的底部反转态势,7月社会消费品零售总额同比增长2.7%,反弹力度不及市场预期,与居民对中长期收入缺乏信心有关。

来源wind,中信建投证券整理

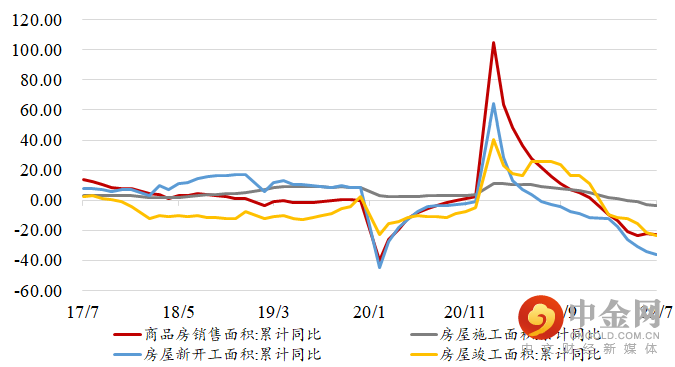

地产链周期下行拖累经济:自去年下半年主动去杠杆带来地产行业出清,今年受疫情等因素影响,居民地产消费需求也呈现疲弱状态。地产投资施工销售等数据全线走弱,与居民中长期对房地产信心缺乏有关,地产的企稳将是下半年经济运行在合理区间的必要前提。

来源wind,中信建投证券整理

2、经济弱企稳,政策发力或可期待

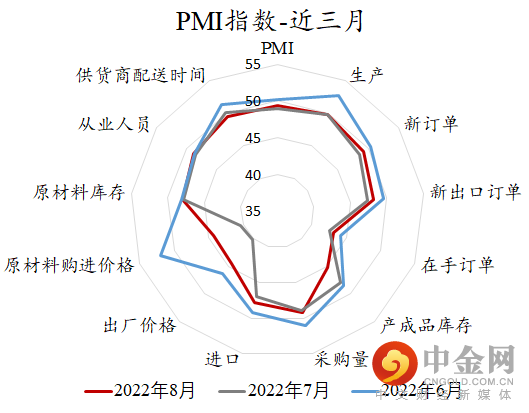

8月PMI数据边际企稳向好:8月31日统计局公布制造业采购经理指数(PMI)为49.4%,位于荣枯线以下,制造业景气水平有所回落,但PMI数据比上月回升0.4%,反映出景气度回落过程也在触底企稳。

来源wind,中信建投证券整理

从政策上看,近期政策对市场的呵护态度更加明显,利率仍在降低过程中,宽松托底的态度十分明确。我们坚持当前位置是中长期底部的判断,并耐心等待经济指标的好转。

★

热点话题探讨

1、价值还是成长?

从避险角度,价值风格具有显著的投资价值,特别是在当下,从分红率角度来讲,一批大蓝筹已经具备相当的分红水平,投资者完全可以按照分红作为线索寻找机会。指数方面,上证50当下股息率水平为3.48%(数据来源WIND,2022-9-1,下同),中证红利指数6.29%,沪深300指数股息率2.58%,三个指数的股息率均显著高于指数成立以来的股息率历史均值。

从未来角度,成长最终会体现长期价值,部分短期涨高的景气赛道股票或有分化,但经济复苏是大概率事情,新的景气将会涌现也是大概率事情,投资者可以关注估值与景气匹配的投资机会,特别是关注一些仍被忽视的科技成长资产,比如一些有望景气复苏的电子科技、软件行业资产。

2、全球通胀未来的发展路径

根据我们对美国通胀高频数据的跟踪,特别是对美国薪资的观察,我们初步判断,从全球角度讲,通胀压力受到一定控制,快速的恶性通胀概率显著降低。但全球保持的通胀状态仍可能会维持一段时间。“抗通胀”相关资产,仍有一定的配置价值。能源、农业养殖、有色都是当下市场关注的投资领域。

3、基建、地产、稳增长

9、10月份将可能迎来基建的开工高峰,基建不排除会有一点点转机,特别是新基建。近期地产的“因城施策”与“保交楼”,也许是地产政策放松的起点,谁又能确定这一定不是“否极泰来”呢。总之,“稳增长、抗通胀、新经济”仍是我们当下可以重点关注的领域。

数据来自wind,截止20220901

指数表现不代表个股收益,历史数据不带表未来

选好产品,到中信建投!

权唐 S1440611030014

刘辰琛 :S1440619120040

刘珍秀:S1440121100084

胡晓程:S1440121110045

举报电话: 13816368049