要点:

预计9月国内PTA震荡运行,PTA库存呈现去化。原料端PX对PTA成本端略有支撑。9月预计终端订单将陆续下达,有利于织机开机率回升,利于聚酯成品去库存,带动聚酯开工率回升,PTA需求增加。10月中下旬-11月东营、南通将计划分别新增250万吨PTA产能。预计随着旺季需求回升,PTA价格将出现反弹。旺季后,需求将逐步回落,价格也将相应出现回调。9月国内PTA市场价格主要波动区间 5700-6100元/吨。

策略TA2301合约逢高空配,运行区间为5200-6200元/吨,仍需结合原油端的变化。

正文:

01

上月PTA市场回顾

8月PTA价格下跌,原料端PX下跌,PX整体月均价格下跌4%,导致PTA成本支撑明显下降。受高温天气影响,太仓、常熟、湖州、萧绍等局部地区实行限电政策,导致下游聚酯开工负荷及终端织机开机率均处于数年同期内的低位,聚酯产销整体偏弱。8月由于PX供应偏少,PTA 装置检修较多,月内 PTA开工率一度降至年内低点68%附近。由于需求端的疲弱,PTA价格一度受到打压。8月PTA现货华东市场均价6106元/吨,下跌1.34%。PTA主力期货月均收盘价下跌3.9%。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

图1-2:PTA主力基差

资料来源:Wind,中期研究院

8月PTA基差走强,由于PTA检修装置偏多,PTA供应偏紧的情况延续,PTA现货基差走强,现货流通量有所减少。

02

PTA市场情况分析

2.1 PTA

供给情况

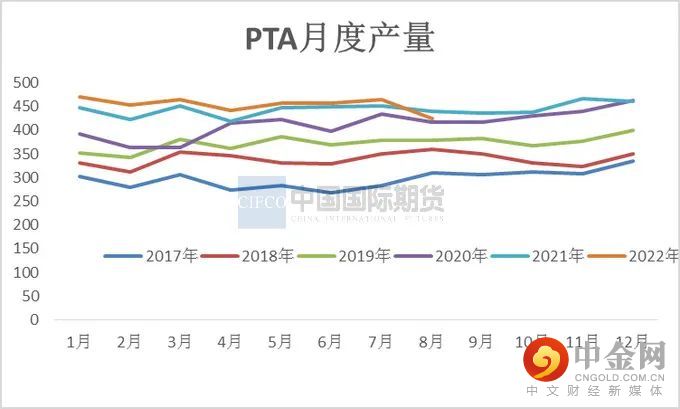

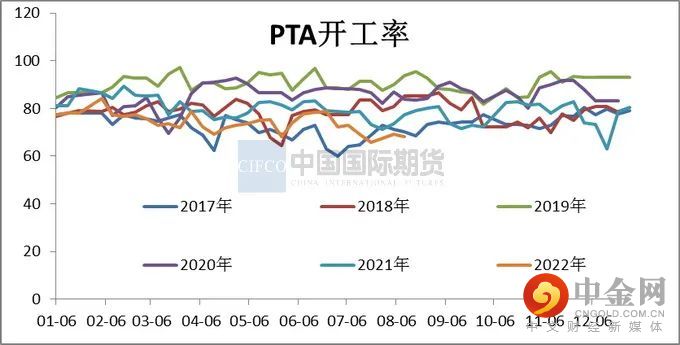

8月PTA产量预计425万吨,较上月减少约40万吨。8月主要检修装置:PTA桐昆嘉兴石化1期150万吨、逸盛宁波200万吨、嘉兴石化150万吨、恒力220万吨、仪征65万吨。8月PTA开工率68.69%,较上月下降5.34%。

图2-1:PTA月度产量 (万吨)

资料来源:

卓创资讯,wind资讯,中期研究院

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 PTA

库存情况

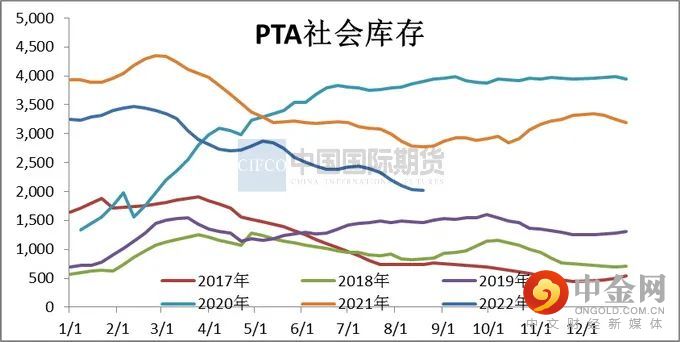

2022年8月PTA社会库存总量预计为211.3万吨,较上月下降19.1万吨。8月PTA装置计划外检修增多,且部分此前停车的装置延期重启。8月PTA检修损失量197.5万吨,较上月检修增加21.8 万吨。

图2-3:PTA社会库存 (千吨)

资料来源:

wind资讯,中期研究院

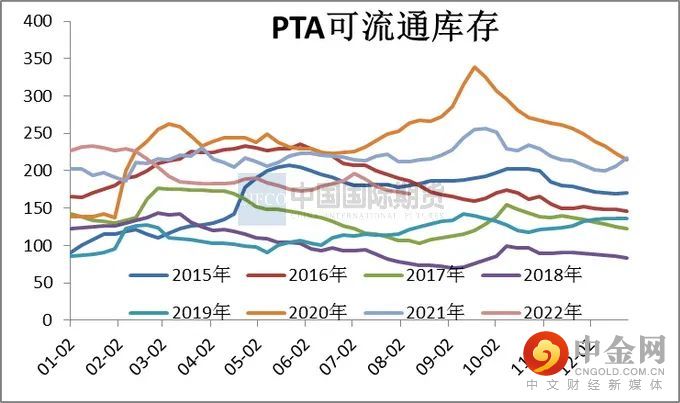

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 PTA

进出口情况

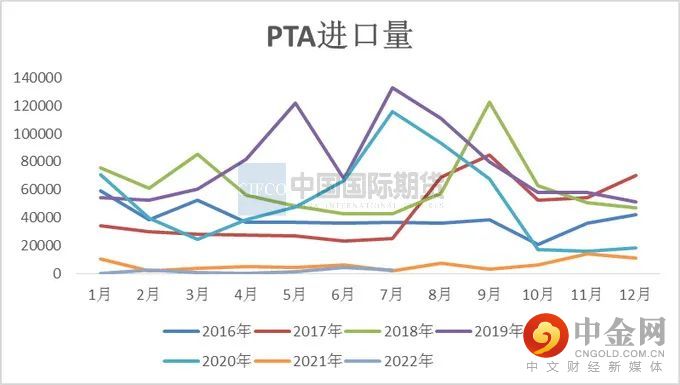

2022年7月PTA进口量为0.26万吨,同比增加30%。2022年1-7月PTA累计进口量1.19万吨,同比下降65%。下半年来看,国内供需压力仍存,特别是四季度随着PTA新增产能陆续兑现,过剩压力或将更加明显,中国PTA价格在全球仍有价格优势,但随着海外需求减弱,后期PTA进口量或呈现缩减状态。

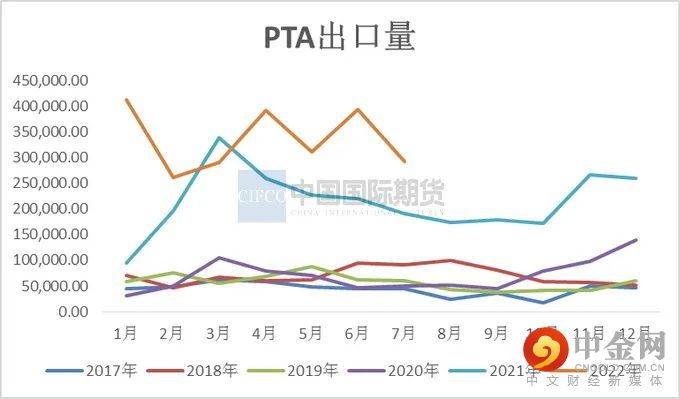

7月PTA出口量29.27万吨,同比增加53.6%。2022年1-7月PTA出口量235万吨,同比上升54%,创历史同期新高。国内大型PTA新产能陆续投产,PTA 企业竞争优势明显,在PTA加工费偏低的背景之下,PTA企业乐于采用来料加工的贸易方式出口 PTA。

图2-5:PTA进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:中期研究院

2.4 PTA

现金流

8月PTA现货市场加工费回升,PTA月均加工费550元/吨,较上月上涨12.5%。8月PX市场价格整体震荡下行,中国到岸价较上月同期价格下跌。PTA原料成本下跌,但PTA由于装置检修较多市场价格有所上涨,因此行业加工费出现一定提升,随着成本价格波动调整,加工费也有所变动,但8月加工费依旧居于较高位置,PTA行业理论利润尚好。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1 PX

市场情况

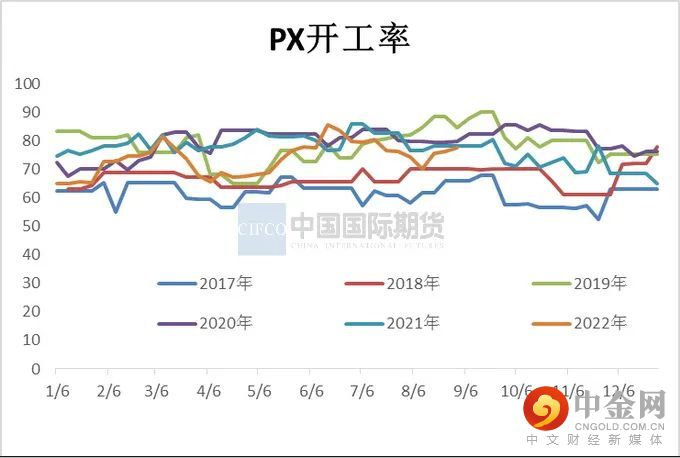

8月PX市场价格整体呈现下行走势,8月CFR中国月均价为1076.88美元/吨,环比下跌3.90%。

外盘PX现代维持低负荷,SKGC仁川9月检修计划,FCFC10月检修计划。

8月国内PX开工率下降2.86%,PX装置平均开工率74.16%。

供应端来看,国内福海创石油化工有限公司160万吨PX装置8.4全部停车,青岛丽东100万吨降负至65%,镇海炼化75万吨推迟至8月下旬检修3个月,多套PX装置意外停车降负荷运行。

8月PX的生产利润始终维持在偏高位置,月内石脑油价格整体下跌,PX价格虽有走弱,但整体幅度有限,同时现货流通紧张对于PX市场支撑始终存在,石脑油-PX价差月内整体较前期出现放大。

图3-1:

PX现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-2:PX装置开工率 (%)

资料来源:wind资讯,中期研究院

9月PX供应面来看,镇海炼化75万吨、天津石化70万吨及海南炼化小线等装置在8月底-9月初均有检修计划,同时市场传闻东北及华东大厂在9月也分别有停车扩能计划,国内PX市场供应预计仍有收紧可能,叠加PX新装置投产计划大概率在4季度兑现,PX现货流通紧张的情况在9月预计可以维持。预计下月PX市场整体小涨,价格波动区间在1040-1120美元/吨。

3.2 PTA

下游聚酯

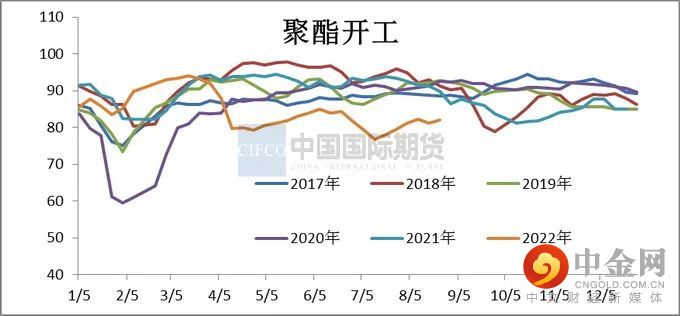

在需求疲弱以及高温限电双向影响下,聚酯负荷持续低位运行。8月聚酯端开工缓慢回升,聚酯需求小幅回暖,由于前期停车的聚酯工厂重启以及装置提升负荷,聚酯开工率由7月底79%缓慢提升至82%附近。8月平均聚酯开工率为81.5%,较上月上涨2.81%。月末随着天气适度降温,太仓、常熟、湖州、萧绍等局部地区限电政策放松,限电局部缓和,下游开工情况适度改善,聚酯产销略有好转。

图3-3:聚酯开工率 (%)

资料来源:wind资讯,中期研究院

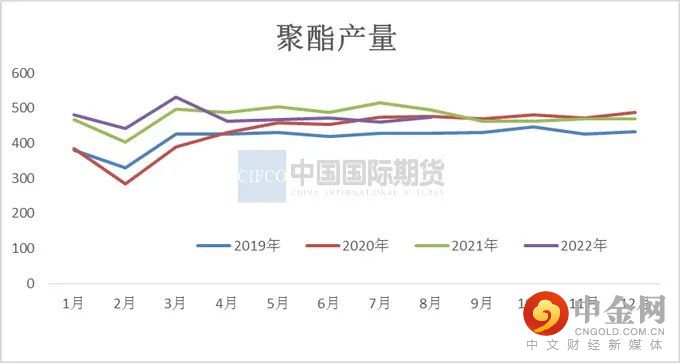

图3-4:聚酯产量 (万吨)

资料来源:

CCF,中期研究院

8月聚酯盈利能力提升,现金流利润提升明显,POY常规产品从7月底盈利平衡水平恢复到8月盈利100元/吨,聚酯瓶片盈利水平提升100-200元/吨。

聚酯工厂产品库存压力仍存,后期聚酯工厂提负荷情况仍需关注下游订单需求。8月长丝库存压力有所缓解,月末POY库存天数27.6天、FDY库存天数26.4天、DTY库存天数32.2天。8月底 POY、FDY、DTY和短纤均处于历史同期的高位,尤其是POY长丝的库存压力为去年同期的2倍左右,为2020年的3倍左右。未来预计终端需求回升力度相对有限,且行业又急需去库存的背景下,预计聚酯负荷回升力度也相对有限。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

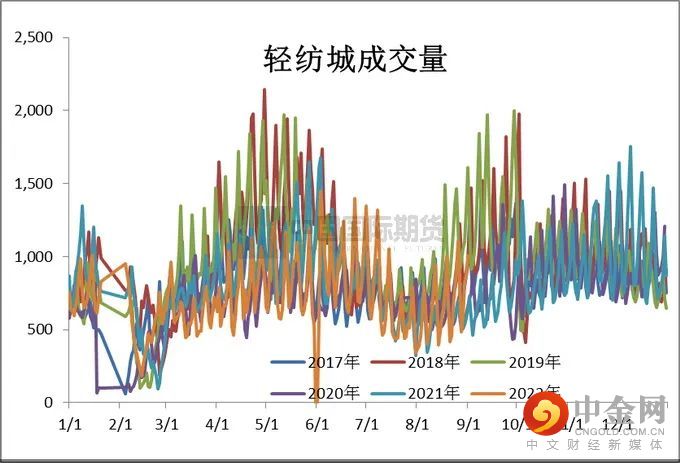

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

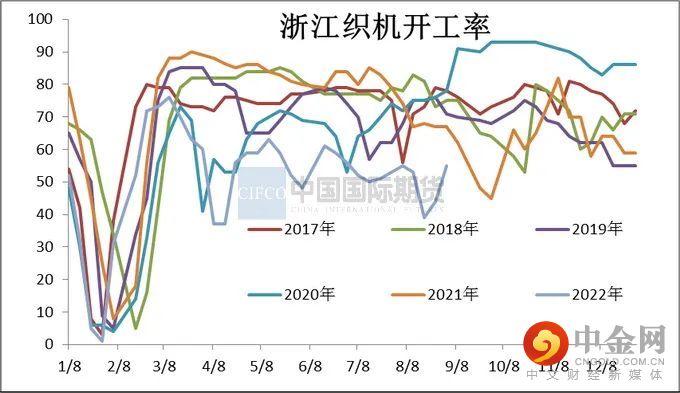

下游织造、印染开机依旧处于历史低位,8月中江浙织机综合开工率为44%,江浙印染综合开工率为49%。一方面是下游终端需求订单不足,库存高企,另一方面江浙持续高温,用电存在缺口,因此江浙部分地区都出台了相应的限电措施,导致加弹、织造、印染开机负荷相应下调。8月底江浙加弹综合开工提升至62%,江浙织机综合开工提升至55%。8月终端开工拐点已经在月底出现,应季的订单显性或有所提升。

8月下游终端面临较高的成品压力,织造和聚酯端库存甚至比去年更高,产业链去库存的需求更加迫切。预计9月中上旬终端消费会出现局部改善,但全面改善或许要等到9月下旬,主要利多因素在于双十一的订单集中下单,但改善力度比较有限,持续时间预计较短,预计到10月底基本结束。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

三季度内需存在弱回升的预期,同时在海外消费增速下降、订单回流东南亚大背景压力下,下半年出口边际走弱的趋势不变,增速预计跌至个位数。因此总体三季度需求整体回升势头会比较缓慢。从节奏上来看,8月是行业淡季,预计真正需求回升还需等待9-10月份的传统旺季,国内需求实质性的跟进仍需其他经济指标的相互印证,真实的需求全面改善预计要等到9月下旬,对“旺季”预期也不宜过强,且持续时间较短。

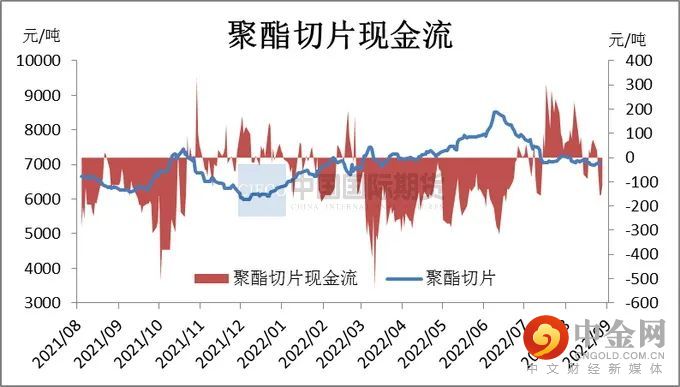

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

2022年PTA供需预测

9月计划新增检修的PTA装置:仪征65万吨,8月底起检修20天;恒力2#220万吨、海南逸盛200万吨预计9月检修;中泰120万吨9月中旬检修,预计10月下重启。福海创450万吨PTA装置计划9.1起降负至5成运行。10-11月东营、南通将计划分别新增250万吨PTA产能。预计9月PTA产量420万吨,9月聚酯开工负荷预计为84%,对PTA消费量将提升。高温天气缓和,终端织机开机率已经回升,利于聚酯成品去库存,预估9-10月聚酯产量将持续增加,9月PTA库存呈现去化。

表4-1:2022年PTA月度供需平衡 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计9月份国内PTA震荡运行,PTA库存呈现去化。原料端PX对PTA成本端略有支撑。9月预计终端订单将陆续下达,有利于织机开机率回升,利于聚酯成品去库存,带动聚酯开工率回升,PTA需求增加。10月中下旬-11月东营、南通将计划分别新增250万吨PTA产能。预计随着旺季需求回升,PTA价格将出现反弹。旺季后需求将逐步回落,价格也将相应出现回调。9月国内PTA市场价格主要波动区间 5700-6100元/吨。

策略TA2301合约逢高空配,运行区间为5200-6000元/吨,仍需结合原油端的变化。

作者:中期研究院 能源化工研究团队

2022年9月2日

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的惟一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

举报电话: 13816368049