股票

港股

昨日港股全天表现疲弱,恒指跌1.16%,国指跌1.42%,恒生科技指数跌1.92%,三者均录得3连跌。南下资金逆势净流入41.95亿港元,大市成交额不足千亿港元。

盘面上,大型科技股集体下跌,京东、腾讯跌超近3%,小米、阿里巴巴、快手、网易、美团等均有跌幅;教育股大幅回调,新东方在线跌近16%终结11连涨;比亚迪遭巴菲特持续减持+市场担忧汽车芯片“受限”,汽车股跌势不止;药品股、光伏股、家电股、体育用品股、内房股与物管股齐挫。另一方面,欧洲能源危机升级,煤炭股、石油等能源股逆势走强,纸业股、农业股、猪肉概念股部分上涨。

A 股

昨日沪指全天横盘震荡,临近尾盘小幅拉升,创业板指一度涨近1%,食品、白酒、旅游等大消费板块走低。上证50领跌两市。“北溪-1”天然气管道无限期关闭,天然气板块掀涨停潮,并带动煤炭、石油等能源股集体走高,常宝股份、南京公用、洪通燃气、新疆火炬等近20股封板,兖矿能源盘中涨停,股价创历史新高。此外航运、光伏、热泵、大基建等走势活跃,个股涨跌互现,两市今日成交7697亿元。截止收盘沪指涨0.42%,深成指跌0.2%,创业板指涨0.2%。

板块概念方面,天然气、可燃冰、页岩气、环氧丙烷等板块涨幅居前,休闲食品、白酒、电竞、餐饮等板块跌幅居前。两市共2566只个股上涨,63只个股涨停,2218只个股下跌,11只个股跌停,23只股票炸板,炸板率31%。

随着美股持续下跌的放缓,上周五A股也迎来小幅上行,整体下跌接近尾声。而今日,指数继续缩量,但尾盘再次回升报收阳线,短期企稳的迹象逐步显现。

美股

美国金融市场周一因劳工节假日休市。

IPO 资讯

重要新闻

特拉斯赢得英国首相竞选,发誓将大胆减税以发展经济

OPEC+同意小幅减产以支撑油价

中国8月财新服务业PMI降至55%,较上月回落0.5个百分点

德国7月出口下滑逾2% 对俄、对美出口降幅均超两位数

德国7月零售销售创半年最大增幅 惟恐昙花一现

央行正在努力遏制物价 缓解通胀?57%加拿大表示对央行有信心!

中国8月财新制造业PMI降至49.5%,重返收缩区间

美联储官员比“鹰”。票委梅斯特:还有150个基点的加息空间 至少到2023年不会降息

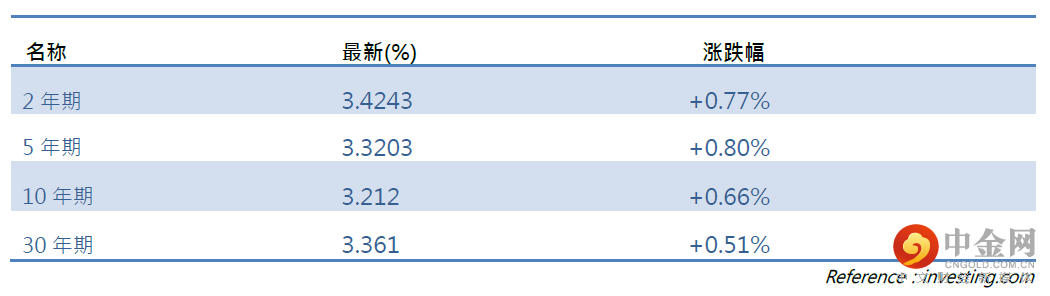

美国国债收益率

商品及外汇

黄金

金价维持在每盎司1,700美元的关键水平之上,因为美国公布喜忧参半的就业数据后,人们期望美联储可能放缓加息步伐,抵消了强劲美元带来的压力。现货金收盘略微下跌,报每盎司1,710.21美元。由于大多数美国市场因劳动节假期而休市,市场交投清淡。

原油

油价上涨约3%,因为石油输出国组织及盟友(OPEC+)同意小幅减产10万桶/日以支撑价格。11月布兰特原油期货结算价上涨2.72美元或2.92%,报每桶95.74美元。美国原油涨2美元或2.3%,报每桶88.85美元,恰逢美国劳工节假期,市场交投淡静。

外汇

早些时候,美元指数(DXY) 20年来首次突破110,因为美元在外汇市场的主导地位没有显示出减弱的迹象。自2021年年初以来,DXY美元指数上涨超过21个大点,涨幅达23.5%,如果欧洲持续的能源危机持续下去,该指数可能还会进一步上涨。该美元一篮子货币的计算考虑了六种主要货币的波动,欧元在计算中占57.6%的权重。单一货币的疲软,反映出了美元指数的强势。

欧洲市场,欧元下挫至20年新低,跌破0.99美元。俄罗斯停止通过其通往欧洲的主要管道供应天然气,加剧了人们对整个欧洲能源危机加深的担忧。

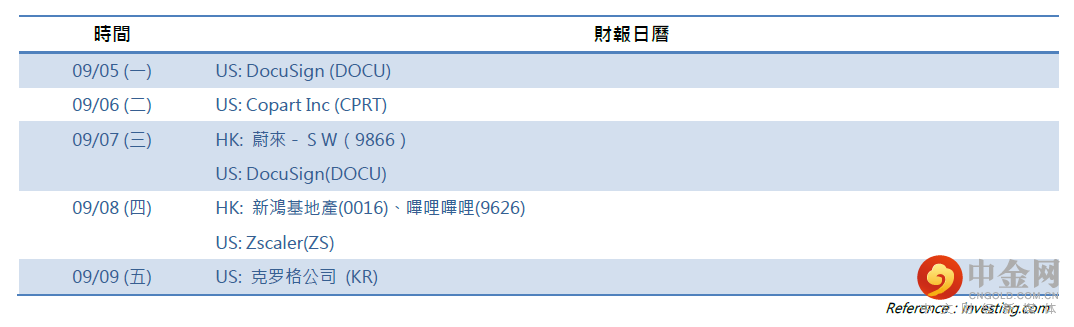

财经日历

举报电话: 13816368049