根据与美联储基准利率挂钩的期货合约价格,在鲍威尔和其他政策制定者发表鹰派言论之后,投资者倾向于认为美联储将加息75个基点。

市场押注美联储将进行超大规模加息

美元周二高位震荡,周三暂时也维持在相对高位,目前交投于108.68附近,略低于逾20年高点附近,因为市场对美联储和欧洲央行的超大规模加息预计进行了定价,美联储为抑制处于数十年来高位的通胀率而积极加息,一直支撑着美元,而周二公布的 经济数据让美联储没有理由畏首畏脚。

报告显示,美国7月份的职位空缺意外增加,而前一个月的职位空缺被大幅向上修正,表明经济强劲,尽管国内生产总值连续两个季度下降。

“这是劳动力市场的一个关键组成部分,将帮助美联储证明激进加息的合理性,”Oanda高级市场分析师Edward Moya说,“如果美国人有就业的选择,美联储可以忽略其他经济数 据的快速恶化。”

纽约联储主席裁威廉姆斯周二表示,美联储可能需要将其政策利率提高到3.5%以上,且明年根本不可能降息,因为要与过高的通胀率作斗争。

威廉姆斯还表示,“目前从我角度来看,我认为我们需要保持一种政策立场--推动通胀下降,使需求和供应保持一致--这将需要更长的时间,将持续到明年。根据我在通胀数据中看到的情况,以及我在经济中看到的情况,在我预计利率将下调之前,会需要一些时间。”

美联储主席鲍威尔上周明确表示,他和其他货币政策制定者准备根据需要提高借贷成本,以限制增长并压低目前超过美联储2%目标三倍的通胀,尽管这样做可能意味着就业减少,并给家庭和企业带来痛苦。

威廉姆斯是美联储决策小组中仅次于鲍威尔的二号人物,他表示,美联储对下一次加息规模的决定将取决于即将公布的数据,其中包括周五的月度就业报告和9月20-21日会议前几天出炉的CPI。

他说,这也将取决于决策者对最终需要将利率提高到多高才能开始削弱通胀压力的看法。他表示,他自己的观点是,利率需要“略高于”3.5%,才能真正开始限制经济。这是基于他对通胀的估计,按照美联储首选的衡量标准,明年通胀率可能在2.5%-3%之间,7月份为6.3%。

威廉姆斯说,美联储将需要几年时间才能使通胀率回落到2%的目标,“我们将需要在一段时间内采取限制性政策,这不是我们要在很短的时间内做的事情,然后才改变方向。这其实更多的是让政策达到正确的位置,让通胀率降下来,然后让政策在该位置保持住”,以实现这一目标。

在周二美国经济数据公布前约一小时,交易员们将对美联储9月连续第三次加息75个基点的机会的押注从66.5%左右提高到74.5%。

美联储为抑制处于数十年来高位的通胀率而积极加息,一直支撑着美元

,而周二公布的经济数据让美联储没有理由畏首畏脚。一份报告显示,美国7月份的职位空缺意外增加,而前一个月的职位空缺被大幅向上修正,表明经济强劲,尽管国内生产总值连续两个季度下降。

Oanda高级市场分析师Edward Moya说:“这是劳动力市场的一个关键组成部分,将帮助美联储证明激进加息的合理性。如果美国人有就业的选择,美联储可以忽略其他经济数据的快速恶化。”

其他数据显示,美国消费者信心在连续三个月下降后,8月份出现了大于预期的反弹,这对消费者支出来说可能是一个积极信号。

“杰克森霍尔会议后,尘埃终于落定了,市场的问题是,什么会改变市场题材?”Monex Europe的外汇市场分析师Simon Harvey说:“有一种说法是周五的就业数据,所以我们看到在上周波动后市场有些整固。”

所有的目光都集中在周五的美国8月非农就业数据上,因为劳动力需求的任何降温都会减轻美联储坚持大幅加息的压力。

周三20:15,美国8月ADP就业人数将出炉,市场预期为增加30万;前值为增加12.88万。如果美国劳动力市场极其紧张,这让美联储决策者毫不犹豫地提高利率。这对美元有利。

专家预测明年美国将现“特大”衰退

金融市场投资者担心美国正处于经济衰退的边缘,因为美联储官员在杰克逊霍尔重申了加息以控制通胀的决心。

约翰霍普金斯大学应用经济学教授Steve Hanke说,他认为美国明年将走向“特大”的经济衰退,但这并不一定是因为基准利率上升。

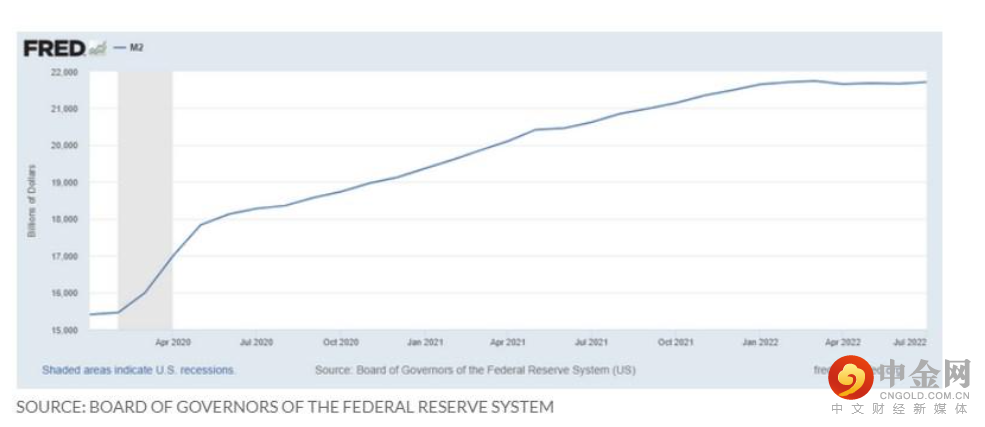

他周一表示:“我们将陷入衰退,因为我们已经有5个月的M2零增长——货币供应增长,而美联储甚至没有考虑到这一点。2023年我们将迎来一个特大的衰退。”

M2是货币供应量的一个指标,包括现金、支票和储蓄存款,以及零售货币共同基金的份额。M2被广泛用作衡量流通货币数量的指标,自2020年2月疫情以来,货币供应量出现了“前所未有的增长”,自2022年2月以来一直停滞不前。(见下表)

他说:“在世界历史上从未出现过持续的通胀——即通胀率超过4%约两年——这不是货币供应空前增长的结果,我们在2020年2月疫情出现时就开始了这种增长。这就是我们现在会有通胀的原因,这就是为什么,顺便说一下,通胀会持续到2023年,可能会到2024年。”

美国7月份通胀有所缓解,CPI同比上涨8.5%,低于6月份9.1%的41年高点,这让人产生了物价水平飙升可能已经见顶的希望。

但据Hanke称,他去年预测,2022年美国通胀率将在6%至9%之间。他说:“我们用这个模型击中了靶心。现在,该模型在今年年底的同比增长率在6%到8%之间,在2023年底到2024年期间的同比增长率为5%。”

然而,鲍威尔主席上周五在杰克逊霍尔的讲话中重申,美联储仍计划继续加息,使通胀率回到2%的目标,即使这将给美国家庭和企业带来“一些痛苦”。

Hanke说:“我们面临的问题是,美联储主席甚至在这个时候都不明白通胀的原因是什么。他还在说供给方面的问题。他没有告诉我们,通胀总是由货币供应的过度增长引起的,这启动了印钞机。”

Hanke并不是唯一一个预测更深入的经济衰退会持续到2024年的人。前摩根士丹利亚洲区主席、前美联储经济学家Stephen Roach警告说,美国需要一个“奇迹”来避免经济衰退。

Roach周一表示:“随着货币紧缩政策的滞后影响开始发挥作用,我们肯定会陷入衰退。它们现在还根本没起作用。”

Roach说,鲍威尔主席别无选择,只能采取Paul Volcker的方式来收紧货币政策。Paul Volcker从1979年至1987年担任美联储第12任主席,在他的任期内,他大幅加息,成功地遏制了通胀,但付出了巨大的代价——导致美国经济连续两次陷入衰退,股市暴跌,失业率居高不下。

Roach说:“回到Paul Volcker为遏制通胀而迫使美国经济承受的那种痛苦,他必须把失业率提高到10%以上。”

失业率在7月份恢复到疫情前的水平,并与1969年以来的最低水平持平。7月份非农就业人数增加了52.8万人,失业率维持在3.5%。

不过,市场仍在等待定于周五公布的8月美国就业报告。华尔街估计,8月份非农就业人数将显示美国经济增加31.8万个工作岗位,失业率预计维持在3.5%,平均时薪预计将继上月0.5%的增长后增长0.4%。

举报电话: 13816368049