市场涨涨跌跌,股票基金的收益也难免跟随市场起起伏伏。大起大落的投资体验并不好,有的投资者还容易追涨杀跌,最终很可能“基金赚净值,基民不赚钱”。

想要实现资产稳健增值的目标,就必须采用资产配置的思路来降低波动,通常不能把全部的资产都放在股票型基金中,而要寻找一些和股市低相关的策略。今天要介绍的市场中性策略,就是一种追求“绝对收益”的策略,适合作为资产配置的稳健底仓。

1

后疫情时代,权益资产波动大

2020年初至今,wind全A指数上涨了22.68%,偏股混合型基金指数上涨了49.01%,振幅分别高达50.51%和79.17%。收益虽然很高,但其间的波动太大,投资体验并不好。

股票市场交易预期,并且会通过情绪将影响放大,因此波动往往比较大,而且特别害怕发生黑天鹅事件。新冠疫情席卷全球,各国央行印钱应对,也导致黑天鹅事件发生更加频繁。

2022年以来,市场先后经历了美联储加息、俄乌冲突、上海疫情、地产暴雷、佩洛西访台等黑天鹅事件的影响,股票类资产波动显著放大。

在后疫情时代,全球范围内充裕的流动性和尖锐的社会矛盾,会更进一步的加剧股票资产的波动性。权益资产大时代,如何降低资产组合的波动性,是摆在所有人面前的难题!

2

中性策略,与市场涨跌无关

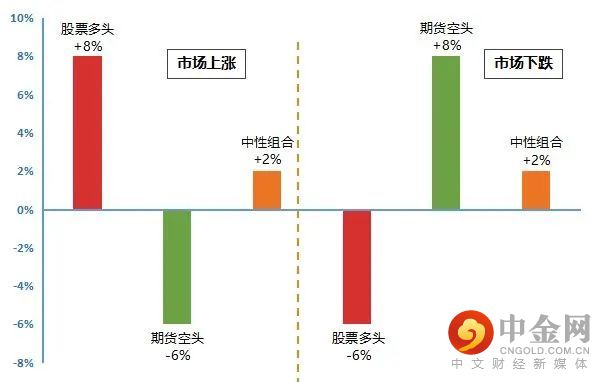

在持有股票的同时,持有股指期货空单,通过两者的“对冲关系”来实现“无关市场涨跌”,这就是市场中性策略。

具体来说:市场中性策略一般会持有80%的股票多头,20%的资金作为保证金持有股指期货空头,名义本金多空相等。当市场上涨时,股票资产上涨,期货资产下跌,彼此抵消后只剩下股票组合相对市场的“超额收益”部分;当市场下跌时,股票资产下跌,期货资产上涨,彼此抵消后同样会剩下“超额收益”部分。

中性策略原理示意图

数据仅供示意,不代表实际情况,实际超额收益可能为负

市场中性策略由于对冲了股市涨跌对净值的影响,只留下选股的“超额收益”,因此无惧黑天鹅的发生,从而为组合提供稳健的基础收益,降低组合的波动性。

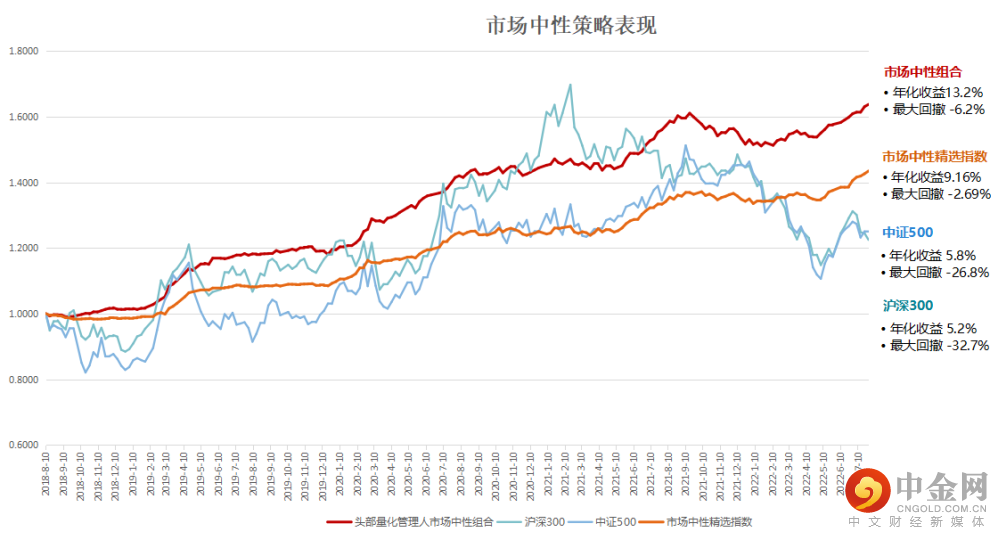

如下图所示,市场中性策略组合与股票指数(沪深300或中证500)均具有较低的相关性,回撤也明显低于股票指数,反映出其追求“绝对收益”的特点。

中性策略近年表现情况

2018.08.10-2022.08.10,历史数据不带表未来,指数收益不代表单只基金。头部量化管理人市场中性组合:存续代表产品满3年且总管理规模在50亿以上,我司持续关注的头部量化管理人市场中性代表产品,等权重组合;市场中性精选指数:朝阳永续中性策略指数。私募指数可能存在样本选择有限,代表性不足的问题,数据和结论仅供参考,不代表对收益的预测或保证。基金有风险,投资需谨慎。

3

锐天投资

结合对市场中性策略产品的研究,我们挖掘了一系列量化私募管理人,今天为大家介绍第一家:上海锐天投资。

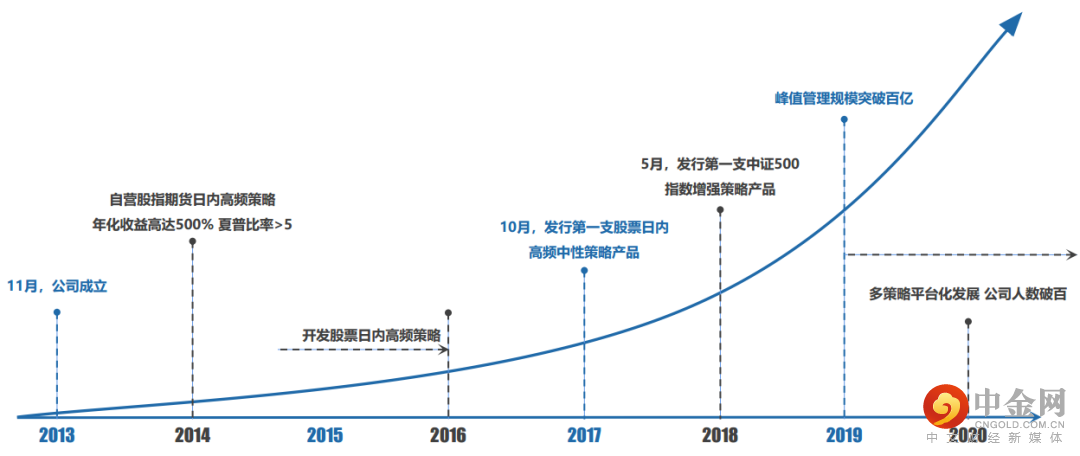

锐天投资2013年在上海成立,是在中国证券投资基金业协会登记备案的私募基金投资管理机构及中基协会员,目前管理规模逾60亿。锐天2016年以前以自营资金做股指期货日内高频策略为主,2016 年 开发股票日内高频策略,2017 年发行第一支日内高频中性产品,目前形成了指数增强、市场中性、CTA三大策略产品线。

图片来自锐天投资

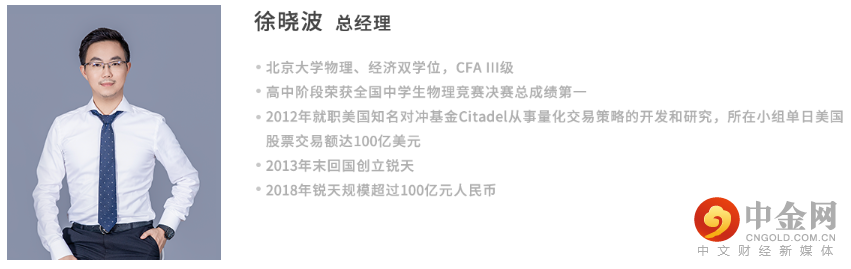

2010年后,中国开始有了股指期货品种,一些海归量化精英也开始投身国内市场的拓荒。徐晓波,北京大学物理、经济双学位,高中阶段荣获全国中学生物理竞赛决赛总成绩第一,就职于美国著名对冲基金Citadel从事量化交易策略的开发和研究。2013年锐天的创始人徐晓波敏锐的意识到国内巨大的量化空间,抓住机遇成立了锐天,而这家公司也在日后一度成为了大名鼎鼎的“量化四大天王”之一。

锐天的投决会由徐晓波、霍洪鹏、梁思毓三人组成,徐晓波为投决会负责人。徐晓波主要负责策略研发,霍洪鹏主要负责技术开发,梁思毓主要负责风控。

图片来自锐天投资

2019年下半年以来,积极储备各类策略, 秉持“人才是第一生产力”的想法 ,从海内外吸纳顶尖人才。据锐天表示,目前投研团队人数已扩张至42人,技术管理部46人。锐天的策略开发由不同策略组构成,不同策略组由不同PM负责。股票策略组包括1个高频策略组,2个中频策略组和1个低频策略组。技术管理包括4个组,其中策略支持组主要负责因子回测、组合相关性测试、过拟合处理等,数据组主要做数据挖掘、清洗;基础架构组主要负责公司用到的各种系统如开发平台、交易系统、风控系统的 日常运维;线上交易组主要做盘中交易监控及落实系统反采工作。

锐天采用的投资策略是多因子混合Alpha日内选股策略,三套因子组合提升预测的稳定性(包括1套线性组合,2套非线性组合)。锐天的选股因子主要包含约30%基本面因子和70%技术指标,实盘因子数量大约2000个。锐天重视对风险因子的控制,行业因子暴露偏离控制在±3%以内,风格因子暴露控制在0.3个标准差以内,指增和对冲策略目前持股数量在800只左右。

4

资产配置的压舱石

私募基金底层资产多样,策略类型丰富,从而为提供不同风险收益特征的资产组合提供了可能。

桥水的达里奥曾表示,投资的圣杯是“寻找10-15个具有正期望的,彼此不相关的现金流”,通过多资产多策略的配置,使投资组合的抗风险能力大大增强,波动性显著降低。

从实际持有体验上来说,只持有与股票市场强相关的权益型资产是明显不够的,必须寻找其他类型的资产进行组合配置。特别是具有追求“绝对收益”特征的低波动资产,应该成为资产配置的压舱石,为整体组合提供稳健的基础性回报。

市场中性策略是一种追求“绝对收益”的重要策略,无论是牛市还是熊市,只要量化策略的超额收益维持稳定,市场中性策略都能够给投资者提供相对稳定的回报。更低的波动,更小的回撤,虽然短期收益看可能慢一些,但避免过程中追涨杀跌,对于投资者长期回报反而可能更高。

5

小编说

资管新规破除刚兑,地产类信托难以为继,理财收益率不断降低,海量的财富资金,不得不面临两个转型方向。

一是转向权益类资产,理论上这维持较高的期望收益水平,但较高的波动性与客户过去的持有体验并不匹配,多数投资者不要求短期赚大钱,但忍受不了大幅亏损。对于财富管理行业,如果市场行情不配合,甚至可能导致客户的信任危机。

另一种则是转向市场中性等追求“绝对收益”的策略类型。因为资金使用效率和对冲成本等原因,市场中性的策略容量相对有限,叠加量化发展早期已陆续发行了一些中性策略产品,当前新增的市场中性策略产品与容量相对有限,特别是对于头部量化管理人来说,甚至已经出现部分管理人开始压缩中性策略的产品规模的情况。在2022年市场震荡环境下,部分投资人主动下调自身风险能力而释放出部分市场中性策略额度,而对于没有该策略配置的投资人来说,也许正是参与的好时机,且行且珍惜。

从组合配置的视角下,对于非绝对激进的组合,市场中性策略都是配置的必选项而非可选项。中性策略能在更低的波动水平上提供相对稳健的基础收益,在这个“货币超发”和“黑天鹅频发”的时代,尤其具有基础的底仓配置价值。

选好产品,到中信建投!

刘辰琛: S1440619120040,A2019061803381x

风险提示:指数过往表现不代表其未来表现,也不代表相关基金未来表现,基金投资须谨慎。本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049