以下文章来源于华泰睿思,作者黄乐平 陈旭东等

受海外经济衰退影响,电子行业二季度需求疲软

2Q全球智能手机,PC等消费电子产品需求出现明显下滑,2Q22手机品牌厂商及上游供应链库存仍然处于高位,且去库存行动对公司毛利率造成了一定拖累。受下游消费电子需求疲软影响,根据WSTS,2022年6月全球半导体行业销售额为508.2亿美元,同比增长13.3%,环比减少1.9% 。2Q22全球主要芯片厂商库存水平处于高位。云计算中2Q海外云客户需求平稳,国内互联网云厂商资本开支不及factset预期。展望未来,我们建议关注(1)中美竞争压力下有望加速增长板块(设备/材料),(2) 市场预期足够悲观(CIS等手机芯片)和高景气有望持续(功率,光芯片,高性能计算)板块。

摘要

消费电子:需求疲软,品牌及供应链厂商去库存或持续至年底

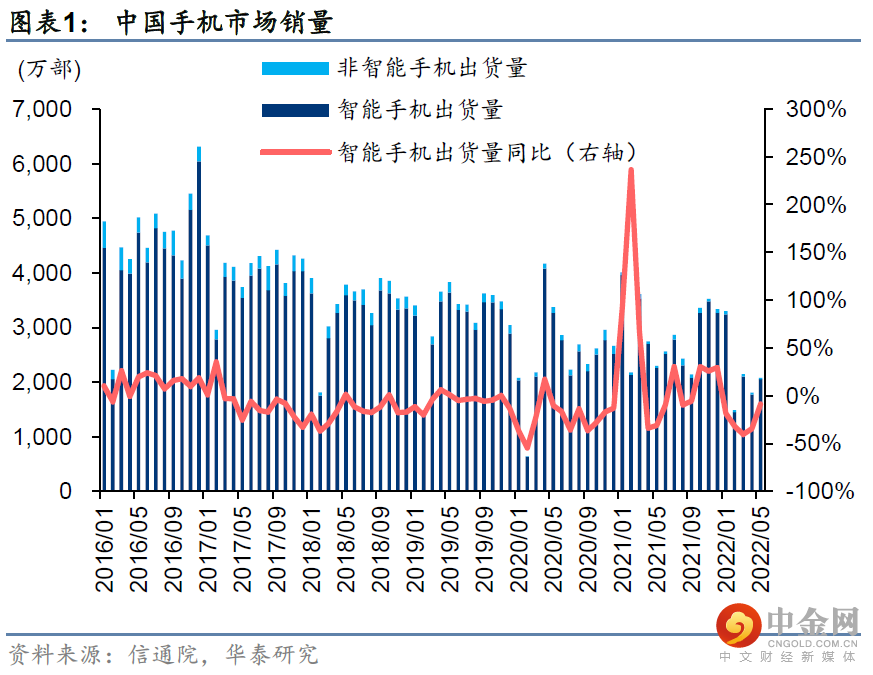

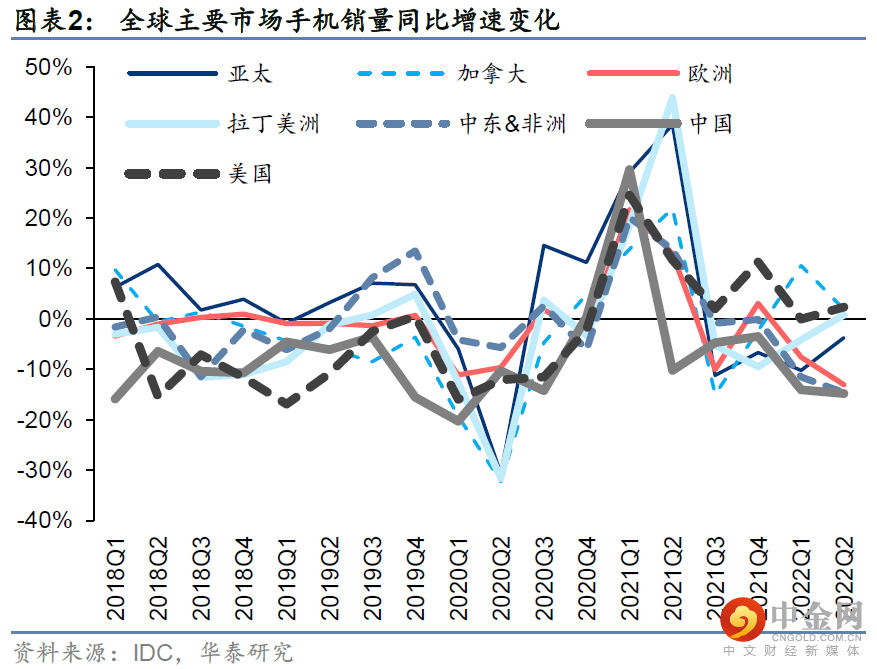

从2Q开始我们看到全球智能手机,PC等消费电子产品需求出现明显下滑。从区域上来看,受俄乌冲突影响较大的欧洲,以及受疫情管控影响较大的中国区下滑最为明显,2Q分别同比下滑13.1%,14.7%。需求疲软下手机品牌厂商及上游供应链去库存并不顺利,截至2Q22库存仍然处于高位,且去库存行动对公司毛利率造成了一定拖累。进入8月底,我们看到三星进一步下调全年手机出货目标至2.6亿台(6月由年初3.3亿下调至2.7亿),国内安卓品牌商对下半年手机出货情况同样不乐观。我们预计下半年消费电子需求仍难见好转,手机品牌及供应链去库存或持续至年底。

半导体:库存水平较高,计算/无线通讯/射频等设计公司下半年指引谨慎

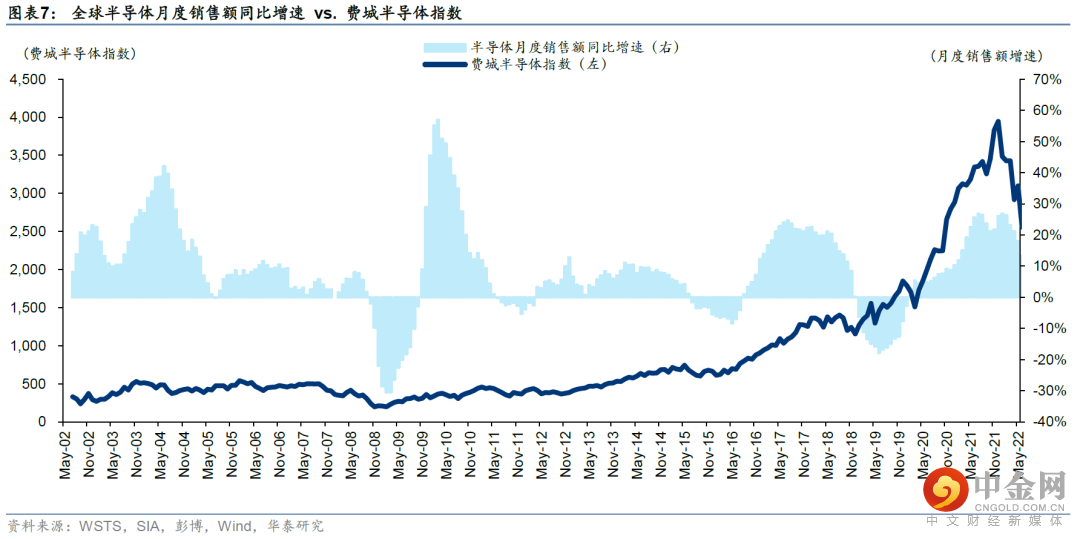

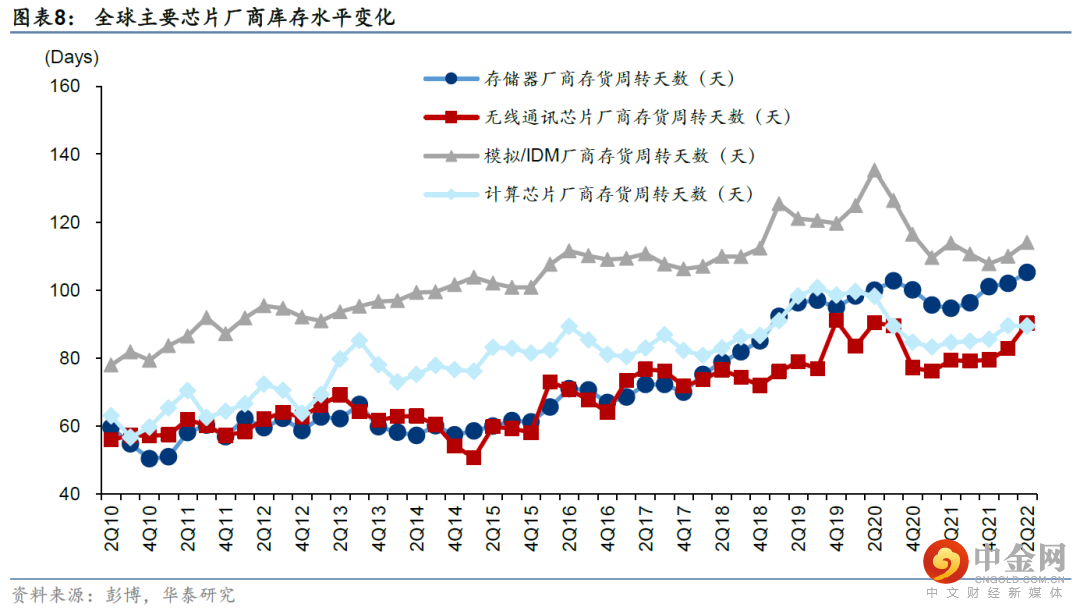

受下游消费电子需求疲软影响,根据WSTS,2022年6月全球半导体行业销售额为508.2亿美元,同比增长13.3%,环比减少1.9% 。6月份半导体销售额同比增速低于5月份的18%,连续6个月销售额增速呈现放缓。2Q22全球主要芯片厂商库存水平处于高位,模拟/IDM厂商存货周转天数平均增加4.05天(QoQ:+3.7%);无线通讯芯片厂商存货周转天数平均增加7.45天(QoQ:+9.0%);存储器厂商存货周转天数平均增加3.25天(QoQ:+3.2%)。从海外业绩看,计算芯片、无线通及射频设计公司业绩表现一般且对下半年指引偏谨慎,但受新能源汽车等需求推动,功率及模拟板块表现亮眼。

云计算:2Q海外云客户需求平稳,国内互联网云厂商资本开支不及预期

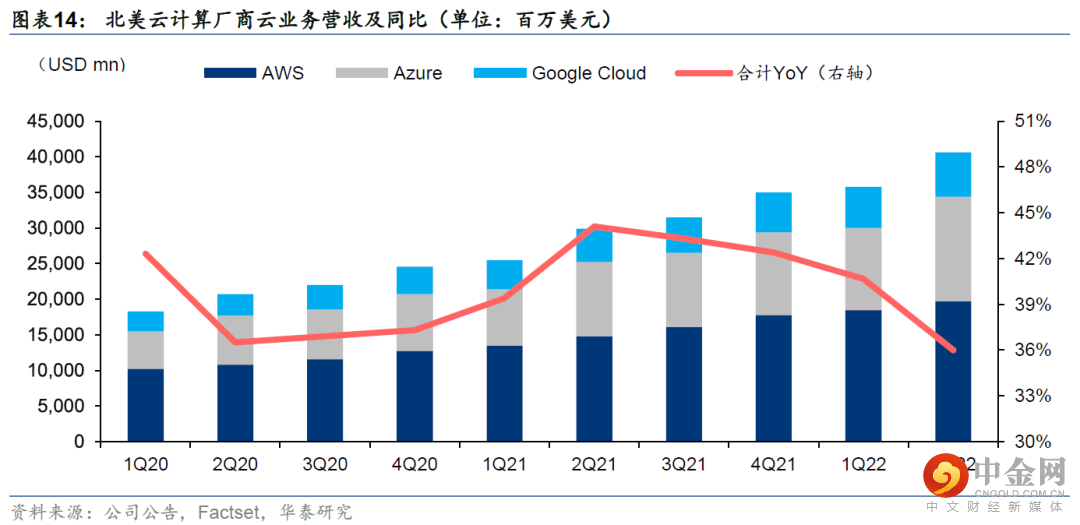

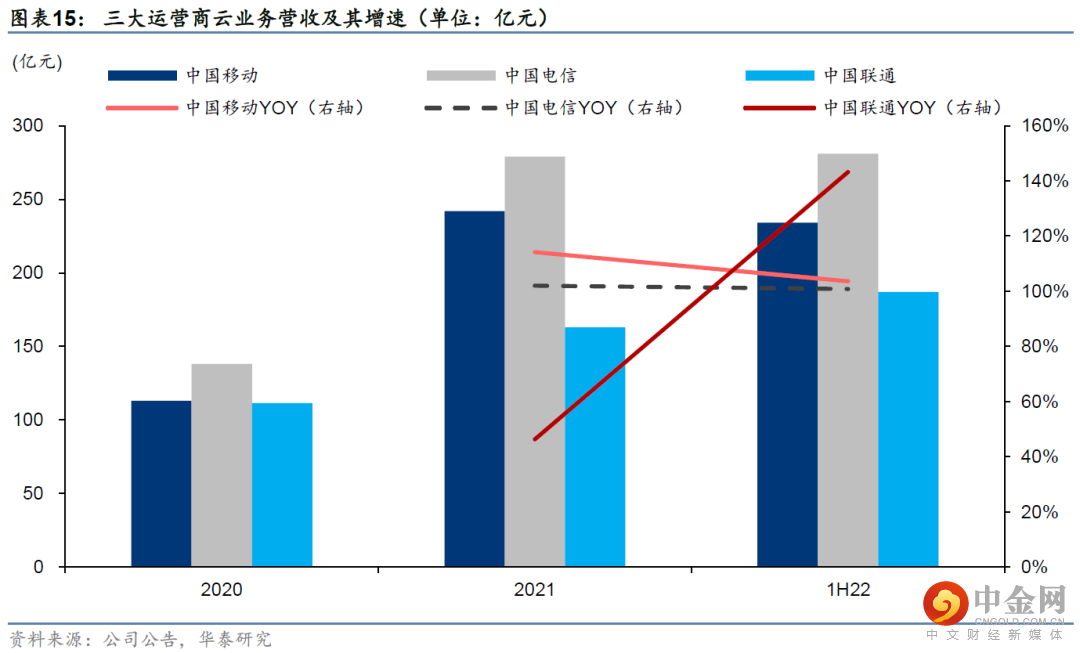

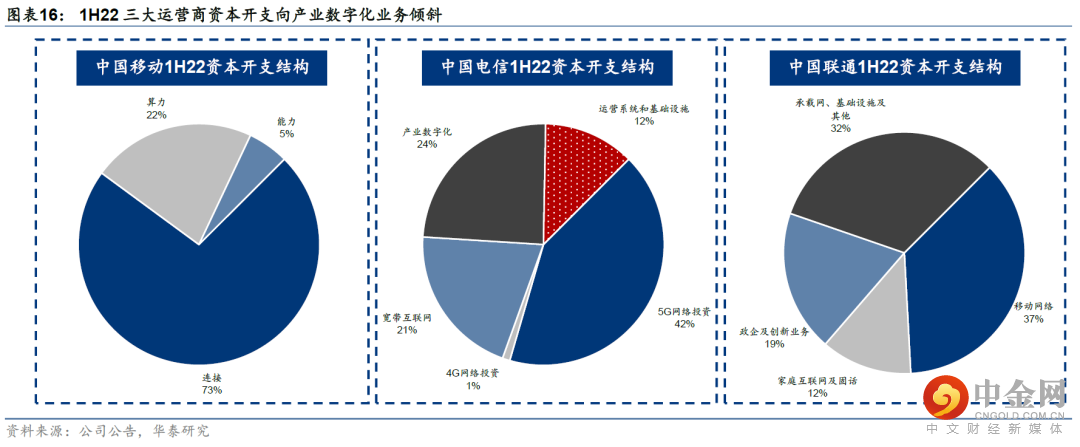

2Q22北美云厂商需求端增长平稳,北美三家云厂商合计营收同比增长36%,仍然维持良好态势,亚马逊/微软/谷歌均表示云业务对不利的宏观环境具有一定免疫力。国内市场中,2Q22互联网云仍承压,阿里云/腾讯金融科技与企业服务业务增速分别较1Q22放缓2/9pct;运营商云业务1H22合计营收增速则达到112%,较2021提升23pct。资本开支方面,受降本增效影响,2Q22阿里/腾讯资本开支分别同比增长2%/-56.5%,均低于Factset一致预期;运营商资本开支继续向产业互联网领域倾斜,1H22移动/联通算力领域资本开支分别占比提升至21.7%/16.2%。

风险提示:手机等消费电子需求持续疲软,中美贸易摩擦加剧的风险。

正文

01 消费电子:需求疲软,去库存或将持续至年底

消费电子端需求持续疲软。我们看到2Q全球手机出货量持续疲软,同比跌8.8%。分地区看,受疫情、通胀、地缘政治冲突影响,欧洲/中东&非洲/中国区出货量同比下跌13.1/14.6/14.8%。

主要安卓手机品牌继续下调目标出货量。根据digitimes,8月中旬三星再次下调4Q手机目标产量,2022年全年三星智能手机出货量或下降至2.6亿部(2021年全年出货量2.7亿部)。同时我们注意到国内安卓手机经销渠道中库存仍高,且我们认为大部分安卓品牌厂商下半年出货情况同样并不乐观。

手机品牌商、上游供应商库存水平居于高位。我们看到截至2Q22,手机品牌商及其上游供应商库存仍然处于历史高位。由于整体市场萎缩加剧行业竞争、订单减少生产稼动率下行,公司毛利率水平同样下降明显。

我们认为安卓品牌厂商和上游供应链去库存活动或持续至2022年底。根据小米二季度业绩会,截至2Q22公司国内库存已接近正常状态,而海外库存水平仍然居高不下,且主要是产成品。以韦尔为代表的上游供应链厂商同样存货周转天数持续攀升。我们认为下半年消费电子行业整体需求仍然难见好转,手机品牌和上游供应链去库存活动或持续到年底。

02 半导体:库存水平较高,计算/无线通讯/射频等下半年指引谨慎

根据WSTS,2022年6月全球半导体行业销售额为508.2亿美元,同比增长13.3%,环比减少1.9%。6月份半导体销售额同比增速低于5月份的18%,连续6个月销售额增速呈现放缓。费城半导体指数近一月(7.19-8.19)下降0.46%,跑输同期纳斯达克指数的2.54%。

2Q22全球主要芯片厂商库存水平环比均有不同幅度的上涨,无线通讯芯片板块涨幅居前。其中计算芯片厂商存货周转天数平均减少0.14天(QoQ:-0.2%);模拟/IDM厂商存货周转天数平均增加4.05天(QoQ:+3.7%);无线通讯芯片厂商存货周转天数平均增加7.45天(QoQ:+9.0%);存储器厂商存货周转天数平均增加3.25天(QoQ:+3.2%)。

存储板块方面,需求恶化使得各大存储器厂商对于下半年业绩展望相对保守,下调2023年资本开支。

无线通讯及射频板块近期续披露2Q22业绩,各厂商业绩符合前期指引,但对于下半年展望整体偏谨慎。综合各厂商指引展望,我们认为,全球通胀等因素对市场消费情绪影响仍在延续,三季度仍将继续处于去库存阶段。

2Q22模拟与功率厂商表现亮眼,业绩普遍超彭博一致预期。TI及ADI缺货已基本缓解,通用类芯片价格大跳水,但汽车类芯片价格仍保持坚挺。模拟及功率公司2Q22业绩普遍超彭博一致预期,汽车/工业/通讯为增长驱动力。模拟及功率公司2Q22业绩表现亮眼原因主要来自于汽车、通讯和工业市场的高速增长,预计22年全年在上述三类市场高景气度的驱动下营收将持续稳定提升。

计算芯片板块,从已经公布业绩的半导体厂商对于后续的业绩指引来看,库存调整将成为3Q22主旋律。目前下游PC、智能手机、显卡下行压力明显,消费类芯片供大于求,但车用芯片、工业控制芯片保持短缺,计算芯片厂商均在电话会上表示希望通过汽车、服务器等市场以缓解降库存冲击。

03 云计算:2Q海外市场需求充足,国内互联网云仍承压

海外上云需求及云厂商资本开支保持韧性,营收增长稳定。海外市场方面,根据我们对亚马逊、谷歌、微软等云厂商的财报梳理,2Q22北美三家云厂商合计营收同比增长36%至406亿美元,基本符合Facteset一致预期的412亿美元,仍然维持良好的增长态势,据Factset一致预期,2023年三家云厂商合计营收预计增长30.1%至2146亿美元。

国内互联网云仍承压,运营商云业务实现快速增长。国内市场方面,2Q22国内主要互联网云厂商业务仍面临一定压力。

三大运营商云业务营收则合计增长112%,增速较2021年提升23pct,同时我们观察到,运营商的PaaS+SaaS业务同样成长迅速,做出了明显的收入贡献。

风险提示

手机等消费电子需求持续疲软的风险。消费电子作为半导体重要下游,若手机等消费电子需求持续疲软,半导体公司业绩面临持续承压风险;

中美贸易摩擦加剧的风险。若中美贸易摩擦进一步加剧,产业链安全问题受到波及,影响行业景气度。

举报电话: 13816368049