杰克逊霍尔会议前夕,美股轻微反弹,国库券下跌

欧洲股市微升,杰克逊霍尔受关注

亚洲股市缺乏明确方向,投资者评估联储局的鹰派立场和企业业绩报告

股市和债息上升,杰克逊霍尔会议成为焦点

美股连跌三日后在周三轻微反弹,在今日展开的杰克逊霍尔研讨会上,投资者进一步观望联储局的加息步伐及主席鲍威尔周五的发言。经济数据参差,房屋表现进一步减弱,核心耐用品订单则略胜预期。标普500指数升0.3%。

美国国库券下跌(息率上升),跟随英国政府债券的跌势,市场继续评估联储局官员在杰克逊霍尔研讨会上发表鹰派言论的可能性。五年期拍卖表现疲弱后,债券延续跌势。整体而言,两年期国库券息率升9个基点至3.39%,十年期息率则高收5个基点至3.10%。

欧洲股市周三略升,投资者观望货币政策官员在杰克逊霍尔研讨会上发表的重要言论,虽然美国经济有迹象放缓,但预期联储局主席鲍威尔将发出鹰派讯号。整体而言,道琼斯欧洲50指数高收0.4%。英国富时100指数跌0.2%。

欧洲政府债券下跌(息率上升),投资者承受能力好转,风险资产在日内走高。德国十年期政府债券息率升5个基点至1.37%,而同年期法国政府债券息率升6个基点至1.98%。非核心债券方面,息差稍为收窄。英国十年期政府债券息率急升13个基点至2.70%。

亚洲股市周三缺乏明确方向,在经济担忧加剧下,投资者评估美国联储局保持鹰派立场的前景,并消化企业盈利报告。日本日经225指数跌0.5%。中国股市下跌,中国上证综合指数跌1.9%,香港恒生指数则跌1.2%。房地产股疲弱。印度Sensex指数变动不大(升0.1%),而韩国Kospi指数升0.5%。

油价周三延续升势,一份政府报告显示美国原油库存上周下跌,石油出口创纪录。投资者继续关注伊朗核协议谈判的消息。10月份升1.2%至94.9美元。

主要数据公布及市场事件

昨日

美国7月份耐用品订单持平,低于市场普遍预期的月内升0.8%,6月份为升2.2%。国防货品订单跌50%导致整体数据下降,耐用品(撇除运输)则大致符合预期(升0.3%,预期为升0.2%)。高工资增长可能继续支持节省劳动力设备的需求,但利率上升和经济有疲弱迹象可能拖累商业投资。

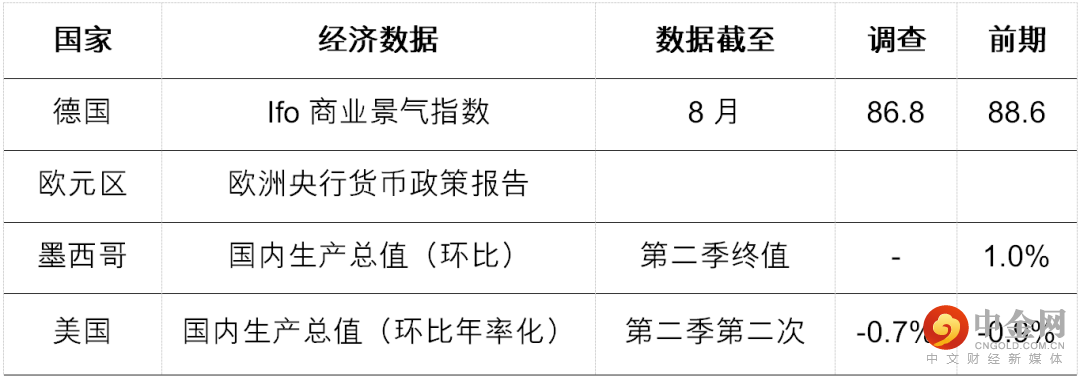

今日公布的经济数据 (2022年8月25日)

投资者将仔细研究欧洲央行7月份政策会议的会议记录,以了解下月再次加息50个基点的可能性,以及央行新推出的危机管理工具(传导保障工具)的详情,尤其是触发该工具的条件。

举报电话: 13816368049