我们认为,考虑到美联储的鹰派立场,以及对全球经济增长的持续担忧,“逐险”货币有望暂时维持近期的疲软势头……

……因此我们预计美元将在未来几周小幅上涨

市场将日益认识到,在经济疲软之际加息很难对欧元和英镑提供支撑

| 我们的战术观点 | 短期方向 | 目前 | 此前 | |

| 美元 | 市场将关注美联储8月25-27日的杰克逊霍尔经济研讨会。由于美联储主席杰罗姆·鲍威尔(Jerome Powell)预计会发出还有更多工作要做的明确信号,并反对市场有关2023年将降息的预期,因此我们认为美元将继续走高。美国经济数据仍将是关键,包括8月ISM数据(将于9月1日公布),尤其是8月就业和通胀数据(分别将于9月2日和9月13日公布),然后是9月20-21日的联邦公开市场委员会会议。我们预计美联储主席鲍威尔将会老调重弹,且市场对于加息50个基点还是75个基点的预期比较均衡,这些理由都支持美元横盘整理。然而,我们认为其他因素,例如上调新政策利率中值预测(尤其是调高终端利率预测),可能足以推动美元上涨。由于全球经济放缓,避险情绪料将维持高位。因此,我们预计,美元将会在未来几周受到利率和避险情绪的双重支撑。 | 美元指数^ | ↑ | ↑ |

| 欧元 | 考虑到我们对美元的看法,我们认为风险平衡偏向欧元下跌。这将很大程度上取决于9月8日的欧洲央行会议结果。市场目前已计入52个基点的加息预期(彭博资讯,2022年8月18日)。这与我们经济学家的预期一致。我们认为,即使欧洲央行大幅加息75个基点(这不是我们的核心情景),除了在利率公告之后欧元会应声上涨之外,货币可能也无法获得持续支撑。原因是外汇市场已将焦点从本土加息步伐转移到全球经济增长前景上。另外,值得注意的是,自6月中旬以来,欧元区与美国的利差一直对欧元不利。 | 欧元兑美元 | ↓ | ↓ |

| 英镑 | 我们认为,风险偏好的变幻莫测、2年期利率预期和大宗商品价格大多指向英镑下跌。未来几周走势应会由9月15日英格兰银行会议前夕的动态主导。市场预期央行将加息57个基点(彭博资讯,2022年8月18日),但我们经济学家预计的加息幅度仅为25个基点。不过,从加息对货币的持久影响来看,我们不会过分夸大议息结果的影响力,因为真正重要的是此次加息之后的经济前景。我们的预测(及英格兰银行的官方预测)表明,英国经济将陷入衰退,这很可能会让英镑变得脆弱。由于保守党领袖选举结果在9月5日公布,政治因素可能会对外汇市场产生更大的影响。我们的经济学家预计,即将上任的英国首相将会出台实质性的宽松措施。然而,这种宽松的财政政策可能只会让市场关注英国经济面临的结构性问题,即巨额的双赤字。 | 英镑兑美元 | ↓ | ↓ |

| 日元 | 日元一直主要跟随美债收益率走势,我们预计这种情况很可能会持续下去。如果美国经济活动数据走软,但美联储维持其“还有更多工作要做”的言论,美元和日元都被视为“避险货币”,但美元或许表现略好。我们仍然认为日本经济形势对日元的影响不大,特别是如果日本银行可能在9月22日的会议上保持鸽派立场的话。由于利率和风险偏好主导外汇市场,美元和日元的避险地位类似,这意味着美元兑日元的波动会很较小。我们中期看涨日元的一个主要因素是,我们认为日元汇率没有充分反映全球经济衰退风险。 | 美元兑日元 | → | → |

| 瑞士法郎 | 瑞士国家银行在6月出人意料地决定加息50个基点,并表明会有更多加息,这改变了其对瑞士法郎的态度。尽管瑞士国家银行一再表示,愿意在必要时进行干预,但现实情况是,其正处于政策收紧模式,而本币升值对政策收紧有利。市场预期瑞士国家银行将在9月22日的会议上加息40个基点。考虑到瑞士国家银行的策略转变、对欧元区经济增长的担忧及意大利政治风险的持续存在,我们预计瑞士法郎兑欧元和“逐险”货币可能会进一步上涨。然而,我们预计美元兑瑞士法郎将会相对稳定。 | 美元兑瑞士法郎 | → | ↑ |

| 加元 | 在9月7日会议上,加拿大银行不太可能会迅速转变立场,突然转向对经济增长风险发出警告,而是会强调将继续抗击通胀。市场对此次会议加息50个基点还是75个基点的预期比较均衡。加息幅度可能会决定加元在利率公告之后的反应,但鹰派基调应会让加元短期跑赢其他“逐险”货币,但还不足以跑赢美元,尤其是因为美元将受到避险情绪支撑。尽管美元兑加元可能会上涨,但不会突破新高。 | 美元兑加元 | → | → |

| 澳元 | 由于全球需求增长放缓加剧避险情绪,叠加澳美利差,澳元短期内可能面临下行压力。澳大利亚储备银行在8月2日的会议上明确表达了对经济增长的担忧,并表示其“不在预先设定的路径上”。对于9月6日澳大利亚储备银行的下一次会议,市场预期将加息39个基点(彭博资讯,2022年8月18日),而我们的经济学家认为该央行应会很快转变政策,以实现“经济软着陆”。这可能会导致澳元下跌。 | 澳元兑美元 | ↓ | ↓ |

| 新西兰元 | 鉴于总体风险情绪和短期利差,我们认为新西兰元可能在未来几周面临压力。虽然新西兰储备银行小幅上调其最终政策利率预期,并在8月17日的会议上发表鹰派声明,但新西兰储备银行行长阿德里安·奥尔(Adrian Orr)并没有强烈反对2023年下半年降息的预期。随着政策利率进入限制性区间,市场可能会感到担忧,且鹰派的政策立场可能导致“经济硬着陆”风险上升。由于美联储有更坚实的基础进一步收紧货币政策,新西兰与美国短期利差不太可能为新西兰元提供有力支撑。 | 新西兰元兑美元 | ↓ | ↓ |

注:^美元指数是衡量美元兑全球主要货币(包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎)汇率的指数或指标。资料来源:汇丰银行

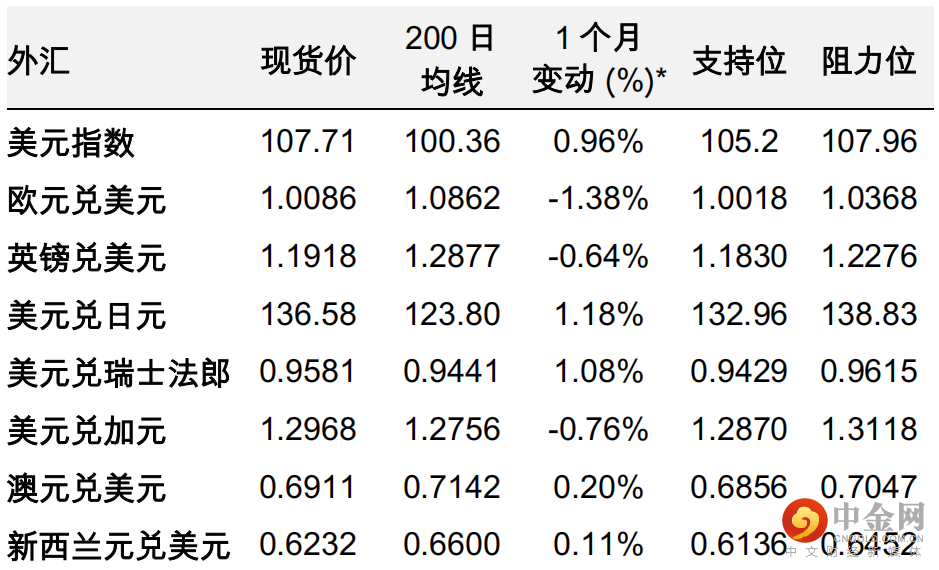

外汇数据概览

(从7月20日收盘至8月19日*)

注:*截至香港时间2022年8月19日15:11

资料来源:彭博资讯、汇丰银行

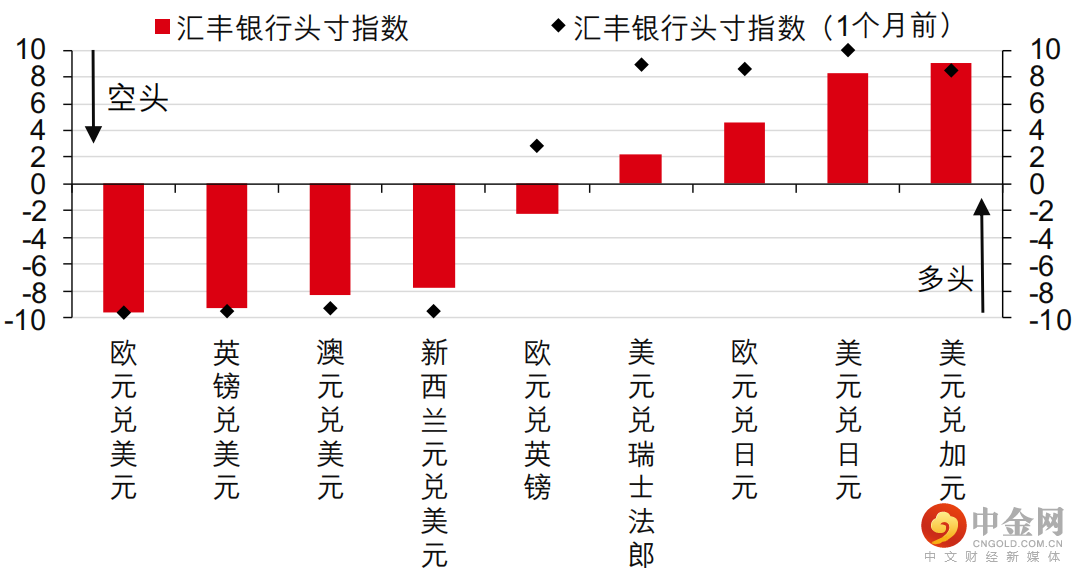

汇丰银行头寸指数

注:价格数据截至2022年8月17日市场收盘

资料来源:汇丰银行、彭博资讯

到期日:2022年11月30日

举报电话: 13816368049