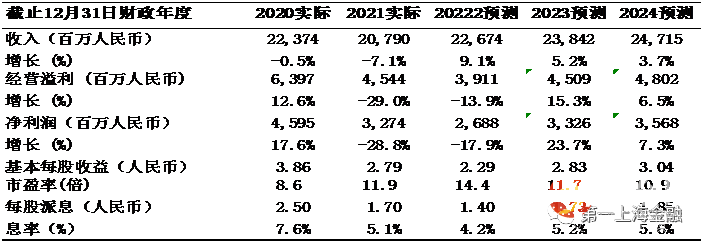

主要数据

行业: 个人消费

股价: 38.8 港元

目标价: 42.3 港元(+11.3%)

市值: 451 亿港元

22年上半年业绩概况

恒安收入增长12.3%到112亿元 (纸巾业务上升24.4%, 卫生巾业务和纸尿库业务也重拾增长)。毛利率下跌4.2个百分点到35.2%(主要受原材料价格大幅上升的影响)。经营开支费比率减少0.2个百分点到19.1%。经营利润及股东应占净利润分别倒退25.8%和31.4%到18.9亿元和12.8亿元(受3.7亿元外汇亏损的影响)。如扣除总外汇的影响, 核心股东应占净利润为16.4亿元, 表现符合预期。中期每股派息为0.7元。资产负债状况稳健, 净现金增加到约48.1亿元。

纸巾业务增长良好,关注下半年木浆成本的变化

纸巾业务上升24.4%到58.4亿元(受益于市场占有率的提升、高端产品的强劲增长- 「云感柔肤」系列及湿纸巾分别增长>80%及20%; 其占比分别为>10%及7%)、及电商业务的增长(>30%)。销量是主要的增长动力; 6月份对部分产品进行了低单位数的提价。纸巾毛利率同下跌6.1个百分点, 但环比只减少0.7个百分点到23.1%,受木浆成本大幅增加的影响。我们预计下半年收入应能维持双位数的增长; 但毛利率可能会继续有压力。

卫生巾业务和纸尿库业务重拾增长

卫生巾业务同比增长3.3%到31.3亿,受益于升级产品的良好表现及新零售渠道的贡献。纵使集团坚守稳定的定价策略,但石油化工及包装成本的上升导致毛利率下跌4.7个百分点到65.3%。集团会继续推出升级和高端产品及卫生巾以外的女性健康护理用品,及拓展新零售渠道。纸尿库业务同比增长2.2%到6.3亿; 主要受益于「Q. MO」(+18.6%)和成人纸尿裤(+8.3%)的增长。电商及母婴渠道的占比提升到>50%和>20%。毛利率下跌0.9个百分点到35.3%,受原材料价格上升影响。未来集团会继续发展高端婴儿和成人健康护理市场,发展新零售渠道和加强与母婴店,养老院及医院的合作。我们预计这两块业务于下半年收入应能维持稳定的增长, 毛利率可能能有所回升(考虑到油价的回落及产品组合的优化) 。

目标价42.30,22,42.30,2313.0

我们认为以下是一些比较重要的风险: 1)纸巾及个人护理行业竞争激烈,2)原材料价格的波动, 及3)汇率的变化多。

1:

举报电话: 13816368049