CMC Markets市场分析师 Leon Li

网易于8月18日发布了2022年第二季度财报,营收为232亿元,同比增长12.8%;毛利润为129亿元,同比增长15.7%。归属于公司股东的净利润为52.91亿元,同比增长49.4%。在线游戏收入为168亿元人民币,符合市场预期,同比增长16%,占总营收的73%。

其中电脑端(PC)游戏表现强劲,同比增长41%,主要由《永劫无间》的内容更新和6月在Xbox平台上线,以及《梦幻西游》等传统游戏的强劲增长。

第二季度手机游戏收入稳定,同比增长6%,《第五人格》和《无尽的拉格朗日》等传统手游保持了稳定的营收,并且在7月上线的《暗黑破坏神.不朽》表现强劲,贡献了网易在7月总收入的11%。

游戏业务

在传统游戏领域,《梦幻西游》在连续第四个月(2022年3月至6月)的总收入增长后,7月份的总收入同比下降了21%。《哈利波特. 魔法觉醒》在中国7月份的总收入环比下跌15%,仍处于下降趋势。《无尽的拉格朗日》仍然是网易在国内的第三大手机游戏,并且近期将开展年度的周年庆活动,预计在三季度将保持稳定的营收增长。

《永劫无间》是一款基于PC的东方奇幻风格的求生类游戏,即使在发布一年后,仍一直是Steam上最畅销的10款游戏之一。并且在上线后广受玩家好评,创造了国产买断制游戏的纪录,并且吸引了中国诸多顶流网络主播的参与,上线三个月就销售超600万份。该游戏在近期开始的周年庆活动料将继续引来巨大流量,且第四季度在Play Station的上线将带来增量收入贡献。

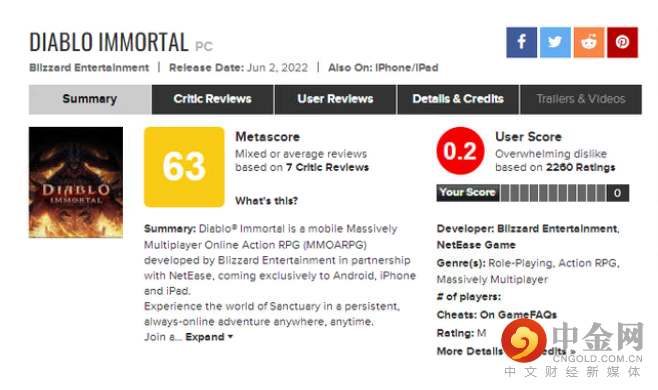

对于近期上线的和暴雪合作开发的《暗黑破坏神:不朽》在7月刚上线时表现优异,在发行的第一个月一直在IOS排行榜上排名第2-4位。但其海外版的表现非常差,海外版自6月2日上线后,在知名游戏评分网站Metacritic上的用户评分曾创造了游戏史上评分最低的0.2分,主要抨击点在于其不合理的内购行为。因此,该游戏在国服的收入料难以保持,难以成为网易的业绩增长点。

来源:百度

潜在的移动端游戏收益

目前《永劫无间》手游处于开发阶段,管理层预计该游戏不会在2022年推出。其最终发布日期仍取决于版号的批准和开发时间表,因为在PC端的成功,高盛预计该游戏可能实现61亿元人民币的潜在收入。

《哈利波特.魔法觉醒》的海外测试已经在2022年7月30日结束,高盛预计日服将于2022年Q4公测,其收入或抵消现有网易在国际游戏收入的下降(同比下降20%)。其乐观的预期主要是日本是世界第二大哈利波特系列电影市场,占美国的35%,是英国的1.4倍,在日本,《哈利·波特》也是票房第二大IP,仅次于哆啦A梦。

此外,前几年的热门网易IP《逆水寒》在今年开放了手游的内部测试预约,该IP在PC的上线时期一度成为顶流,随后因运营陷入低谷。网易的运营团队宣称手游的公测将吸取PC运营失败的教训,减轻数值付费比重,其营收更多依靠广告植入。目前用户对该手游的期待值很高,若成功上线或带来了巨大的营收。但具体的公测时间仍需要网易拿到版号的批准。

音乐平台业务

网易云音乐(占收入的9%)在第二季度订阅率继续提高,连续第五个季度毛利率为正值。

网易云音乐净收入为22亿元人民币,同比增长29.5%,这是由强劲的社交娱乐收入(同比增长57%)和持续健康的会员订阅增长(第二季度付费率达到21%)推动的,毛利率同比大幅提高至13.0%。

截至2022年第二季度,网易云音乐内容库由超过1.06亿首曲目和529,000名注册独立艺术家组成。

高盛预测网易云音乐在2022年第三季度/全年的同比增长为+21%/+26%, GPM增长率为13.0%/12.8%。

有道

由于新冠肺炎和教育监管的影响,本季度净亏损不断增加,第二季度仅创总营收的4%。

有道教育收入为9.562亿元人民币,同比减少2.4%,智能学习设备达到2.4亿元人民币,同比增长16.3%,仍然是有道增长的关键驱动力。学习服务收入进一步下降至5.64亿元人民币,同比减少7.3%,主要归因于新冠疫情背景下成人课程的减少。在线营销服务为1.53亿元人民币,同比减少8.0%,原因是广告客户的广告预算较弱。毛利率下降至42.8%,而第二季度为51.0%。

高盛预测,有道在2022年第三季度/全年同比增长为-13%/-12%, GPM增长率为52.8%/50.0%。

机构目标价

高盛:基于SOTP的12个月目标价格上涨了约1%,NTES/09999.HK的目标价格为121港元/189美元。维持买入评级。

瑞银:将网易(09999.HK)的目标价由192港元下调至185港元,维持买入评级。

杰富瑞:将网易NTES/09999.HK的目标价下调至218港元/140美元,维持买入评级

日本大和银行:将网易(09999.HK)目标价由193港元下调至180港元,维持买入评级。

网易 09999.HK —— 日线图

来源:CMC Markets

整体趋势仍处于弱势的下跌结构,目前需留意今年4月下旬的低点130,若此处企稳或迎来结构性的向上反弹,第一目标:155,若形成突破或进一步延续至趋势线压力170附近。

李竹君 Leon Li

CMC Markets市场分析师

Leon是CMC Markets大中华地区上海团队成员,主要研究外汇、贵金属、股指期货等产品,擅长基本面和技术面分析。

根据多年的金融衍生品交易经验,Leon认为金融市场作为一个时刻充满未知性的领域,投资者在研究投资策略的同时,还应当不断强化自身的交易心理以及风控意识。能做到对自身策略的严格执行,要具有高度的自律性。

Leon拥有澳大利亚莫纳什大学 (Monash University) 工商管理硕士学位,曾在澳大利亚本土券商有多年的工作经验,其市场分析和评论经常发表在多家主流媒体。Leon持有澳大利亚证券从业资格证书 (RG146- Derivatives, Foreign Exchange, Generic Knowledge) , 他能时刻给予客户逻辑清晰,高专业性和时效性的分析。

免责声明

上述内容只提供一般信息而并不是根据您的投资目的,经济状况与个人需求而制定的。因此,您需要把以上信息与您的投资目的,经济状况与个人需求相互结合并分析运用。

由于投资CMC Markets衍生品会涉及重大风险, 因此并不适合所有投资者。若您是加拿大、新西兰、新加坡客户或澳大利亚CMC Pro客户,您的损失有可能超出您的初始保证金。您并非实际拥有标的资产或其相关权益。我们提倡您征求独立建议以确保您开始交易之前完全了解所需承担的风险。根据市场的波动性与流动性,点差有可能会扩大。在您决定是否申请投资该金融产品之前,请您务必参考我们的产品披露声明书、信息备忘录(适用于CMC Pro用户),或新西兰的产品披露声明、相关交易的条件和条款,或新加坡和加拿大的业务细则与其他CMC Markets的相关文件。业务细则与其他CMC Markets 的相关文件。对于澳大利亚和新西兰客户,所有关于CMC Markets 的产品服务信息,包括收费标准都可以从我们的金融服务指南或信息备忘录(适用于CMC Pro用户)里找到。我们的CFD目标市场确认函对我们的金融产品适用人群有详细描述。对于加拿大客户,差价合约交易可在CMC Markets注册或免于注册的司法管辖区进行, 而在艾伯塔省,仅对经认可的投资者开放。

以上指南里面所运用的例子均是假设性质而且以举例为目的,并不旨在提示标的资产未来如何表现,或者CMC Markets如何行使其权力或酌情权。所有收费与保证金率会随时间改变而进行调整。

举报电话: 13816368049