7月以来,全球不少地区经历了有气温记录以来的最热夏天。在高温少雨的气候下,德国的莱茵河甚至出现了低于临界水平,泰晤士河上游断流的大旱。国内多地也遭遇了40度以上持续高温,部分地区再次拉闸限电。高温到底覆盖了哪些区域?热浪还将持续多久?高温干旱有对期货市场产生哪些影响?

01

全球高温几时休?

(一)国内:40度高温排不进“前十”,汛期变为枯水期

8月15日,根据国家级气象观测站的数据,全国气温排名前十的城市均在43度以上。根据8月16日的中央气象局数据,显示新疆南疆盆地和吐鲁番盆地、陕西中南部、河南南部、安徽中南部、江苏、上海、湖北、湖南、江西、浙江、福建、四川、重庆、贵州等地普遍都是40℃以上高温。

今年6月以来,我国多地提前入夏,进入高温烧烤模式,并在8月12日,中央气象台在8月12日发布了今年首个高温红色预警后,各地高温进入了超强阶段。以重庆为例,全市高温日数超过30天,8月以后连续8天气温超过40℃,18日或创45℃高温;浙江大部分地区也都在40度以上,局部地区达到44℃以上。根据国家气候中心首席预报员陈丽娟介绍,此次区域性高温过程将超过62天,创1961年有完整记录以来的最强。

造成本次高温的主因是西太平洋副热带高压范围大,强度大。在副热带高压的控制下,气流下沉,填空晴朗少云,热空气滞留在地面,因此带来高温少雨的干旱天气。受副热带高压影响,四川盆地和长江流域已经出现了干旱现象,长江武汉段水位降至历史同期最低,长江部分水域亦出现河床裸露情况。根据中央气象台首席预报员的介绍,由于副热带高压控制时间较长,长江流域的降水可能会未来一段时间都持续偏少,将造成夏秋连旱。

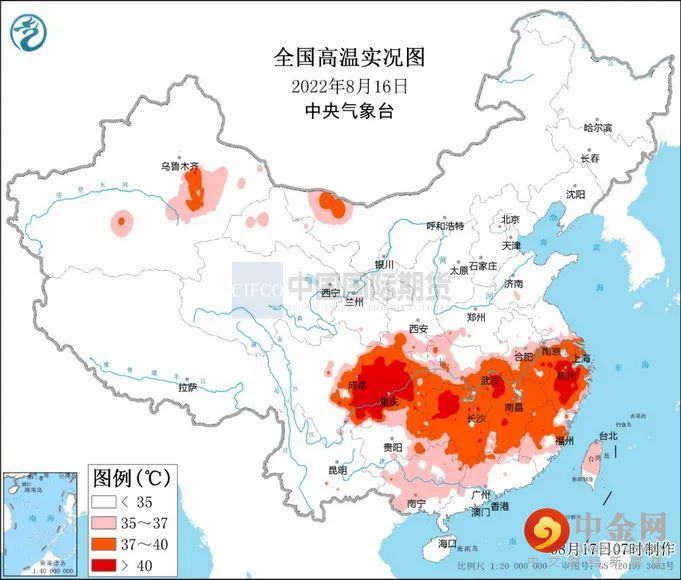

1、 高温区域:

从下图1可以看到,高温区域主要集中在长江中下游,以及长江以南流域和新疆地区,高温预警囊括的省份包括:新疆南疆盆地和吐鲁番盆地、陕西南部、河南东南部、安徽中南部、江苏南部、上海、湖北、湖南、江西、浙江、福建、四川中东部、重庆、贵州东部和北部、广西中北部、广东中北部。

16日,四川东部、重庆西部、湖北东南部、湖南北部、浙江中部等地40~43℃,重庆北碚44℃;四川、重庆、湖北、湖南、江西等地共28个国家站气温突破历史极值。

图1 8月16日的全国高温区域预报

资料来源:中央气象局,中期研究院

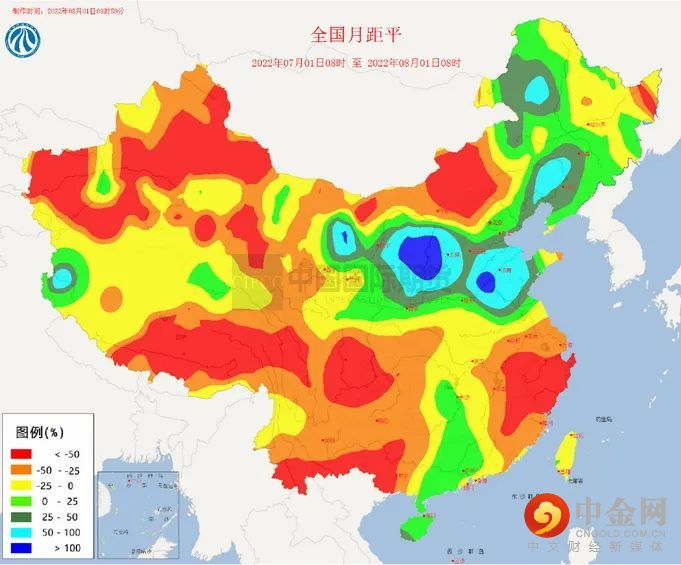

2、 干旱少雨情况分布:

进入8月以后,全国范围内出现干旱少雨情况,从中央气象局发布的8月降水距平百分比的地图显示,黄色、橙色和红色均为少于去年同期降水的地区,而橙色和红色的地区降水幅度下降大于25%。

7月份以来,长江流域降雨量较常年同期偏少四成,为1961年以来的同期最少。其中长江干流、中游洞庭湖、鄱阳湖水系降水较以往下降20%-80%,水位较常年同期偏低4.6-6米,创下实测记录以来最低。

8月16日,水利部水旱灾害防御司相关负责人表示,长江中下游及洞庭湖、鄱阳湖、太湖水位还将持续偏低,长江流域旱情可能持续发展。

旱情范围:降水急剧减少和持续高温影响下,长江流域的旱情发展非常迅速,四川、重庆、湖北、湖南、安徽、江西的6省市的受旱灾影响最重。以安徽为例,在8月16日发布干旱橙色预警,且预计会在未来一周综合气象干旱指数达到重旱(气象干旱为25~50年一遇),或者某一县(区)有40%以上的农作物受旱。截止16日,安徽全省71个县(市、区)发生中旱、21个县(市、区)发生重旱、重旱以上持续时间最长的已达15天,已达特旱的有两县。

图2 8月全国降水距平百分比

资料来源:中央气象局官网,中期研究院

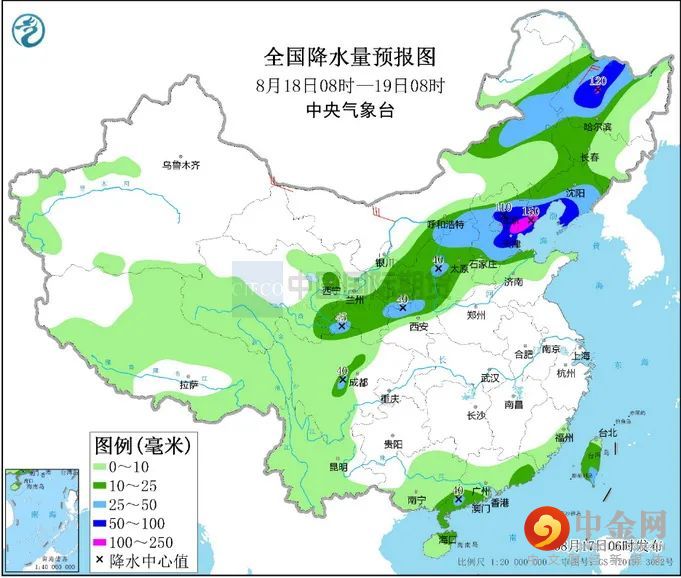

3、 降水带北移

在传统汛期的长江流域普遍少水干旱的同时,降水带出现明显北移。如图3所示,根据中央气象局17日预报,18日以后全国范围内将有降水,但却主要集中在京津冀、东北地区。

短期内,我国仍将呈现北涝南旱的局面。

图3 8月18日全国降水量预报

资料来源:中央气象局官网,中期研究院

(二)全球:北半球最热的夏天

全球同冷暖。8月9日,世界气象组织(WMO)发布的最新报告,今夏全球经历着史上少有的高温酷暑,刚刚过去的7月成为有气象记录以来最热的三个7月之一。

向来以凉爽著称的英国在7月份有史以来第一次突破70℃高温。进入8月之后,欧洲继续着高温和干燥少雨的天气。英法意大利国等均陆续发布了高温预警,且欧洲多国由于干旱出现山火。德国莱茵河河道在8月上旬降至临界水平以下,导致欧洲内陆的大宗商品河道运输出现堵塞。

1、 全球高温范围:

根据中央气象台数据,从8月以来,西亚和中亚南部和南亚北部(印度北部、巴基斯坦)、非洲北部、南欧和西欧和中欧西部(西班牙、法国、德国、意大利、匈牙利)、北美洲南部(美国中西部、墨西哥)、南美洲北部(巴西、秘鲁等地)出现35℃以上的高温天气;非洲北部、西亚出现了40℃以上的持续高温,局地气温超45℃。

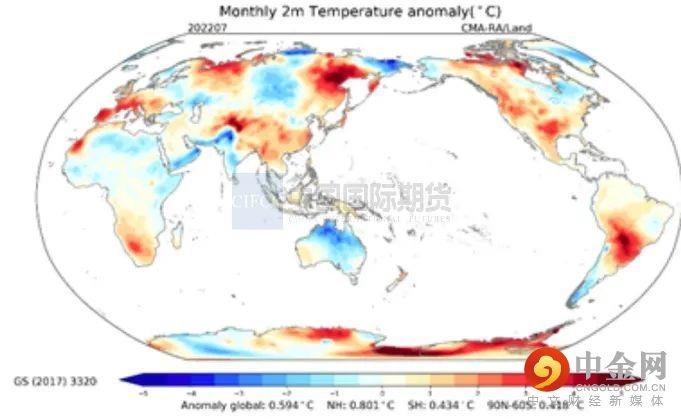

从中央气象局发布的报告看,7月开始全球北半球就出现明显比去年平均气温高出1℃的情况,而俄罗斯远东地区西部、加拿大东北部、南美洲中部偏高4℃或以上。西欧、南欧、美国等地则均创历史记录高温。

图4 7月全球平均气温距平(单位:℃)

资料来源:中央气象局,中期研究院

2、 干旱情况:

当地时间16日,欧盟表示欧洲可能正遭遇500年来最严重的干旱。欧盟发言人巴尔克称,2018年欧洲曾经历过1540年以来最严重的干旱。而目前的数据表明,今年的干旱可能比2018年的情况更为严重。

据美国有线电视新闻网当地时间8月16日报道,美国干旱监测机构数据显示,截至11日,美国西部约70%的地区处于干旱状态,其中近300000平方英里的土地被认为处于“极端”或“异常”干旱中,也是最严重的干旱类别。

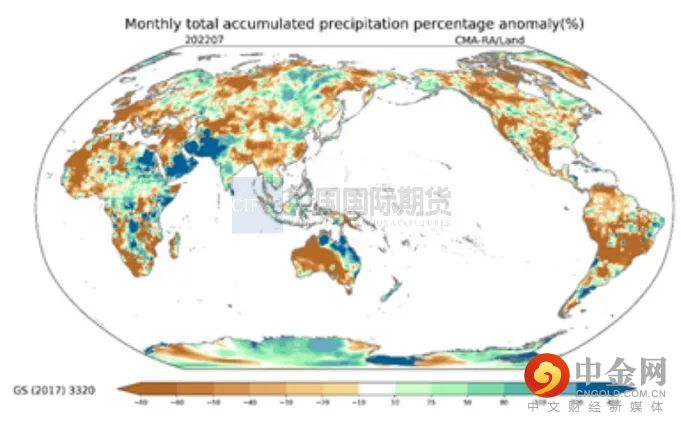

从中央气象局给的7月全球平均降水量地图看,多数地区出现了比以往同期降水减少的情况,主要范围在印度东北部、孟加拉湾、中南半岛北部、中国南方地区、东北亚、西欧、南欧、俄罗斯西部和远东地区东部、北美大部、南美大部、澳大利亚西部、非洲北部和南部等地大部分地区。

图5 2022年7月全球累计降水量距平百分率(单位:%)

资料来源:中央气象局,中期研究院

(三)高温和干旱还要持续多久?

1、 造成高温少雨的原因:

造成全球性高温少雨的原因主要是整个北半球形成了一圈势力极强的副热带高压带,且整个高压带几乎环绕一圈没有中断。部分地区则在与副热带高压同位相叠加的高压脊影响下,产生了极端高温。南美洲北部和中非南部也是由于南半球副高形成晴热少雨的天气。

2、 短期内高温还要持续多久?

根据中央气象局数据显示,预计未来一周,全球副热带高压仍然维持强盛态势,受其影响,西欧南部、南欧、西亚、中国黄淮及其以南地区、美国南部、墨西哥、非洲北部、澳大利亚北部等地仍将有持续性高温天气,部分地区日最高气温仍可达37~39℃。

一般8月中下旬后,随着太阳直射点难移,陆地降温快,陆地高压形成后会迫使副热带高压退回海上,也会带来降雨,缓解干旱,但由于全球温室效应提高,陆地降温的速度会趋于缓慢,今年的副热带高压退出的时间或晚于常年。

3、 这或是未来夏天的常态

2020年-2021的夏天,副热带高压就呈现较强特征,造成了全球范围内高温,但显然今年的副热带高压表现的范围更大、强度更强。造成副高压势头越来越强的本质原因很多,但全球变暖是重要因素。

国家气候中心首席预报员陈丽娟表示,IPCC(联合国政府间气候变化专门委员会)第六次评估报告指出,在全球气候变暖的背景下,20世纪中叶以来,已经观测到许多极端天气气候事件的变化,其中,高温热浪频发多发是一个非常显著的特征。高温热浪事件将成为一个新常态,预计在以后的夏季类似的高温酷暑出现的频率会比较多,高温持续时间长的特征也可能越来越明显。

02

国内限电情况:未出现大范围限电,局部影响较大

相比较去年夏天的煤炭供给造成的全国性限电,今年我国的限电范围主要集中在高温和干旱集中的四川地区和浙江、江苏和安徽等地区。

(一)四川地区限电情况

重庆、达州等地电力短缺情况较重。一方面是高温导致用电量增加,另一方面是四川省电力结构中,水电贡献了80%以上发电量,而作为往年汛期今年旱期的四川出现了较大电力供需缺口。17日,四川达州的限电计划滚动限电为3小时,按照一、二、三、四、五、六轮次滚动限电。四川省内工业企业受影响较大。短期内,这种供需缺口难以弥补,因此限电措施或将延续。

(二)浙江、江苏、安徽地区限电情况

浙江省内多家水泥企业要求采取“停三开四”或是窑磨均停方案,让电于民,减少尖峰负荷。安徽省内所有独立电炉设备已经停产;长流程钢厂也存在产线部分或全部停产的情况;除此之外个别钢材市场也已经发布分时段停电通知。江苏的部分区域也实行了限电令,暂定15天,主要影响电子制造等生产。不过浙江、江苏和安徽等地电力结构仍以火电为主,例如江苏今年1-4月火电发电量占比80.05%。而今年电厂的煤炭库存充裕,为电力供给提供了有力保障。当前主因是高温导致用电短期增加,从而造成部分区域紧张,但预计这部分区域的供需缺口不会进一步扩大。

03

对期货市场影响

(一)对农产品影响:特定国家主粮减产预期增强

2022年7月美国农业部月度供需报告,已经指出干旱引发的特定国家小麦、玉米、大米、油菜籽的减产,主要涉及到的国家包括西班牙、意大利、德国、加拿大、法国、欧盟。具体分品种内容详见下文所述,红色字体部分为品种、减产原因、减产国家、产量。

1、 小麦

全球小麦,22/23年全球小麦预计供应量和消费量减少,出口量和库存增加。欧盟、乌克兰和阿根廷产量减少部分抵消了加拿大、美国和俄罗斯增加部分。欧盟产量下降200万吨,降至1.341亿吨,主要由于持续干旱天气降低了西班牙、意大利和德国的产量预期。根据政府统计数据显示,由于收割面积减少,乌克兰产量下降200万吨,降至1950万吨。全球消费量减少180万吨,降至7.842亿吨,主要由于欧盟和乌克兰减少了饲用量和其他用量。预计22/23年全球期末库存将增加70万吨,至2.675亿吨,但仍是16/17年以来的最低水平。

2、 玉米

全球玉米,较上月,本月预计22/23年除美国外粗粮产量和使用量减少,库存增加。除美国外玉米产量下调,俄罗斯、欧盟和肯尼亚减少部分抵消了巴拉圭增加部分。俄罗斯玉米产量下调,反映出种植面积减少。欧盟玉米产量减少,预计意大利玉米产量也会减少。21/22年巴拉圭玉米产量将随种植面积和单产的增加而增加。

3、 大米

全球大米,预计22/23年全球稻米供应量减少,消费量、库存和贸易量增加。供应量减少130万吨,降至7.014亿吨,主要由于印度和巴基斯坦的期初库存减少,以及欧盟和美国产量预期下调。由于意大利和西班牙这两个欧盟最大的稻米生产国天气严重干旱,预计欧盟产量将达到95/96年以来最低水平。

4、 大豆

全球大豆,预计22/23年全球油籽供需包括产量减少、出口量减少、压榨量增加和期末库存减少。油籽产量减少370万吨,降至6.431亿吨,由于全球大豆、油菜籽、棉籽和花生产量减少部分抵消了葵花籽产量增加部分。根据加拿大统计局最新种植报告,加拿大大豆产量减少。欧盟油菜籽产量减少40万吨,降至1790万吨,主要由于气候持续干旱导致,尤其是法国和德国。俄罗斯葵花籽产量增加100万吨,至1550万吨,主要由于政府种植进度报告中显示收割面积预计上调。22/23年全球大豆期末库存小幅减少至9960万吨,由于阿根廷库存增加被美国、巴西和中国库存减少所抵消。21/22年的显著变化包括中国大豆压榨量和进口量减少,以及阿根廷大豆产量、进口量、压榨量和期末库存增加。

(二)对有色的影响:铝供给端面临冲击

四川电力紧张局面升级,电解铝企业减产扩大,目前四川区域内所涉及铝厂减产严重,四川省内共计电解铝建成产能107万吨,减产规模已扩大至39.5万吨,运行产能60.5万吨。后期仍存在减产预期,或面临全停的风险。

在四川电解铝企业减产的同时,近期铝生产成本回落,使得铝厂利润修复。根据SMM测算,截至8月12日,国内电解铝总成本为17829.47元/吨,利润为840.53元/吨,其中电力成本为5898.6元/吨,氧化铝成本为5793.09元/吨。电解铝企业的利润较8月1日上涨440.23元/吨。目前氧化铝及辅料端价格窄幅波动,电价跟随国内煤炭价格波动,国内电解铝成本仍将高位运行,电解铝行业盈利情况仍存在不确定性。目前甘肃、广西、云南等地投复产节奏未受到显著影响,投复产依照预期计划推进。此外,目前铝价已跌破广西、河南等地冶炼厂成本线,但受企业内部降本管理、电价存在下降空间、以及电解槽关停重启成本高的多重因素影响,短期内电解铝企业难以出现大规模市场化减产现象。

整体来看,考虑到当前铝厂的紧急停产,预计8月国内电解铝运行产能增量不及预期,8月国内电解铝产量有望达到348万吨,同比增长达到8.5%。而继上半年电解铝产能大规模集中投放后,下半年将稳定释放产量。预计今年电解铝产量为4097万吨,同比增长5.5%。

(三)对不锈钢及钢材的影响:

1、 不锈钢:供给端影响有限,但需求或被进一步抑制

不锈钢当前的主要矛盾集中在高库存和生产亏损的压力下,不锈钢厂主动减产的力度较大。根据我要不锈钢网统计,8月份国内200、300和400系的排产量分别为84万吨,134万吨和34万吨,均比7月份下降。但限电对供给端的影响有限。据MYSTEEL,7月份华东某不锈钢由于限电对300系热轧进行了限产影响0.5-1万吨。但8月尚未有更多限电影响。

不锈钢贸易的加工集散地主要在无锡和佛山。8月中旬以后,无锡部分贸易加工厂再度出现限电的情况,对不锈钢需求造成一定影响,不过由于范围有限,且时间远不及去年同期,因此影响程度不大。而今年佛山尚未出现限电情况。

四川和江苏的限电主要影响了电子及其他工业生产,这将对不锈钢终端需求产生一定影响。因此,整体看,本就在7、8月需求淡季的不锈钢市场会相较以往更加艰难一些。不过与此同时,不锈钢8月的减产力度也超过7月,在8月上旬起到了明显的降库作用。根据MYSTELL数据,截止11日,全国主流市场不锈钢300系出现周环比5.34%的下降,不锈钢总库存也从7月中旬90万吨高位降至85万吨。

整体看,限电对不锈钢整体供给未产生影响,但由于电器、电子等终端企业受到限电影响,或进一步减弱需求,且叠加无锡加工市场部分限电,由或导致短期不锈钢市场更弱。

2、 钢材:供需均受影响,错配预期增强

截至8月15日短流程钢厂全部停产,长流程钢厂停产一家,停产比例达80%。据Mysteel调研,在用电安排方案下发前,四川建材日均产量约3.3万吨,在方案下发后,日均产量约0.9万吨,仅为正常产量15%,新一轮用电安排方案预计影响四川建材总产量约29万吨。

近期全国各地迎来第二轮高温干旱天气,电炉错峰生产甚至停产的区域扩大至安徽、江苏、浙江等全国多个地区。安徽电炉厂上周全部关停后目前有部分复产,江浙两地夜间错峰生产,处于恢复阶段的供给整体增量或受限。另外,焦炭第二轮提涨、废钢价格大幅反弹,抬升钢厂长短流程成本,特别是电炉重回负生产利润,将进一步压低钢厂复产与生产意愿。极端天气同样打压需求端,多地持续高温影响终端施工与下游采购,钢谷网数据显示,本周建材与热卷表需较上周分别下降50万吨和10万吨。

限电与利润回落或能使钢材维持低产量与去库,市场对淡旺季转换后供需错配预期上升,但近期高温天气抑制需求恢复,且市场对地产未来信心不足,多空博弈或加大。

(四)对能化的影响:对需求影响较大

受副热带高压影响,江浙各地高温预警再次来袭,多个加弹、织造纺织基地高温预报持续在38-41摄氏度。浙江省发展和改革委员会发布《关于同意启动C级有序用电的函》,浙江省根据用电缺口于8月8日零时起启动C级有序用电方案,江苏,常熟加弹企业8.10-8.13亦有停车情况;江阴8.11起再生普纤、原生涤短工厂集中减停产。

目前化纤纺织产业链受其影响降负。

· 聚合端:

涤纶聚合端目前多以收到通知为多,实际减产、降负的影响还不大,部分企业还在做计划;锦纶聚合工厂暂未有通知。

· 纺丝环节:

直纺环节涤纶的影响暂时有限,还在等待大厂的计划发布;其余工厂目前核到减产有限。切片纺方面涤纶和锦纶工厂影响相对较大,目前萧绍(包括诸暨)、慈溪、金华等地切片纺工厂已经有停车降负出现,预计锦纶切片纺、涤纶切片纺负荷均下降在1-2个百分点左右。

· 终端环节:

纤维供应的影响暂时还不大,但需求端的影响已经较为直接。

江浙终端开工局部已经下降。加弹除了常熟地区暂未有影响外,其余各地都有因限电而降负或停车。江苏,常熟加弹企业8.10-8.13亦有停车情况。高温限电及订单偏弱背景下,周度江浙织造负荷39%(-14%),加弹负荷42%(-24%),再度回落,且对长丝备货意愿偏弱。

图6:加弹开工率 (%)

资料来源:wind资讯,中期研究院

图7:织造开工率 (%)

资料来源:wind资讯,中期研究院

目前的评估来看,有序用电综合时间暂时不长,1-7天不等;综合影响目前是加弹最大,织造和切片纺其次,聚合最小。对需求的影响大于供应环节,当然部分工厂还处于有通知但未执行,短期内供应端和需求端负荷还有进一步走弱的可能。

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

本文作者:欧阳玉萍 Z0002627;吴媛瑾 Z10010184;周悦 F03090048

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

举报电话: 13816368049