以下文章来源于华泰期货研究院,作者量化组

策略摘要

CTA基金是资产配置中的重要组成部分,尤其在经济处于滞胀的环境下,原材料价格上涨,商品牛市带来了CTA的最佳配置机会。根据私募排排的最新数据,截止到2022年2月,市场上的CTA基金存量规模达到581.13亿元,而这一数据在2020年初只有238.52亿元,这说明CTA基金近两年受到市场广泛的关注。大量优秀的管理人持续给客户带来稳健的收益,即使在今年商品市场大幅波动的背景下,依然能跑赢大多数股票策略。

为了更深入的了解CTA策略,本文将CTA策略分成五类:量化趋势跟踪、主观趋势跟踪、基本面量化、统计套利以及复合策略。在各个策略中选取代表性私募基金,构建代表策略表现的私募指数。秉持挑选出上市时间较长、市场代表性较高基金的原则,我们一共选取了49只代表基金编制策略大类的精选指数,代表的是市场上优秀的管理人业绩表现。

其中复合策略、主观趋势策略与量化趋势策略盈利表现处在第一梯队,相关性较高。复合策略的收益、择时能力最佳,但波动率也相对较高;主观趋势策略与量化趋势策略表现相似,择时能力较强;主观趋势策略对市场的Beta最小(以商品市场指数为基准)。统计套利Calmar最高,基本面量化策略表现相对不如其他四个策略。

牛市下五个策略都能盈利,复合策略、基本面量化策略以及量化趋势三大策略盈利能力最强,但熊市下三大策略亏损,基本面量化策略亏损幅度最大,统计套利策略在熊市下夏普最高,主观趋势策略在熊市下仍能保持正向收益。我们可以认为,三大策略的盈利主要来源是市场的景气,而市场表现不佳时,套利策略会迎来盈利机会。

CTA策略之间分化,因此选取优秀的CTA基金变得十分重要,我们提供了GB择时指标作为基金评价的一个维度。拉长时间来看,主观趋势策略的择时能力最强,复合策略排名第二;量化趋势策略择时分化较为严重,前1/4~1/2基金较拥挤,但尾部差别明显拉开;基本面量化策略择时能力最差,这与基本面数据的频率较低有关。在近两波商品暴跌的背景下,短期市场走势极大地依赖全球地缘政治与宏观政策,择时带来收益的难度增大,各个策略的择时能力中线基本齐平,主观趋势内部分化最为严重,选取管理人变得十分重要。

▌CTA基金简述

CTA基金全称叫做Commodity Trading Advisor,中文简称管理期货基金,投资标的主要集中在商品期货、商品期权、金融期货、股指期权。由于衍生品天然具备了多空双边交易机制、杠杆交易以及T+0交易的规则,因此CTA策略具备较高的灵活性,也深受量化投资的青睐。也由于衍生品交易具有一定的门槛,为了保护投资者,目前公募基金仅允许通过交易股指、国债衍生品进行策略风险对冲,但不能参与投机,所以我们常说的CTA基金大都是私募基金。

想要灵活参与到商品期货市场,可以选择购买商品ETF。2019年8月27日,首批商品期货ETF,包括华夏饲料豆粕期货 ETF、大成有色金属期货ETF以及建信易盛能源化工期货ETF获批,降低了自然人投资者参与商品期货市场的门槛,简化了投资操作;对于金融机构则提供了分散风险、优化组合的资产配置工具;同时产业机构也获得了套期保值的新渠道。其中大成有色金属期货 ETF 跟踪上海期货交易所有色金属期货价格指数,指数包含铜、铝、锌、铅、锡、镍六个期货品种;建信易盛能源化工期货ETF跟踪易盛郑商所能源化工指数A,指数包含甲醇、PTA、动力煤、平板玻璃四个期货品种;华夏饲料豆粕期货ETF跟踪大商所豆粕期货价格指数,指数为豆粕期货单品种。

但商品ETF不带交易杠杆,且为纯多头配置,因此对于对商品投资策略有较高要求且投资周期较长的投资者来说,CTA基金才是不二选择。根据私募排排的最新数据,截止到2022年2月,市场上的CTA基金存量规模达到581.13亿元,在2020年初这一数据只有238.52亿元,这说明CTA基金近两年受到市场广泛的关注。大量优秀的管理人持续给客户带来稳健的收益,即使在今年商品市场大幅波动的背景下,依然能跑赢大多数股票策略。

本文将对CTA基金策略的大类进行详细介绍,并针对投资者最关心的商品下行周期下CTA大类策略如何选择给出一些建议。

▌CTA策略大类

■策略分类

本文将CTA策略分成五类:量化趋势跟踪、主观趋势跟踪、基本面量化、统计套利以及复合策略。

量化趋势跟踪,指的是将大部分资金聚焦于截面多空、时序多空、量价趋势类的策略,策略主要基于商品多因子研究成果。常见的量化趋势产品,其策略信号不限于趋势的延续,也包含了反转信号,该类策略通常基于量价数据得到交易信号,策略可以在多个品种上适用,所以策略交易的期货品种较多,从而达到分散风险的目的,华泰商品指数也属于量化趋势策略。

主观趋势跟踪,可以理解为商品里的价值投资,投资者深耕优势产业,基于对现货产销存利润等基本面数据,以及政策走向、国际形势、未来的供需结构等信息做出主观交易决策。该类基金交易频率通常不高,策略聚焦在擅长的板块上,分散风险能力弱于量化趋势策略,但是有机会获得高盈亏比的收益结构。

基本面量化策略,交易的框架与量化趋势跟踪相似,使用的数据不限于盘口数据,还包括库存、仓单、利润等基本面数据,也有部分私募已经开始使用另类数据,如农产品种植的卫星数据、矿山的卫星数据等,通过量化的算法和深度挖掘的基本面数据进行投资决策,交易频率低于量化趋势跟踪。

统计套利,包括了股指套利、国内商品套利、商品跨境套利等,其中股指期货套利具有一定的规模,投资者可以对四大股指期货进行跨品种套利,也可以基于ETF与指数期货之间的价差进行统计套利。商品套利中跨期套利与跨品种套利比较具有代表性,但也可能面临到期价值不回归的风险。套利策略的风险最低,收益曲线最平稳。

复合策略,也称为多策略,该类策略包含较多的子策略,子策略基本包含上述所有策略类型,子策略资金分配比例在不同市场环境下动态调节,从而达到对市场自适应的目的。通常较大的基金公司会推出一个具有代表性的复合策略上,反映自己的综合实力。因为多策略的管理需要有强后台系统支撑,所以复合策略通常是量化策略。

■策略表现

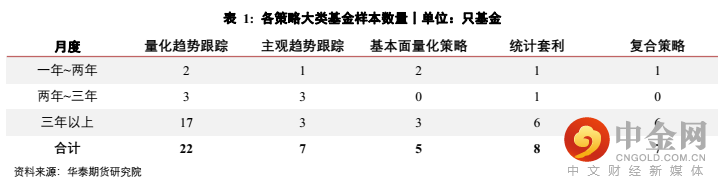

接着,在各个策略中选取具有代表性的私募基金,构建代表策略表现的私募指数。秉持挑选出上市时间较长、市场代表性较高基金的原则,我们一共选取了49只代表基金,其中量化趋势类基金数量最多,一共有22只,其余分类选取了5-8只代表性基金。

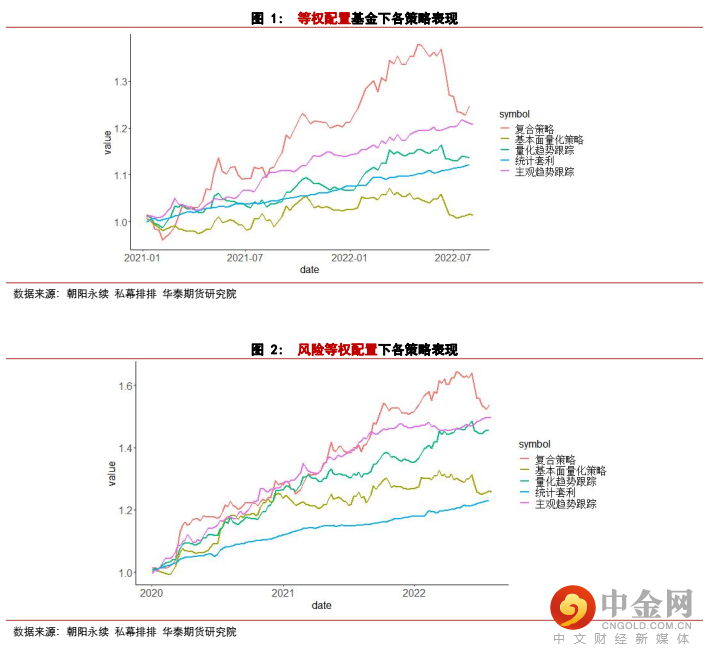

如果使用简单的等权配置,高波动、高杠杆的产品在风险上将被给予更高的权重,所以我们会看到,单只基金对组合整体的影响过大的情形。期货是杠杆交易,比起使用的杠杆比例,我们更关注基金经理的投资决策能力以及择时能力,因此我们选取风险等权的配置方法。

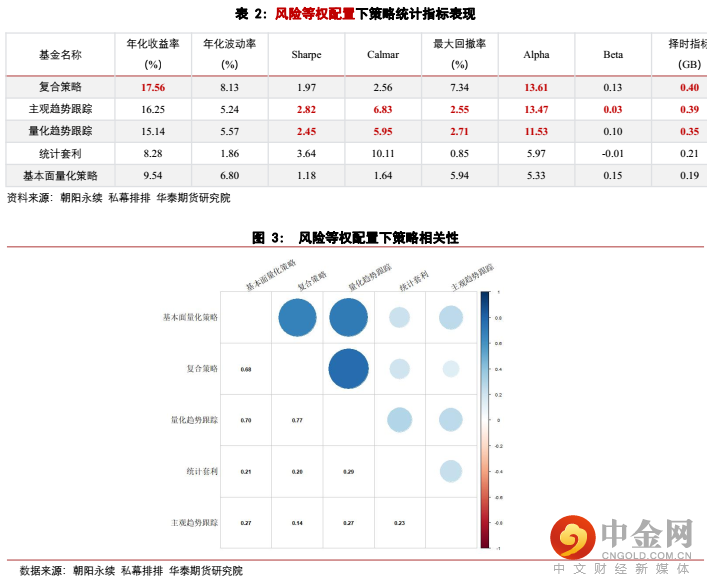

风险等权配置后,复合策略、主观趋势策略与量化趋势策略盈利表现处在第一梯队,相关性较高。复合策略收益、择时能力最佳,但波动率也相对较高;主观趋势策略与量化趋势策略表现相似,择时能力较强;主观趋势策略对市场的Beta最小(以商品市场指数为基准)。统计套利Calmar最高,基本面量化策略表现相对不如其他四个策略。

将策略指数化之后,可以清晰的观测到策略的特征,并有助于我们进行进一步的分析解构。

制作私募指数可以有两个思路:一是使用尽可能多的私募基金,拿到策略真实的分类并编制代表市场的指数,可以避免幸存者偏差,但该项工程技术难度非常大,且私募基金基本信息透明度不高,很难正确计算基金的权重、基金策略分类的真实准确性,得到的指数表现往往比较平缓,与真实市场会有较大差距。二是编制精选指数,通过人工筛选的方式选取私募基金,管理人具有一定的市场影响力,我们本文编制的就属于精选指数,代表的是市场上优秀的管理人业绩表现,不适用于作为业内基准。

▌CTA策略特征

■情景分析

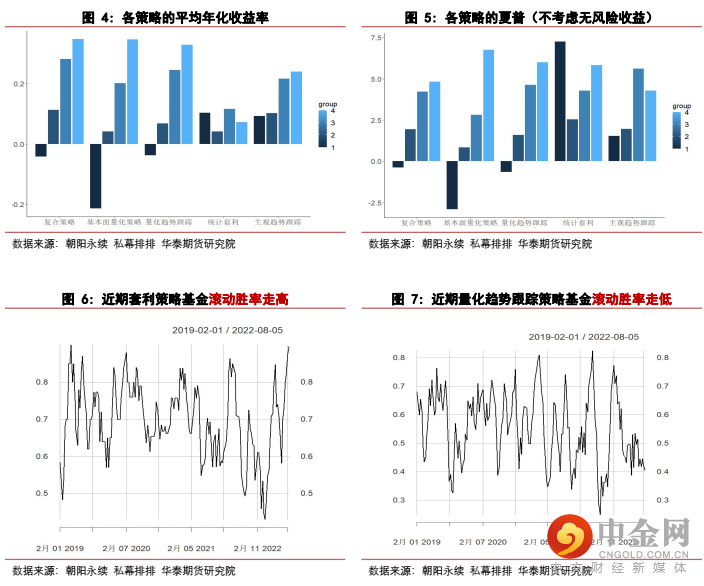

在衍生品市场中,参与者既可以做多也可以做空,那么在市场的牛市、熊市的场景下,各个策略大类的表现如何呢,是否都能稳定的盈利?我们对2020年以来,商品市场的周度收益率分组,从小到大分为1~4组,第1组代表市场表现最差的时间(熊市),第四组代表市场表现最好的时间(牛市)。下图可以看到,牛市下五个策略都能盈利,复合策略、基本面量化策略以及量化趋势三大策略盈利能力最强,但熊市下三大策略亏损,基本面量化策略亏损幅度最大,统计套利策略在熊市下夏普最高,主观趋势策略在熊市下仍能保持正向收益。

我们可以认为,三大策略的盈利主要来源是市场的景气,而市场表现不佳时,套利策略会迎来盈利机会。

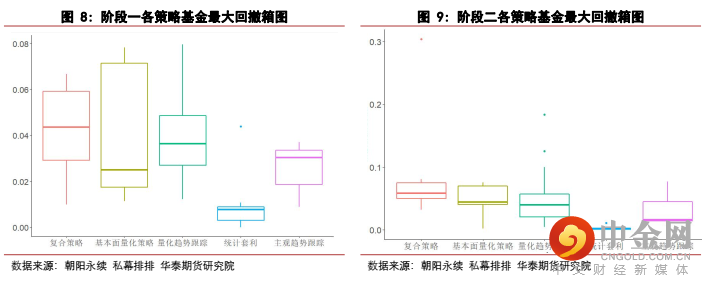

接着我们进一步考察各策略在商品市场两轮暴跌下的表现,分别是:

阶段一,2021年10月-2021年12月,煤炭带动整个商品市场暴跌;

阶段二,2022年6月至今,原油带动整个商品市场二次暴跌,商品市场一个月回 吐整个上半年的涨幅。

在这两段时间,大量CTA策略创下历史最大回撤,所以我们使用最大回撤率反映CTA的风险控制能力。阶段一,煤炭价格下跌之前消息面已经有看空情绪发酵,市场有所准备,复合策略、基本面量化以及量化趋势策略这三大代表性量化策略回撤整体可控,优秀基金把回撤控制在2%之内,其中基本面量化策略管理人的表现差距较大,后1/2的基金拉开较大差距。阶段二,原油是绝对的主角,在商品价格暴跌之前,俄乌战争带来的石油短缺推动能源价格飙升,供应紧张是商品基本面的主旋律,但美国的通货膨胀高企促使美国加息,市场又开始交易美国持续加息预期、市场需求疲软以及美元升值的逻辑,在此期间基本面并没有发生变化,所以市场对未来经济走势有较大的争议,不同周期的策略回撤幅度差别较大,管理人对是否止损也有分歧,部分管理人回撤明显大于同策略其他管理人,主观趋势策略后1/2表现出较大分化。

在CTA策略评价中,杠杆的择时能力在极端情况下非常重要,当市场波动明显加剧时,组合的风险也随之上升,高杠杆的产品风险更是成倍增长,优秀的量化交易体系能在极端市场行情下降低杠杆水平,并在市场回归理性后及时恢复到正常水平。

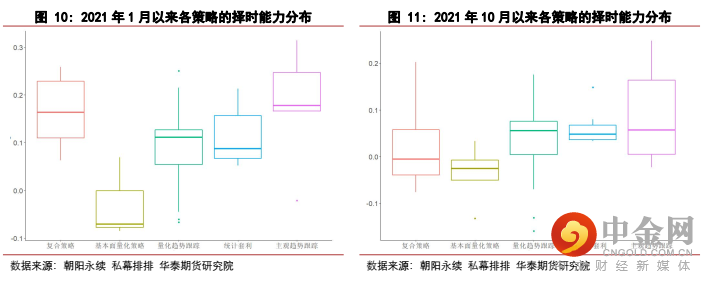

■择时能力

我们在《基金量化指标设计》系列报告中介绍了GB作为择时指标的优势,接下来,我们对比各个策略下基金择时能力的表现。使用商品市场表现作为基准,择时指标越高说明择时能力越强。拉长时间看,主观趋势策略的择时能力最强,且前1/2的基金差距显著拉开;复合策略排名第二,在2021年10月暴跌以来,复合策略的头部基金择时能力显现;量化趋势策略择时分化较为严重,前1/4~1/2基金较拥挤,但尾部差别明显拉开;基本面量化策略择时能力最差,这与基本面数据的频率较低有关。

2021年10月以来,短期市场走势极大地依赖全球地缘政治与宏观政策,择时带来收益的难度增大,各个策略的择时能力中线基本齐平,主观趋势内部分化最为严重。

即使我们选出了市场中优秀的CTA基金,但其内部择时能力差别仍然很大,在商品市场牛市下,CTA展现出集体赚钱的效应,但是在商品熊市,评价其择时能力就变的非常的重要,它代表了管理人的投资能力、风险管理能力、宏观环境把握等综合能力。

▌总结

CTA基金是资产配置中的重要组成部分,尤其在经济处于滞胀的环境下,原材料价格上涨,商品牛市带来了CTA的最佳配置机会。根据私募排排的最新数据,截止到2022年2月,市场上的CTA基金存量规模达到581.13亿元,而这一数据在2020年初只有238.52亿元,这说明CTA基金近两年受到市场广泛的关注。大量优秀的管理人持续给客户带来稳健的收益,即使在今年商品市场大幅波动的背景下,依然能跑赢大多数股票策略。

为了更深入的了解CTA策略,本文将CTA策略分成五类:量化趋势跟踪、主观趋势跟踪、基本面量化、统计套利以及复合策略。在各个策略中选取代表性私募基金,构建代表策略表现的私募指数。秉持挑选出上市时间较长、市场代表性较高基金的原则,我们一共选取了49只代表基金编制策略大类的精选指数,代表的是市场上优秀的管理人业绩表现。

其中复合策略、主观趋势策略与量化趋势策略盈利表现处在第一梯队,相关性较高。复合策略的收益、择时能力最佳,但波动率也相对较高;主观趋势策略与量化趋势策略表现相似,择时能力较强;主观趋势策略对市场的Beta最小(以商品市场指数为基准)。统计套利Calmar最高,基本面量化策略表现相对不如其他四个策略。

牛市下五个策略都能盈利,复合策略、基本面量化策略以及量化趋势三大策略盈利能力最强,但熊市下三大策略亏损,基本面量化策略亏损幅度最大,统计套利策略在熊市下夏普最高,主观趋势策略在熊市下仍能保持正向收益。我们可以认为,三大策略的盈利主要来源是市场的景气,而市场表现不佳时,套利策略会迎来盈利机会。

CTA策略之间分化,因此选取优秀的CTA基金变得十分重要,我们提供了GB择时指标作为基金评价的一个维度。拉长时间来看,主观趋势策略的择时能力最强,复合策略排名第二;量化趋势策略择时分化较为严重,前1/4~1/2基金较拥挤,但尾部差别明显拉开;基本面量化策略择时能力最差,这与基本面数据的频率较低有关。在近两波商品暴跌的背景下,短期市场走势极大地依赖全球地缘政治与宏观政策,择时带来收益的难度增大,各个策略的择时能力中线基本齐平,主观趋势内部分化最为严重,选取管理人变得十分重要。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049