股票

港股

辟谣腾讯拟减持,美团反弹逾3%;消费电子股大涨,且午后加速上扬,TCL电子飙涨近18%;成本+需求两端均开始好转,家电股上涨明显;限电影响持续,电力股走强,啤酒股午后拉升,华润啤酒绩后走高。另一方面,燃气股跌幅居前,药品股多数下跌,特斯拉概念股、内房股与物管股表现萎靡。

不排除《加速外国公司担责法案》通过的风险,港交所优化上市制度,为非自愿除牌的发行人降低了资质要求及提供了时间上的豁免。交易层面看,美股中概的逐步回归已经带动交易体量逐步转移至港交所,港股通南向投资渠道若打开亦有望对港股市场提供增量流动性支撑。

A 股

行业板块多数上涨,培育钻石概念表现突出;新能源电力股活跃度相比前面两交易日明显下降,光伏股再度出现涨停潮,虚拟电厂、智能电网、HJT电池、风电等相关概念涨幅靠前;金融股集体上涨,地产股受利好消息刺激多数上涨;消费电子、元宇宙、种业等概念活跃。有机硅概念大幅回落。

近期持续震荡走强,重心不断上移,反弹力度虽然不是很强,但市场人气以及做多情绪维持在较高水位。总体而言,指数近期反弹力度不强,待市场出现新主线,则市场有望走出新一波强势反弹行情。

美股

三大指数本周首次集体收跌。非必需消费品均跌超1%,工业跌近0.8%,芯片股所在的IT跌0.7%,跌幅最小的是收跌不足0.2%的防御性板块公用事业。

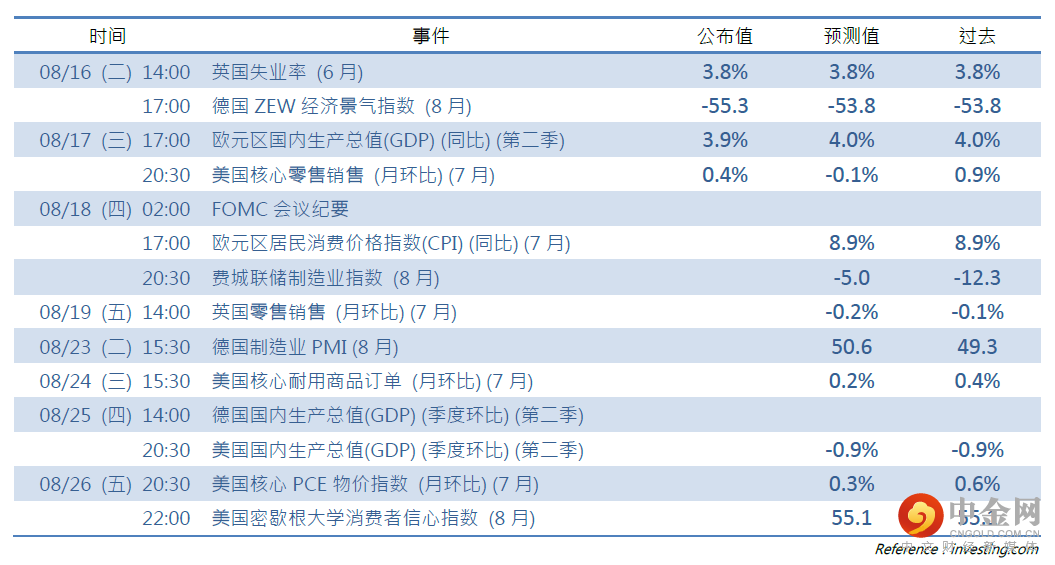

美国7月零售销售增长意外陷入停滞,6月增速下修,显示高通胀和美联储连续加息迫使民众谨慎消费,美国经济继续降温。美联储7月会议纪要公布,分析认为,纪要并非相当鸽派,美联储反复强调不要低估其压制通胀的决心,而且重申了一大风险:高通胀可能根深蒂固。

IPO 资讯

重要新闻

美联储7月会议纪要:需要继续加息,但有行动过度风险,可能适合未来某个时候放缓加息。

美国7月零售销售环比增幅不及预期,为0增长,6月增幅下修至0.8%。

英国7月CPI同比增长10.1%,增幅创1982年以来最大。

国家电网召开座谈会强调加强政策支持,狠抓工作落实进一步做好能源电力供应保障。

重庆启动有序用电一级方案,扩大工业企业让电于民实施范围;四川达州继续发布居民用电限电预告:滚动限电,时长在3小时内。

腾讯二季度营收史上首次下滑,全面降本增效,净利润跌幅连续两季度收窄,高管称后续成本仍有进一步下降空间,此前已优化人数和薪酬。

碧桂园在港交所发布盈利警告,对比截至2021年6月30日半年度之核心净利润约人民币152亿元和股东应占净利润约人民币150亿元,本集团预期截至2022年6月30日止半年度之核心净利润介乎约人民币45亿元至人民币50亿元,股东应占净利润介乎约人民币2亿元至人民币10亿元。

小米汽车敲定电池方案,将采用宁德时代麒麟和比亚迪刀片。

美国国债收益率

商品及外汇

黄金

纽约黄金期货连跌三日,COMEX 12月黄金期货收报1776.70美元/盎司,连续三日收于1800美元重要关口下方。美联储纪要公布后,黄金一度重上1780美元,但美元买盘动能显著增强打断了金价反弹。上周美国CPI、PPI资料回落,市场为美国通胀趋近见顶而欢喜,美联储大幅加息预期因此减弱,美元遭到抛售,股市携黄金、加密货币反弹。然而投资人根据这几日的欧洲数据表现,有理由认为欧洲经济陷入衰退的可能性很大,避险情绪立即推升美元打压黄金。行情走势显示出市场的脆弱和敏感。

原油

美国能源信息署(EIA)公布的数据显示,截至8月12日当周美国商业原油库存大降705.6万桶,降幅大超预期的27.5万桶。考虑到当周战略库存的抛售只有340万桶,大大抵消了商业库存下降的积极影响。另外,商业库存的趋势性增长已经持续了一段时间,单周的大增不能说明需求大幅增强。并且目前全球经济放缓的趋势没有见底,对原油需求不足前景的担忧是主导WTI原油价格的因素,所以短期库存变化难以改变不利的供需面状况。

外汇

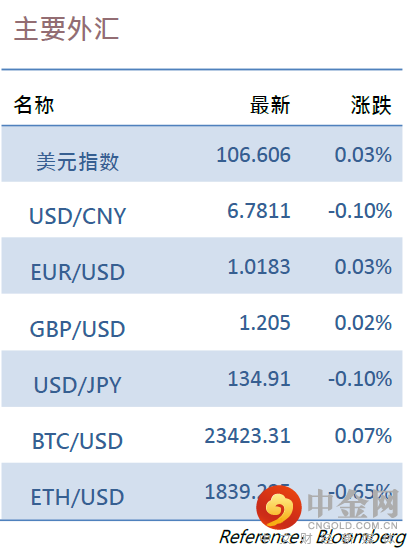

美元指数(DXY)在美国零售销售公布后逼近106.90刷新日高,向周二盘中涨破106.90美联储纪要公布后,美元指数从纪要公布前的将近106.80迅速跌至106.50下方,回吐日内所有涨幅转跌,并一度跌破106.40,跌向日内低位,但此后反弹转涨。到周三美股收盘时,美元指数处于106.60上方,日内涨逾0.1%。

财经日历

举报电话: 13816368049