以下文章来源于具力定成,作者马法凯

以下文章来源于具力资本

作者马法凯

上一讲,我们谈到,期货投资中最重要的分析要素是时间。实际上,基本面分析的核心任务就是时间,而不是各类数据,甚至也不是供需状况本身。

只是基本面路边的风景太美丽,让我们的分析师忘了出发的目的。

现货市场存在着两种负反馈,一种是产业利润不断地反向调节产能;另一种就通过期限结构,反向调节着市场即期的有效库存。

根据这两种反向调节的时间不同,我们可以把市场波动周期划分为两种:一是产业周期;一是库存周期。加上来自期货市场本身的负反馈的作用,即情绪周期,共计三个周期。

这三个周期的时间量级是不同的:产业周期以年计算,库存周期以月或者季度计算,而情绪周期则按天来计算。

我们较为熟悉的产业周期与商品本身的生产周期相关。比如天然橡胶的生产:橡胶树3年为苗期,以后4年为初产期,然后是稳定期为3—5年(9—11龄)。15年之后,橡胶树产量下降,20年后就要逐步重植新树了。

在这期间,价格再低,也不会轻易去产能砍树,价格再高,你也不能拔苗助长,总之,天然橡胶的价格对产能的反向调节作用不是很灵敏。

而对化工品而言,价格对产能反向调节的作用就非常灵敏,合上电闸就是增产,拉下电闸就是减产,所以说,化工品的平衡表是最难做的。

除了生产周期外,某段时间不能克服的生产瓶颈亦会形成较长的产业周期。

以棕榈油为例,自2019年下半年起,棕榈油整整涨了三年。原因是新冠病毒疫情导致印尼和马来西亚这两大棕榈油生产国劳工短缺。

今年年中,随着新冠变异为“大号流感”,这一制约棕榈油生产的瓶颈已不复存在,棕榈油从高位暴跌。

库存要素作为最重要的产业要素之一,一直备受市场的关注。然而,库存绝对高低水平与行情涨跌之间,并不存在线性关系,这很令人懊恼,有时候,成也萧何,败也萧何。

市场专业分析人士为了化解这种尴尬,强行地把这个问题划分为:被动去库存周期、自动补库周期,被动补库周期,和自动去库周期。框架很完美,但越是完美的东西,落地就越难,正所谓:秀才想造反,十年终不成。

实际上,库存周期的行程与期限结构有很大的关系。

当市场供大于求,库存绝对水平变高时,如果此时,期限结构为较陡contango结构的话,市场本身可以通过套利,缓解库存压力的。反之,当市场供小于求的时候,库存绝对水平变低,如果此时,期限结构为较为陡峭的back结构时,市场本身也可以通过套利商抛近买远,来补充市场的有效库存的。这两种情况都属于市场的负反馈机制都能正常作的情形。

然而,不幸的是,低库存水平如果外加contango结构,或者是高库存水平叠加市场的back结构,尤其是后者,这种分布足以让贸易商跳几回楼。

就如前一段时间的棕榈油和棉花市场出现的情形,棕榈油广东24度依然升水期货盘面2000多元,棉花现货升水期货800元/吨,仍然挡不住价格的狂跌。

对于大多数在收购期间疯狂抢购的贸易商而言,远期较低的期货价格(back结构),根本不值得套保。但一旦产业周期逆转,价格下跌,贸易商持有高价库存没办法在期货上对冲保护,只有捂盘不卖惜售一条华山路。但哪一个贸易商大规模的收购用的自己的钱?用银行资金收购,实际上就是在现货端做了一个“期货”。但是,充当银行抵押品的仓单在暴跌中日日贬值,银行天天催收保证金,在高库存叠加back结构的市场中,压死贸易商骆驼的最后一根稻草的,一定是银行。

上涨中的contango结构对贸易商杀伤也毫不逊色,比如天然橡胶。

由于交割规则的原因,沪胶新年度合约对当年9月合约和11月合约一直维持较高的升水,在上涨过程中,contango结构不但不变平,反而加深。这促使套利商不断的在现货市场上采购库存,以实现在期货上不断卖出来摊高成本。

这相当于把本来就很稀缺的有限库存不断往远月转移。期限结构不再对库存作反向调节,价格越涨,有效库存就越少。最后几乎很少有套利商能在这一恶性循环中存活下来。因为一方面现货采购需要资金,另一方面维持期货空头也需要不断地指数级的追加保证金。所以,那些认为套利饭碗好端的人,肯定没经历过贼挨打的时候。

在讲期货市场上的情绪周期之前,我们先要讲解一下什么是分形。

市场价格形态也存在着类似的分形。威廉姆(美)在他的《混沌操作学》中,把市场价格分形定义为一个类似于手掌一样的东西。

它是由五根k线组合。见顶分形,中间一根k线最高,左右两边的两根低,形成一个倒“V”形状。见底分形,中间一根k线最低价最低,左右两根最低价较高,形成一个“V”形。

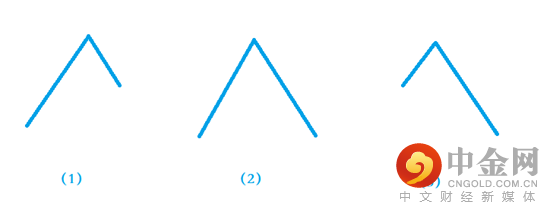

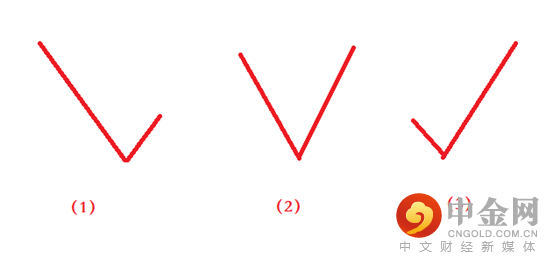

见顶分形和见底分形的左右两边的涨跌幅度有时不同,于是形成了更多的细分。

见顶分形:

见底分形:

见顶分形中的(1)(2)及见底分形中的(1)(2),均属于抵抗和中继状态,只有(3),属于反转形态,我把它们分别命名为:拱背分形和打勾分形。

艾略特先生的波浪理论举世闻名。但在实际交易中能够驾驭使用波浪理论的高手并不多。在所有的技术分析理论体系中,只有波浪理论引入了时间因子,但这样的引入,带来了应用上的难度。于是千人千浪,波浪线论成为了市场技术分析的滥觞,甚至成为玄学派专家的架上羊头,艾略特先生如泉下有知的话,岂不会再死一次。

实际上,市场并不存在这么多浪,市场上由于负反馈机制的存在,收敛蛛网与发散蛛网轮番工作,只会形成两浪:即推动浪和调整浪,推动浪长,调整浪短,上涨和下跌时,都是如此。

拱背分形和打勾分形代表了市场由向上(下)推动,转变为向下(上)推动。

如果我们跳出威廉姆先生关于分形的五根k线的定义限制,把这个概念扩展到更广泛的时间范围,那么,你就会发现正是k线形态的拱背结构和打勾结构,触发了期货上的最重要机制:负反馈失灵机制。

期货市场任何时候的急涨急跌均来自于“集体纠错”。在负反馈失灵的情况下,最漂亮的多头行情是空头做出来,最完美的空头行情一定来自多头。

这就是期货市场上的情绪周期。期货市场上的骨牌不断被叠起,然后被推倒,然后再叠起,再推倒......

当这种情绪周期与现货市场上的产业周期和库存周期一旦耦合叠加时,那么市场就会自我组织发育为波澜壮阔的大趋势。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。

举报电话: 13816368049