7月份联储局会议记录公布前夕,美股个别发展,国库券息率曲线趋平

欧洲股市上扬,投资者观望联储局的会议记录;政府债券下跌

多数亚洲股市周二上升,承接环球市场的隔夜升势

市场关注联储局会议记录

和美国零售销售数据

美股周二表现波动,收市个别发展,投资者评估主要零售商的盈利造好(有别于先前的较差预期)和参差的经济数据。投资者亦观望今日公布的零售销售报告和联储局会议记录。标普500指数高收0.2%,纳斯达克指数跌0.2%。

美国国库券息率曲线趋平,投资者评估参差的美国经济数据,企业债券亦有大量发行,今日将公布美国零售销售数据和联储局会议记录,并拍卖150亿美元二十年期债务。两年期国库券息率升8个基点至3.26%、十年期息率微升1个基点至2.80%,三十年期息率微跌1个基点至3.09%。

欧洲股市周二上扬,投资者观望联储局公布的会议记录,藉此了解委员会在未来数月会否减慢货币紧缩步伐。道琼斯欧洲50指数升0.4%,为连续第五日上升,德国DAX指数则升0.7%。法国CAC 40指数高收0.3%,英国富时100指数升0.4%。

欧洲政府债券下跌(息率上升),日内进行了数次政府债务拍卖。德国十年期政府债券息率升7个基点至0.97%,而法国十年期政府债券息率升8个基点至1.54%。英国十年期政府债券息率急升10个基点至2.12%,因新公布英国劳动市场报告内的工资增长数据较预期强劲。非核心债券息率也上升。

多数亚洲股市周二上扬,承接环球市场的隔夜升势,投资者观望今日稍后公布的联储局会议记录,以寻找未来加息步伐的线索。投资者亦继续评估区内增长风险,与近期美国通胀数据显示物价压力有稍为缓和的迹象。日本日经225指数继昨日上升后表现持平,而印度Sensex指数升0.6%。中国上证综合指数变动不大,传媒报道指中国监管机构计划发售由国有企业担保和包销的新境内债券,以支持个别开发商,消息推动房地产股向上。香港恒生指数低收1.0%。

油价周二延续跌势,投资者评估伊朗可能增加原油出口,以及环球经济增长和石油需求前景的担忧。9月份美国油价跌3.2%至86.5美元。

主要数据公布及市场事件

昨日

美国7月份新屋动工跌9.6%(环比)至1,446,000间(年率化),跌幅大于预期(跌环比2.1%)。新数据为一年多以来最慢的增长,因按揭贷款利率上升和经济前景的担忧削弱需求,加剧了房屋建筑商面对的持续劳动力和投入挑战。房屋许可也跌1.3%(环比,预期跌环比3.3%)。整体而言,随着货币政策继续收紧及疫情相关房地产强势过后回复正常,未来数月的住宅动工可能进一步放缓。

美国7月份工业生产升0.6%(环比,预期为环比0.3%),受惠于制造业生产急增(环比0.7%,预期为升环比0.3%)及油气井钻探和服务持续扩张。制造业升幅广泛,汽车和零件在耐用品类别升幅最大。整体而言,广泛采购经理调查数据连续数月下降,但产能使用率仍微升0.4个百分点至80.3%(预期为80.2%)的近4年高位。

今日公布的经济数据 (2022年8月17日)

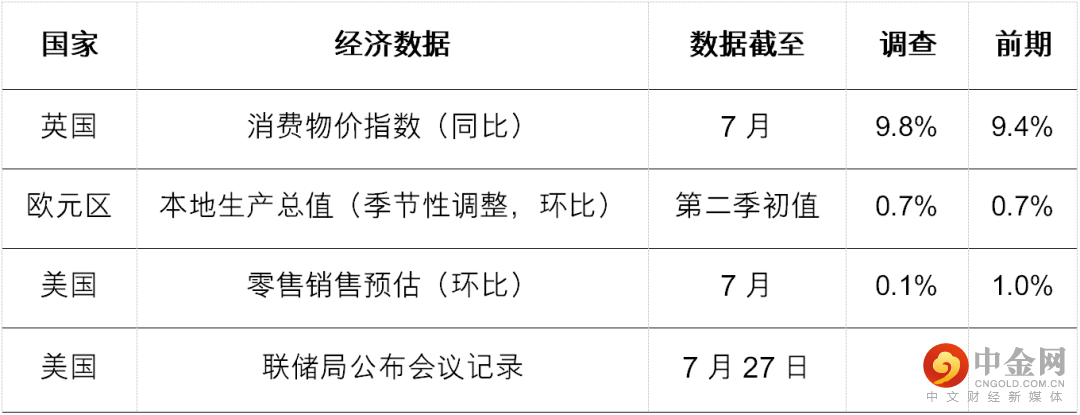

美国联储局将公布7月份联邦公开市场委员会货币政策会议的会议记录。联储局将目标区间上调75个基点至2.25-2.50%。会议记录可能确认当局在今年余下时间继续加息的整体意向,但强调政策官员将转投「逐次会议方针」,而非发出明确的短期政策指引。投资者将仔细研究2023年政策立场的任何言论,以及利率需要在限制性水平维持多久,才能令通胀降低。

美国7月份零售销售可能升0.1%(环比)。由于家庭收入紧缩和需求流出商品,近月经通胀调整后的零售销售一直受压。展望未来,通胀持续降低应可纾缓家庭预算压力,并支持消费开支。

英国方面,商品价格从近期高位回落,预期月度物价增速将减慢,惟预期7月份消费物价指数通胀仍会升至9.8%(同比)。英国央行目前预期,随着天然气暨电力市场管制局提高价格上限,10月份通胀率将达到13%(同比)的高位,2023年亦只会缓步回落。通胀导致英国出现史上最严重的生活成本压力,现时经济面对衰退风险。

举报电话: 13816368049