核心观点

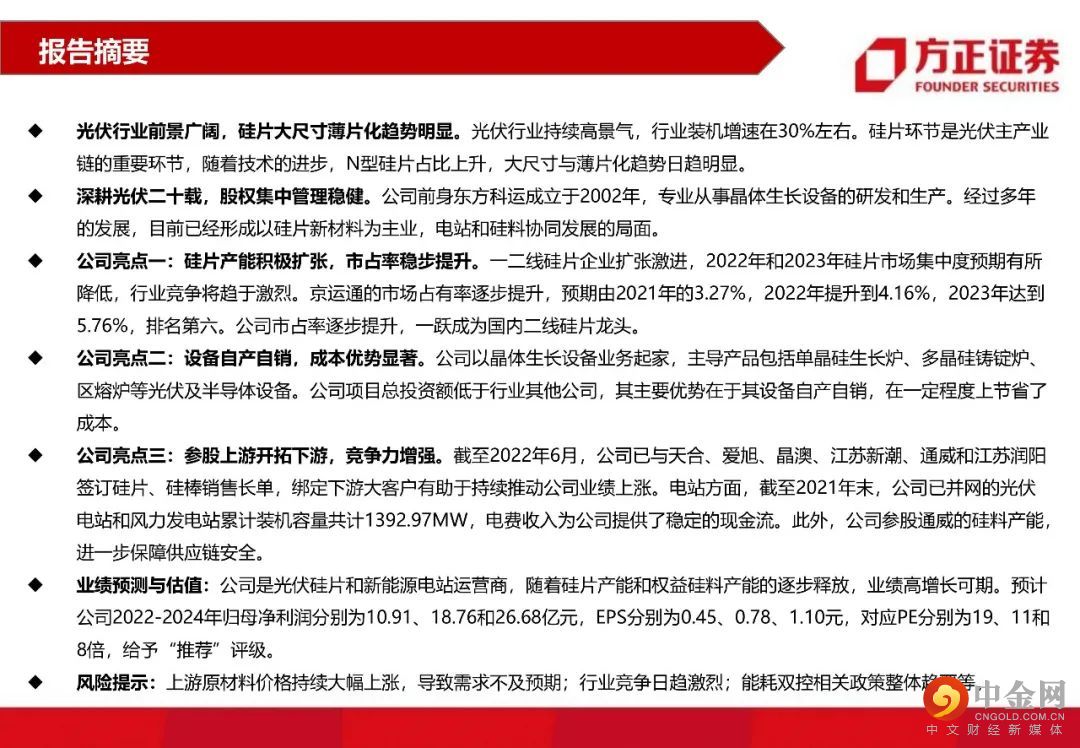

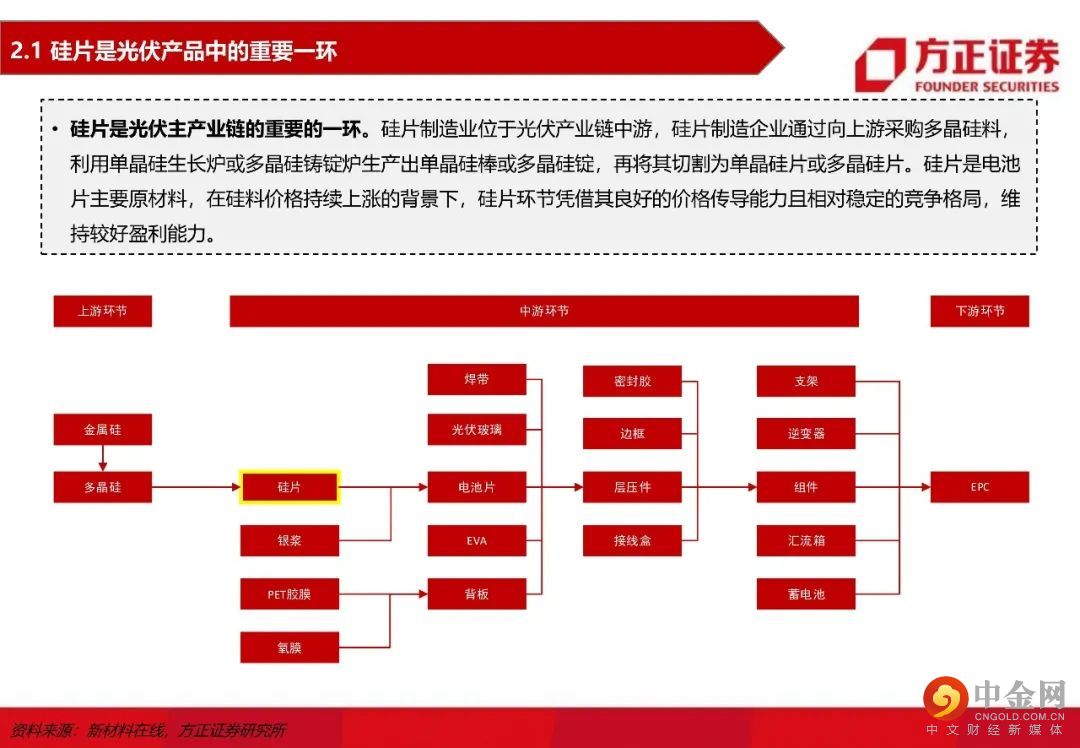

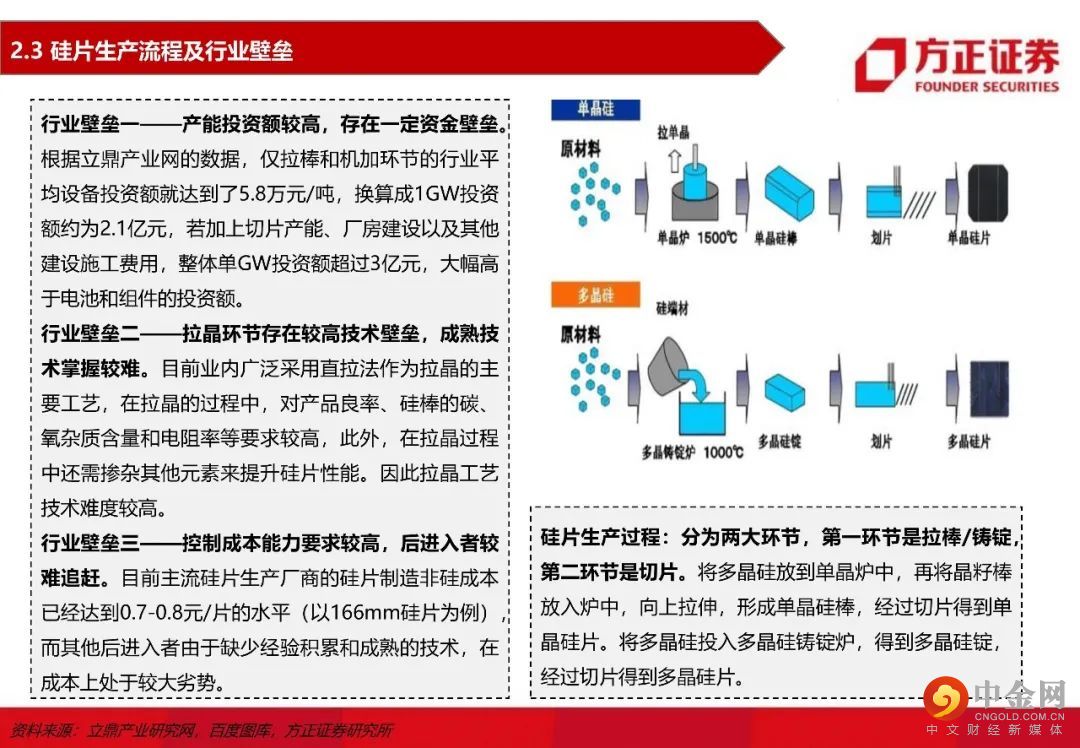

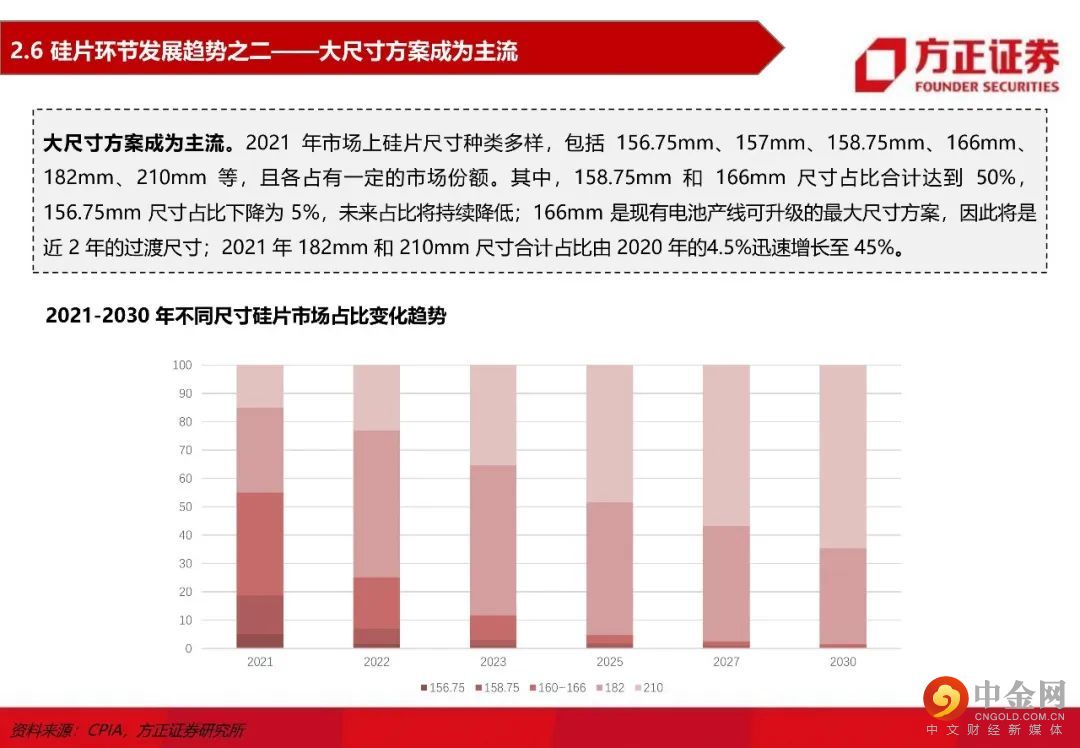

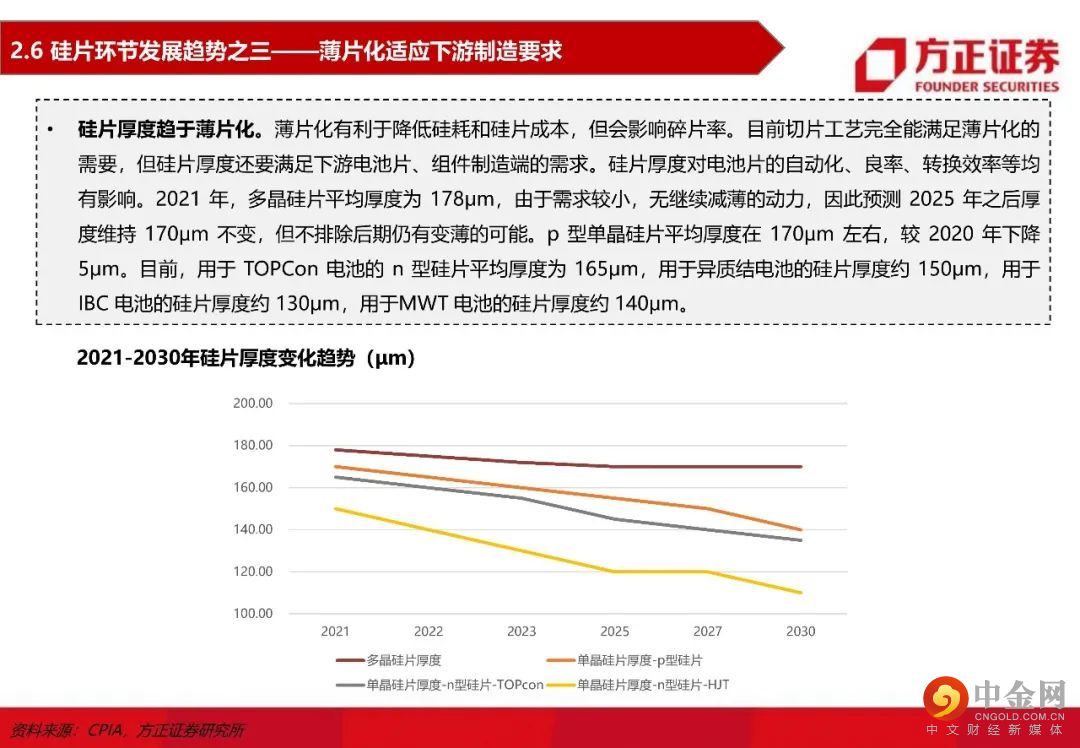

光伏行业前景广阔,硅片大尺寸薄片化趋势明显。光伏行业持续高景气,行业装机增速在30%左右。硅片环节是光伏主产业链的重要环节,随着技术的进步,N型硅片占比上升,大尺寸与薄片化趋势日趋明显。

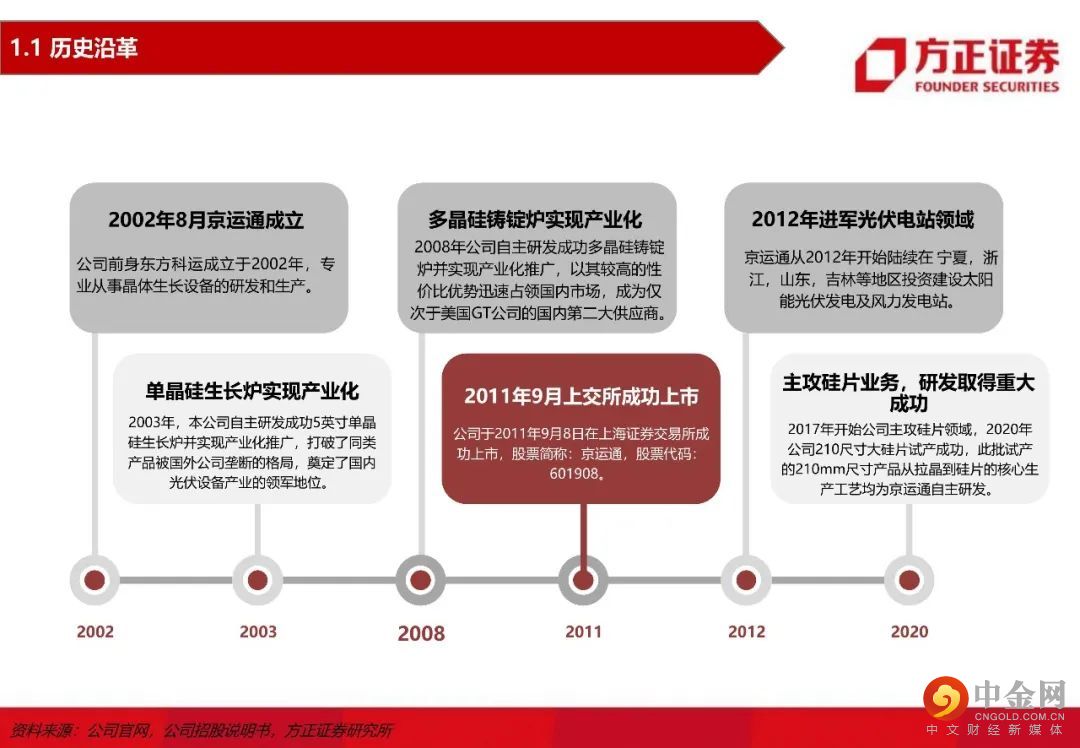

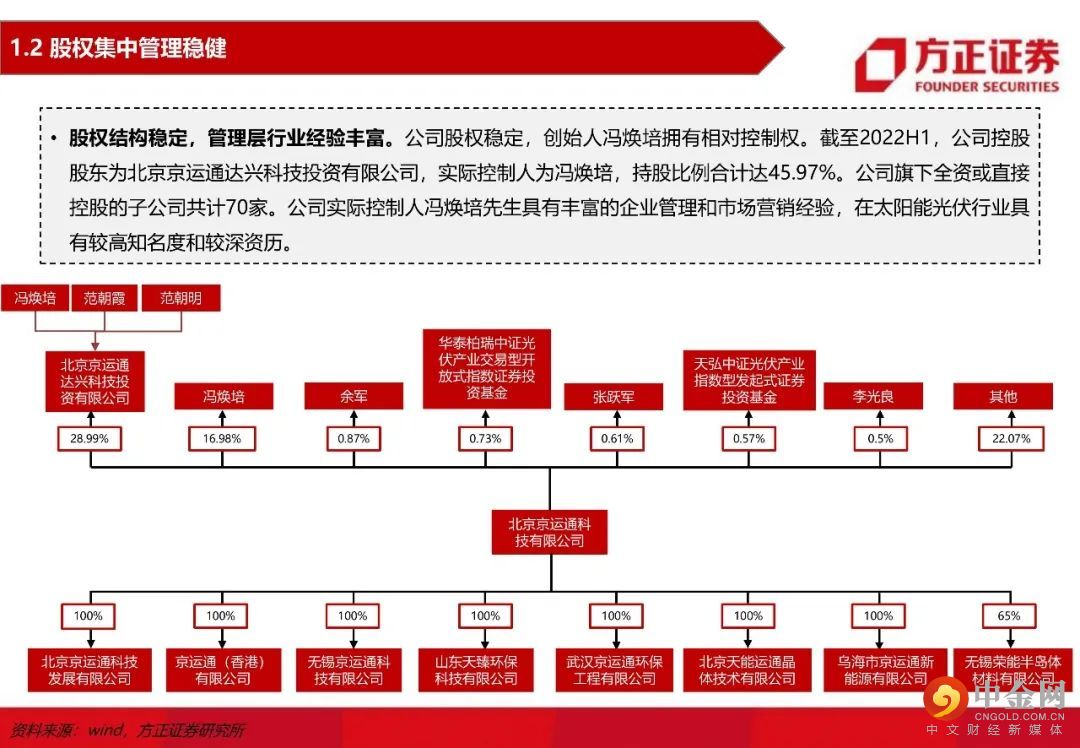

深耕光伏二十载,股权集中管理稳健。公司前身东方科运成立于2002年,专业从事晶体生长设备的研发和生产。经过多年的发展,目前已经形成以硅片新材料为主业,电站和硅料协同发展的局面。

公司亮点一:硅片产能积极扩张,市占率稳步提升。一二线硅片企业扩张激进,2022年和2023年硅片市场集中度预期有所降低,行业竞争将趋于激烈。京运通的市场占有率逐步提升,预期由2021年的3.27%,2022年提升到4.16%,2023年达到5.76%,排名第六。公司市占率逐步提升,一跃成为国内二线硅片龙头。

公司亮点二:设备自产自销,成本优势显著。公司以晶体生长设备业务起家,主导产品包括单晶硅生长炉、多晶硅铸锭炉、区熔炉等光伏及半导体设备。公司项目总投资额低于行业其他公司,其主要优势在于其设备自产自销,在一定程度上节省了成本。

公司亮点三:参股上游开拓下游,竞争力增强。截至2022年6月,公司已与天合、爱旭、晶澳、江苏新潮、通威和江苏润阳签订硅片、硅棒销售长单,绑定下游大客户有助于持续推动公司业绩上涨。电站方面,截至2021年末,公司已并网的光伏电站和风力发电站累计装机容量共计1392.97MW,电费收入为公司提供了稳定的现金流。此外,公司参股通威的硅料产能,进一步保障供应链安全。

业绩预测与估值:公司是光伏硅片和新能源电站运营商,随着硅片产能和权益硅料产能的逐步释放,业绩高增长可期。预计公司2022-2024年归母净利润分别为10.91、18.76和26.68亿元,EPS分别为0.45、0.78、1.10元,对应PE分别为19、11和8倍,给予“推荐”评级。

风险提示:上游原材料价格持续大幅上涨,导致需求不及预期;行业竞争日趋激烈;能耗双控相关政策整体趋严等。

正文如下

举报电话: 13816368049