一、往期观点回顾

本周A股整体呈现的是震荡反弹行情。在上周的周策略《【周策略】8月首周指数探底回升,地缘风险冲击逐步弱化,市场方向如何?》中我们谈到:“我们认为,近期市场在国内外因素扰动下波动明显增大,板块轮动加速,在无其他重磅事件刺激下预计短期指数仍将延续震荡走势。地缘风险冲击通常偏短期,伴随着扰动减弱,市场已开启连续反弹。配置上,建议重点关注科技创新、军工等成长性较高板块,同时可关注业绩预期明确的半导体设备和材料公司。对于困境反转、相对低估以及政策加码的传统行业也可适当关注,均衡布局。”从本周目前的走势来看,也基本验证了这个的判断:地缘风险影响在本周对A股的影响越来越小,市场也出现了一波震荡反弹,芯片半导体等国产替代的科技板块成为热点。

二、一周市场回顾及走势分析

本周市场总结:

本周市场延续了上周周后期开启的反弹,全周收出4根阳线、1根阴线(其中周五阳线为假阳线)。周初市场弱反弹,两市合计成交额始终维持在万亿下方。周三晚间美国7月通胀数据意外回落,全球股市应声反弹。受此消息及周四盘中全面注册制即将落地传闻影响,周四市场迎来反弹中阳线,市场人气有所恢复。而随着传闻被否认,周后期市场再度陷入弱势震荡走势。总体来看,本周市场呈现出较为明显的高低切换特征,光伏为代表的新能源出现调整,半导体为代表的科技,以及身处估值低位的核心资产有所活跃。下面我们对本周走势作一简单回顾:

周一市场低开后震荡上行,午后维持弱势格局。分时黄线远远高于分时白线,暗示小盘题材股表现较好,大盘蓝筹拖累指数。半导体板块和受疫情影响较大的旅游板块跌超1%;周二市场延续近期弱反弹态势,午前高景气赛道反复活跃,午后军工、半导体板块拉升在一定程度上带动了市场人气。周三市场低开低走,沪指终结日线四连阳。煤炭、保险、酒店餐饮等位于跌幅前列。北向资金全日大幅净卖出62.36亿元;受隔夜美股大涨带动,周四A股高开后震荡走高,午前券商板块盘中拉升,指数涨幅进一步扩大。证券、保险、多元金融为代表的金融板块异军突起,概念板块中的MicroLED、苹果、Chiplet概念延续近期强势。两市成交额时隔5个交易日再度突破万亿;周五市场未能延续周四的强势,全日再度回到弱势格局中。船舶、航空为代表的军工及半导体、元器件为代表的科技股遭到资金抛售。

以下是影响近期市场的重要财经信息:

8月6日,证监会副主席方星海:维护和发展好海外市场上市渠道 保持国内IPO规模稳步增长。

当地时间8月7日,酝酿长达18个月的《降低通货膨胀法》在美国参议院获得了通过。

当地时间8月9日,美国总统拜登9日在白宫签署《芯片和科学法案》。

8月10日,统计局:7月CPI同比上涨2.7% PPI同比上涨4.2%。

当地时间8月10日,美国7月CPI同比升8.5% 加息预期快速降温。

8月11日,外交部:中尼同意将建跨喜马拉雅山铁路 中方年内派专家赴尼踏勘。

(一)市场整体表现

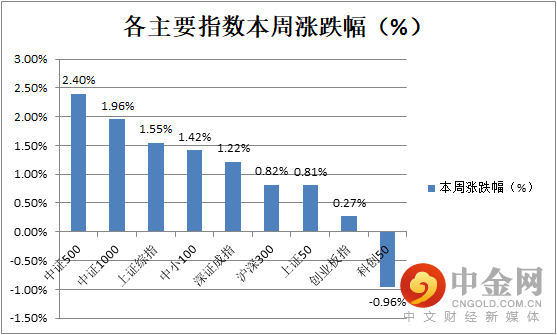

本周市场整体呈现上涨格局,各大指数中除科创50指数外,其余指数均不同程度上涨。代表中小市值的中证500、中证1000指数涨幅居前。值得注意的是,进入本周周后期,低位权重蓝筹出现发力迹象,后市或将面临高低切换。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

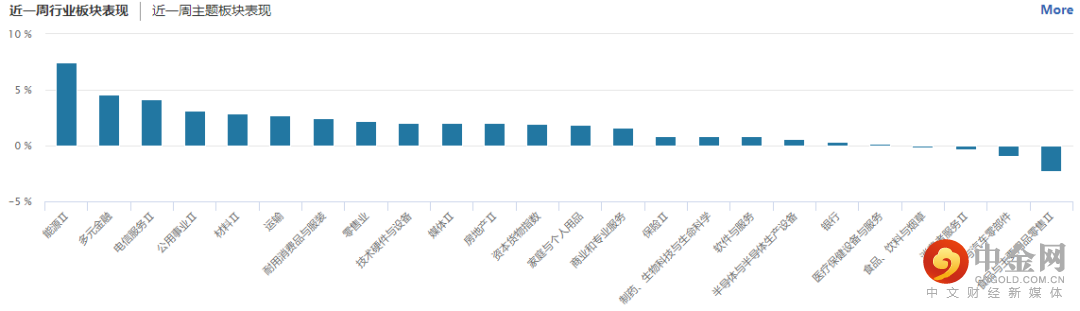

从行业板块表现来看,本周绝大多数板块收涨。其中能源板块大涨超7%表现最佳,上游行业出现复苏迹象。多元金融、电信服务、公用事业等涨幅居前。食品与主要用品零售板块跌超2%。(见图2)

图2:

资料来源:wind资讯

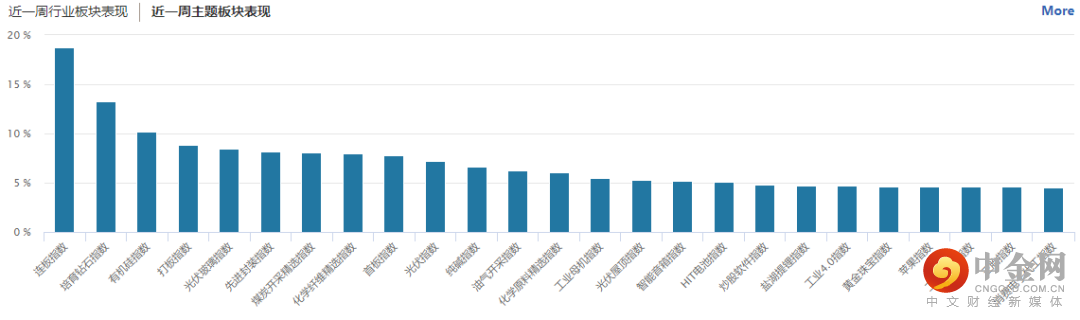

从概念板块涨幅来看,培育钻石、有机硅、光伏玻璃、先进封装等涨幅居前,前期活跃的IGBT、自主可控、半导体硅片等位于跌幅前列。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

北向资金方面,本周5个交易日,北向资金录得3个交易日净卖出、2个交易日净买入。其中,本周四北向资金大幅净买入132.95亿元,创近三个月来的新高。当周北向资金净买入76.50亿元,其中沪股通净买入64.56亿元,深股通净买入11.94亿元。(见图4)

图4:

资料来源:wind资讯

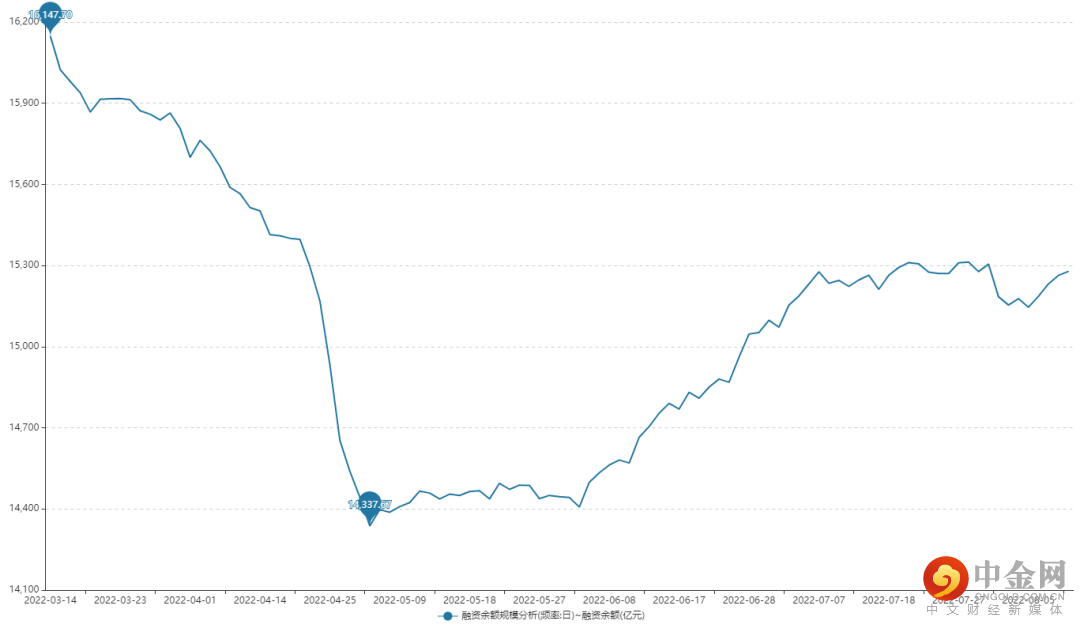

融资余额方面,近期融资余额有所提升,目前已基本回到7月1.53万亿元左右的融资水平。证明市场近期反弹,风险偏好资金也在逐渐加码A股。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

个股方面,本周个股涨多跌少,3790只个股上涨,1027只个股下跌。(见图6)

图6:

资料来源:wind资讯

(五)本周重要经济数据

1、7月CPI同比

国家统计局8月10日发布,7月份全国居民消费价格指数CPI同比上涨2.7%,涨幅略有扩大。其中,食品价格上涨6.3%,涨幅比上月扩大;非食品价格上涨1.9%,涨幅比上月回落。受猪肉、鲜菜等食品价格上涨及季节性因素影响,CPI环比由上月持平转为上涨0.5%。(见图7)

图7:

资料来源:wind资讯

2、7月PPI同比

国家统计局8月10日发布,7月份工业生产者出厂价格指数PPI同比上涨4.2%。7月份,受国际国内等多因素影响,工业品价格整体下行,全国PPI环比由上月持平转为下降1.3%,同比上涨4.2%,同比涨幅继续回落。(见图8)

图8:

资料来源:wind资讯

三、技术论市

上证指数周线缩量反弹 创业板指开始横盘震荡

本周A股震荡反弹,上证指数比创业板指数反弹略强。那么两大指数未来将如何运行?本文从上证指数和创业板指数的周和60分钟两个角度来进行技术分析预判一下。

首先,我们先看看上证指数和创业板指数周K线。

上图是上证指数和创业板指数周K线图,上证指数本周收出略微缩量的周阳线,周K线收出阳包阴的K线组合,指数未来应还有上行;创业板指数本周收出缩量的周小阳线,整体而言指数周线处于一个震荡横盘的格局。

其次,我们看看上证指数和创业板指数60分钟K线。

上图是上证指数和创业板指数60分钟K线图,其中上证指数放量回补上方缺口后,指数再次收复60分钟箱体上轨,未来关注指数能否站稳这个60分钟箱体上轨;创业板指数60分钟本周接连收复反压线和前期楔形下轨,目前指数60分钟上方仍有3个点左右缺口未补,未来关注指数60分钟补缺后能否放量上行。

综上所述,两大指数均出现震荡反弹,下周两大指数虽有冲高,但能否摆脱目前的震荡格局主要看量能变化。若两大指数能放量拉升,则市场应该还有震荡上行空间,否则两大指数将维持目前的震荡盘整格局。

四、近期影响市场的重要因素

我们认为,近期行情走势主要取决于以下几个影响因素:

(一)、海外流动性

近期,海外最新通胀数据公布,表现低于市场预期,通胀回落幅度的超预期缓解了市场对于美联储继续激进加息的担忧,通胀见顶预期提升,海外流动性收紧节奏趋缓,有望在一定程度上提振市场的风险偏好。本轮全球通胀走高的粘性和持续时间如何有待观察,后续继续关注海外流动性变化。

(二)、宏观政策预期

当前国内经济恢复基础尚不稳固,在稳增长基调下移背景下,最新的政治局会议不再强调确保5.5%的GDP增速目标,转为“保持经济运行在合理区间,力争实现最好结果”,且7月“停贷”风波让地产业资金链持续承压,房地产持续低迷是否会导致国内经济下行压力继续增加有待观察,后续地产相关政策也需持续关注。

(三)、地缘局势波动

近期地缘局势引起市场波动,市场情绪回落,不过短期来看,海外政治风险事件发生前市场可能会出现下跌,但当事件落地后对股市的影响则边际减弱,地缘风险影响在本周对A股的影响越来越小,后续可继续关注地缘局势波动对市场的影响。

(四)、中报业绩披露

中报业绩披露窗口期,A股风险偏好更多受“财报季”的影响,估值和业绩的校准也成为非常重要的影响因素,我们认为后续更多的是转向结构性行情,有中报业绩支撑的赛道和相关公司股价有望受到催化,可关注业绩好、景气度高,或业绩一般但景气度逐渐提升的板块,可重点布局。

五、下周行情及操作策略

本周海外压力的相对缓解带来了外资的流入,地缘风险影响在本周对A股的影响越来越小,市场也出现了一波震荡反弹,我们认为短期内地缘局势的波动提升了国内市场对于国防军工、中高端产业链的关注,国产替代逻辑得到强化,芯片半导体等国产替代的科技板块成为近期热点。当前市场依然面临着诸多不确定性的冲击,如多地疫情反复、国内经济疲弱、中报业绩压力等,不过,全球流动性依然处于较为宽松的格局,对权益市场形成一定支撑。未来经济运行的外部环境不确定性依然较高,对市场预期改善产生扰动,而预期偏弱依然是制约宏观经济复苏的重要因素,下周经济数据即将公布,国内经济压力有待验证,可重点关注。短期来看,我们预计市场有望震荡上行,而量能及有效热点的持续性则将制约上行的高度。中长期来看,宽松环境不变的背景下,A股中枢仍有望缓慢上移,成长板块为布局重点。

当前A股正处于寻找新平衡的过程中,资金博弈迹象明显,阶段内成长股仍将占优,但现阶段的市场需要基本面预期的增量变化,否则想要突破震荡格局的难度较大。操作层面,下周消息面将迎来短暂的平静期,市场机会仍待确认,建议投资者继续做好仓位管理,顺势而为,逢高积极波段,切忌追涨,淡化指数,注重成长和结构。具体配置方向上,建议重点关注以下主线:一、稳增长主线。当前经济恢复基础尚不稳固,宏观政策还有继续发力的必要性,可持续关注在“稳增长”持续加码下有望受益的新老基建、地产产业链、建材、银行等板块;二、疫后复苏主线。随着疫情管控的持续向好以及复工复产的逐步推进,可关注旅游、酒店、零售等疫后复苏板块,以及受益下半年防疫政策或不断优化的可选消费品等;三、中报业绩主线。上市公司业绩密集披露期,有中报业绩支撑的赛道和相关公司股价有望受到催化,重点关注业绩好、景气度高,或业绩一般但景气度逐渐提升的板块,如新能车、军工、食品饮料、社会服务等。

作者:

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

李建芸(首席投顾):S1440610120356

王启磊(白金投顾):S1440611030053

邓新宇(白金投顾):S1440618090008

赵佳蕾(投资顾问):S1440619090017

免责声明:

本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。

举报电话: 13816368049