盛夏“三伏天”市场的特征是低流动性和相对低的波动,但上周揭晓的弱于预期的美国通胀数据,为市场注入了活力。我们将在下文分析该数据是否属于期待已久的通胀见顶信号,及其对美联储未来政策取舍的影响。接下来的一周里,交易者将关注一些次级经济数据,包括新西兰联储会议、澳大利亚就业报告,以及FOMC和澳洲联储最新会议的记录。

美国通胀是否已见顶?

交易者在看到强于预期的美国就业报告显示薪资强力增长后担心,上周的通胀报告将不会如愿显示物价压力降低。但事实并非如此,因为7月美国CPI和PPI双双显示,通胀下降幅度超过预期。另外,鲍威尔将在月度终了时向国会报告美联储货币政策,即所谓的Humphrey-Hawkins证词。在那之前少有重大美国经济数据出炉,或令通胀见顶论断在本周升温。

从下次FOMC会议的市场隐含波动率来看,交易员计入60%的几率加息50个基点。60%的几率基本上是上周初预期几率的两倍,当周美元在主要货币中表现垫底也就不奇怪了。本周将要揭晓的经济数据不大可能显著改变前述数字,但交易者很快将开始期待定于月度终了时在Jackson Hole召开的央行年会,进一步了解美联储等央行的看法。本周暂时来看要消化上周的波动,预计市场不会有重大变化。

英国GDP简要回顾

英镑是上周第二弱主要货币,紧随美元之后,好于预期的GDP报告也没能改变这样的结局。英国6月经济萎缩0.6%,幅度低于预期,但二季度经济还是不可避免地衰退。而最关键的点在于,经济收缩是全方位的,贯穿消费、工业产出、服务、建筑、贸易和政府支出等领域,符合英国央行对未来几个季度经济增长困难的展望。掉期交易员仍然计入80%以上英国央行下月再加息50个基点的几率。

需要关注的财报

财报季显然在降温,但本周的财报仍有一个需要明确关注的主题,即聚焦零售商与美国消费者。比如,周二的沃尔玛和家得宝、周三的Lowes、Target和 TJX Companies、周四的Estee Lauder和Ross Stores、周五的Foot Locker和Buckle (BKE)财报。其它将要公布财报的知名公司有:Li Auto、BHP Group Cisco Systems、Applied Materials和Deere。

需要关注的经济数据

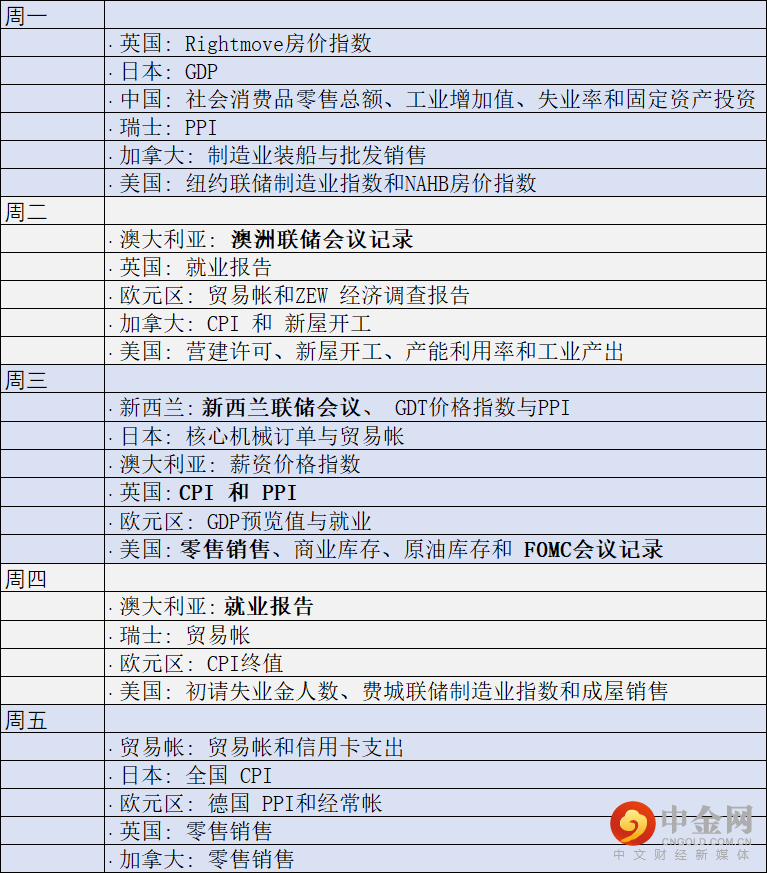

我们开篇即指出,本周有多个次级经济报告值得关注。比如,FOMC会议记录将受到密切注视,虽然在最近几周强劲就业报告与疲弱通胀数据的洗礼下可能变得不新鲜了。其它方面,新西兰联储将公布利率决议,澳大利亚将揭晓最新劳动力市场报告,英国将发布备受瞩目的CPI读数。美国将在周中披露最新的美国零售销售报告,填补零售业财报发布前的空白时间。本周需要关注的关键经济报告详情如下:

本周重点关注图表:欧元/美元

来源: Tradingview, Stone X

这个全球交易最广泛的货币对在进入上周之前已足足盘整了三周,交投区间大约只有150点子。面对这样沉闷的走势,部分交易员昏昏欲睡。但在疲弱通胀数据刺激下,欧元/美元实现大涨,又无疑令其精神一振。

未来一周的交易,外汇交易员面对的最大问题无疑将是欧元/美元站上前阻力位1.0270的行情是否可持续。虽然周四公布的PPI报告确认了通胀回落,但欧元/美元多头无力推动价格显著上涨至1.0350之上,那是2017年年初低点以来的长线前支撑现阻力,也是50天指数移动均线所在,其在过去半年里一直下行,构成关键指标。

在周一部分国家休市以及整体上缺少重量级欧美数据的本周,交易员或许难以推动价格站上1.0300一线中轨的阻力。毕竟,在流动性降低的上周,未能打破上述两个备受瞩目的指标的重大下行趋势,本周也不大可能有多少作为。所以,本周该货币对小幅下跌,回到前区间内可能也在意料之中。

另一方面,多头如果可以攻克上述阻力,并且明确突破并收上1.0350,可望延续逆势反弹,剑指1.0500。

举报电话: 13816368049