股票

港股

大型科技股齐挫;内房股与物管股全线大跌,传商票逾期,龙湖集团重挫逾16%领衔下跌;汽车板块跌幅较大,新能源汽车股领跌;苹果概念股、生物科技股、餐饮股、教育股、锂电池股、半导体股、大金融股等集体萎靡。另一方面,电信板块尾盘异动拉升,中电信、中移动逆势转涨。

进入7月份之后,经济数据环比改善带来的影响逐步接近尾声,市场也开始震荡调整。8月份之后逐步披露的经济数据与上市公司业绩情况将会为市场带来持续的压力。政策与流动性边际最为宽松的时候也在逐步过去。

A 股

行业板块多数下跌,消费股成下跌主力,食品饮料、酿酒、医药、汽车等板块跌幅靠前,海天味业跌4.9%。新能源电力股延续昨日强势,光伏股再现涨停潮,HJT、BIPV概念大涨;国际金价重返1800美元,黄金概念全天强势,赤峰黄金等股涨停;工业母机概念强劲,军工股午后小幅回落,但仍有新兴装备等多股涨停。

两市成交额持续萎缩,在缺乏增量资金入市的背景下,存量博弈将成为市场运行的主旋律。操作上,短期可关注虽处于去库存周期,但估值相比其他成长板块更为合理的半导体方向;同时,关注盈利领先、且业绩有进一步超预期空间的新能源汽车和光伏板块。

美股

美国通胀或展现触顶迹象,7月名义和核心CPI消费者物价指数的环比和同比增幅均逊于预期,也低于创下40年新高的6月前值。互换市场对美联储9月加息幅度的预期降至58个基点。随着市场对美联储暴力加息预期的降温,风险偏好回归。美股集体高开。

9月FOMC前还有8月CPI和非农就业等多份重磅数据,摩根大通策略师认为,名义通胀可能触顶,核心通胀仍远高于目标,这意味着离美联储停止加息还为时尚早,9月仍可能加息75个基点。

IPO 资讯

重要新闻

美国通胀或见顶:7月CPI同比增8.5%,较6月的四十年高位9.1%超预期回落。

美联储鸽派高官不动摇,支持继续加息到明年,称通胀还高得不可接受。

美国上周原油库存再意外大增,原油产量创两年多新高,汽油库存超预期减少创十个月最大降幅。

中国央行二季度货币政策报告:加大稳健货币政策实施力度,坚持不搞“大水漫灌”,重点发力支持基础设施领域建设,结构性货币政策工具“聚焦重点、合理适度、有进有退”;预计下半年一些月份CPI涨幅或阶段性突破3%。

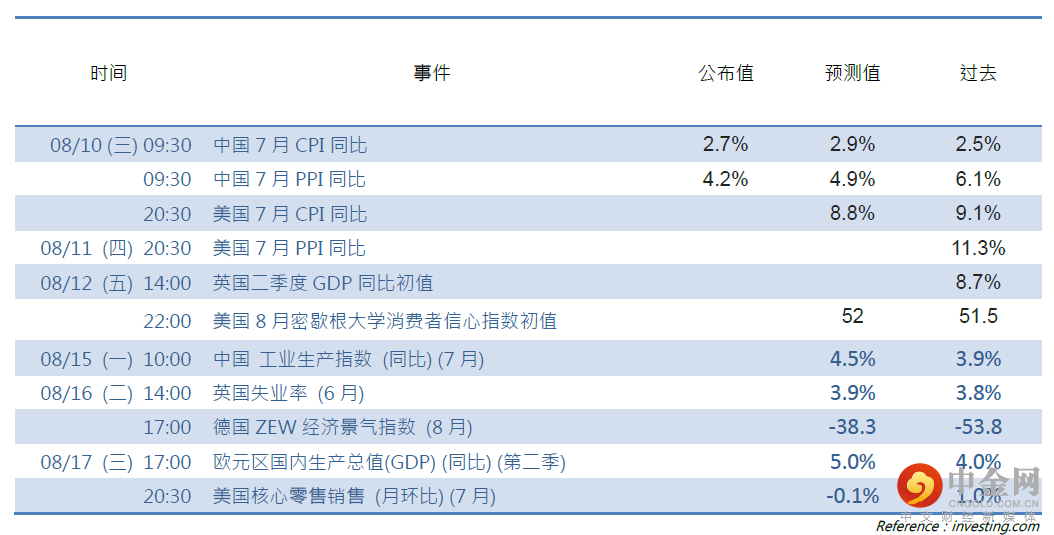

中国7月CPI同比上涨2.7%,PPI涨幅继续回落至4.2%。

东部战区在台岛周边海空域组织的联合军事行动成功完成各项任务,国防部称军事行动符合国内法、国际法和国际惯例。

软银狂抛阿里股份,预计“回血”340亿美元,持股降至14.6%。

龙湖集团否认传闻称无任何商票逾期支付,董事长称股价大跌16%源于市场惊慌,公司没问题。

迪士尼三财季业绩超预期强劲,主题乐园营收大增七成,流媒体订户超奈飞、无广告订阅将涨价38%。

马斯克再卖69亿美元特斯拉股票,称已完成减持,以后还会买。

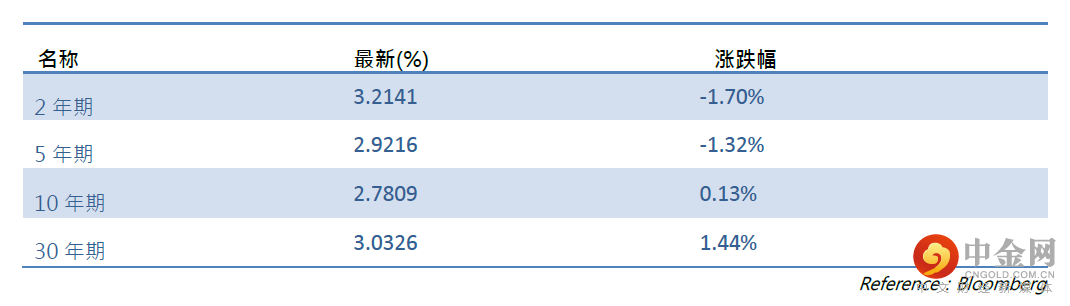

美国国债收益率

商品及外汇

黄金

受美元和美债收益率携手下跌的提振,COMEX 12月黄金期货收涨0.1%,报1813.70美元/盎司,连涨三日并再创六周新高,连续三天站稳1800美元上方。相对温和的美国通胀数据,促使人们押注美联储可能不会暴力加息。但高盛下调金价预期,称高估了衰退担忧对金价的推动力度,预计未来三个月均价1850美元,今年剩余时间为1950美元,此前的12个月目标价为2500美元。

原油

美油WTI一度跌超3%,日低失守88美元,美股午盘与风险资产一同上涨,转涨后最高涨2.1%,重新上逼92美元。油价下跌一方面是由于德鲁日巴南线管道即将恢复向中欧输送俄罗斯石油,同时也由于美国原油库存超预期增长加剧了需求担忧。上周EIA商用原油库存增加近546万桶,美国石油产量创2020年4月来新高至1220万桶/日,精炼油不降反增逾200万桶,都参与压低油价。油价最终反弹,除了与市场风险偏好显著提升有关,也受到大宗商品计价货币美元跌超1%的提振。同时,上周美国汽油库存超预期减少近500万桶,降幅为去年10月15日当周以来最大,美国汽油出口达到113万桶/日,创2018年12月来最高,与需求改善有关的迹象会推涨油价。

外汇

对美联储9月暴力加息的预期快速降温,衡量兑六种主要货币的一篮子美元指数DXY最深跌1.6%,接连跌破106和105两道关口,跌至7月初以来的五周新低,对G10货币均下跌。彭博美元指数在CPI数据出炉后下跌1.2%,创2020年来最大盘中跌幅,刷新6月底来低点。

财经日历

举报电话: 13816368049