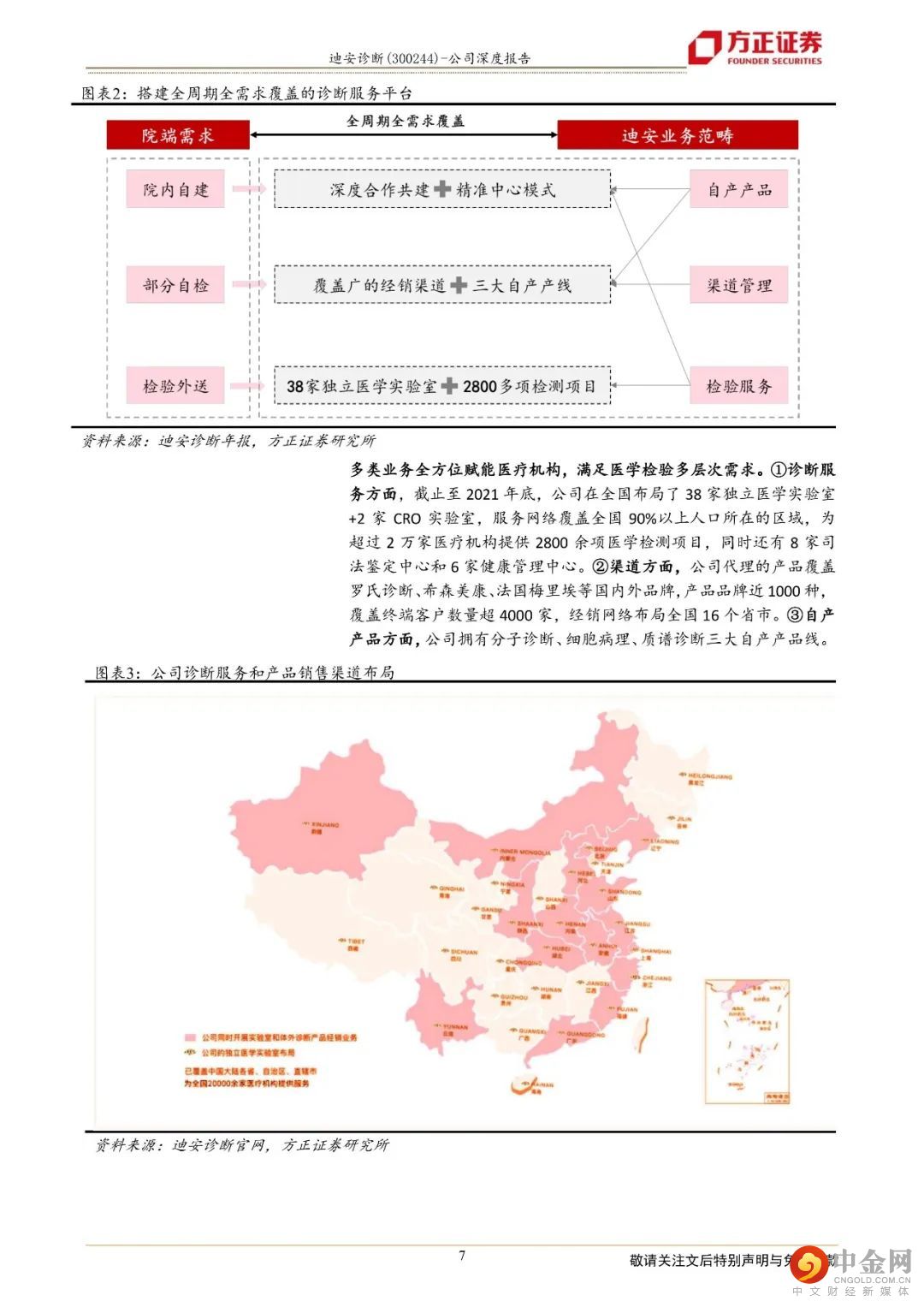

核心观点

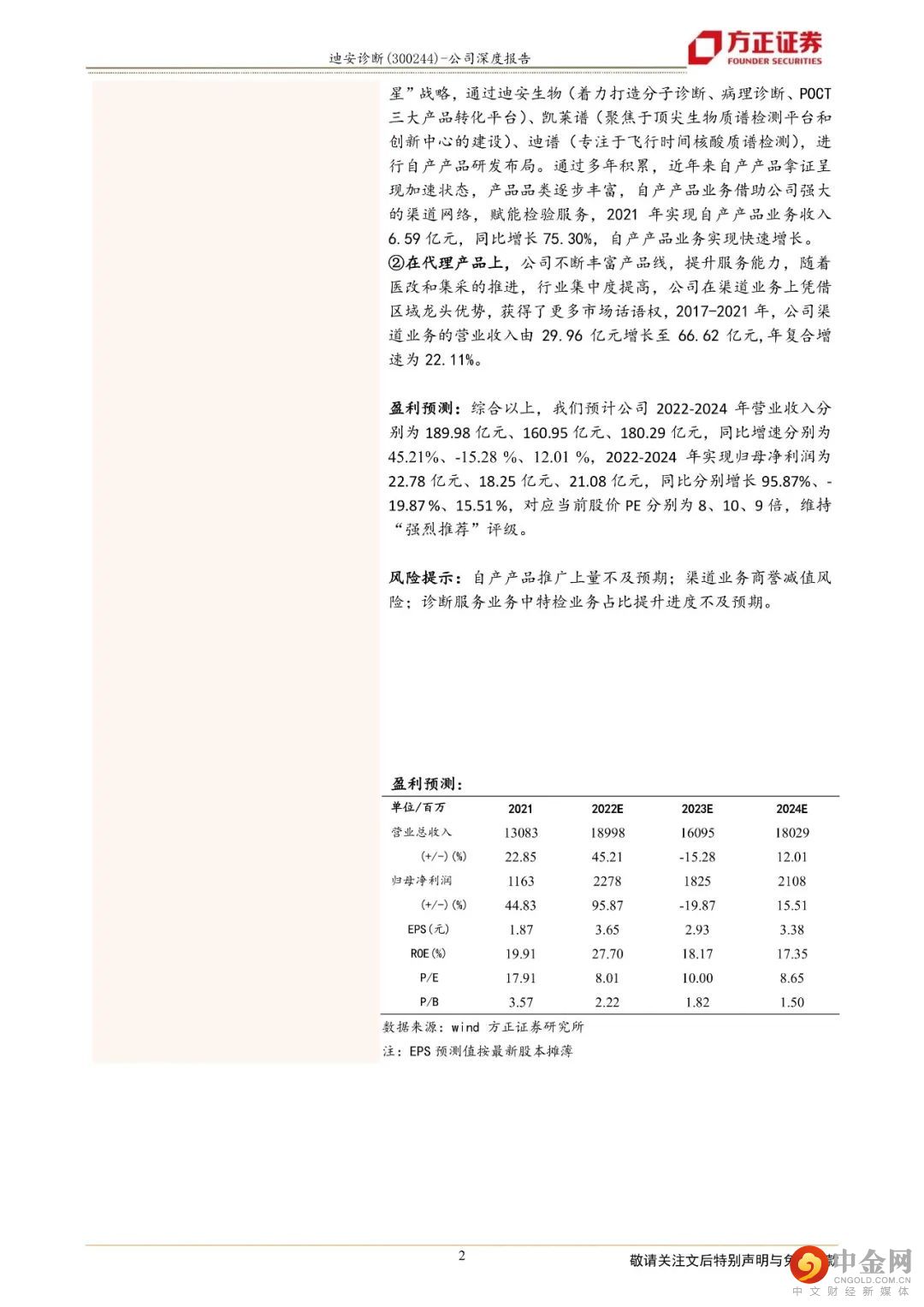

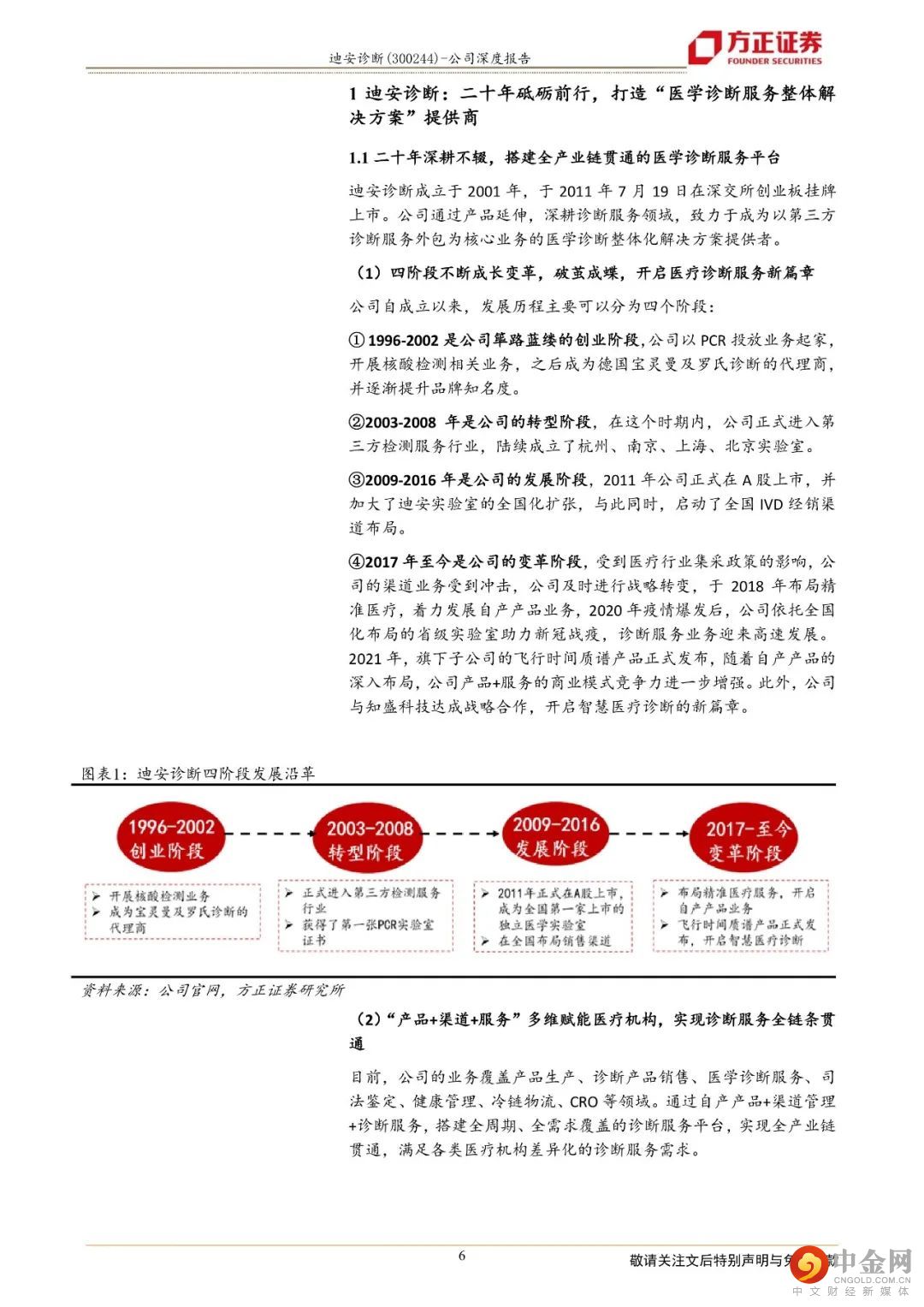

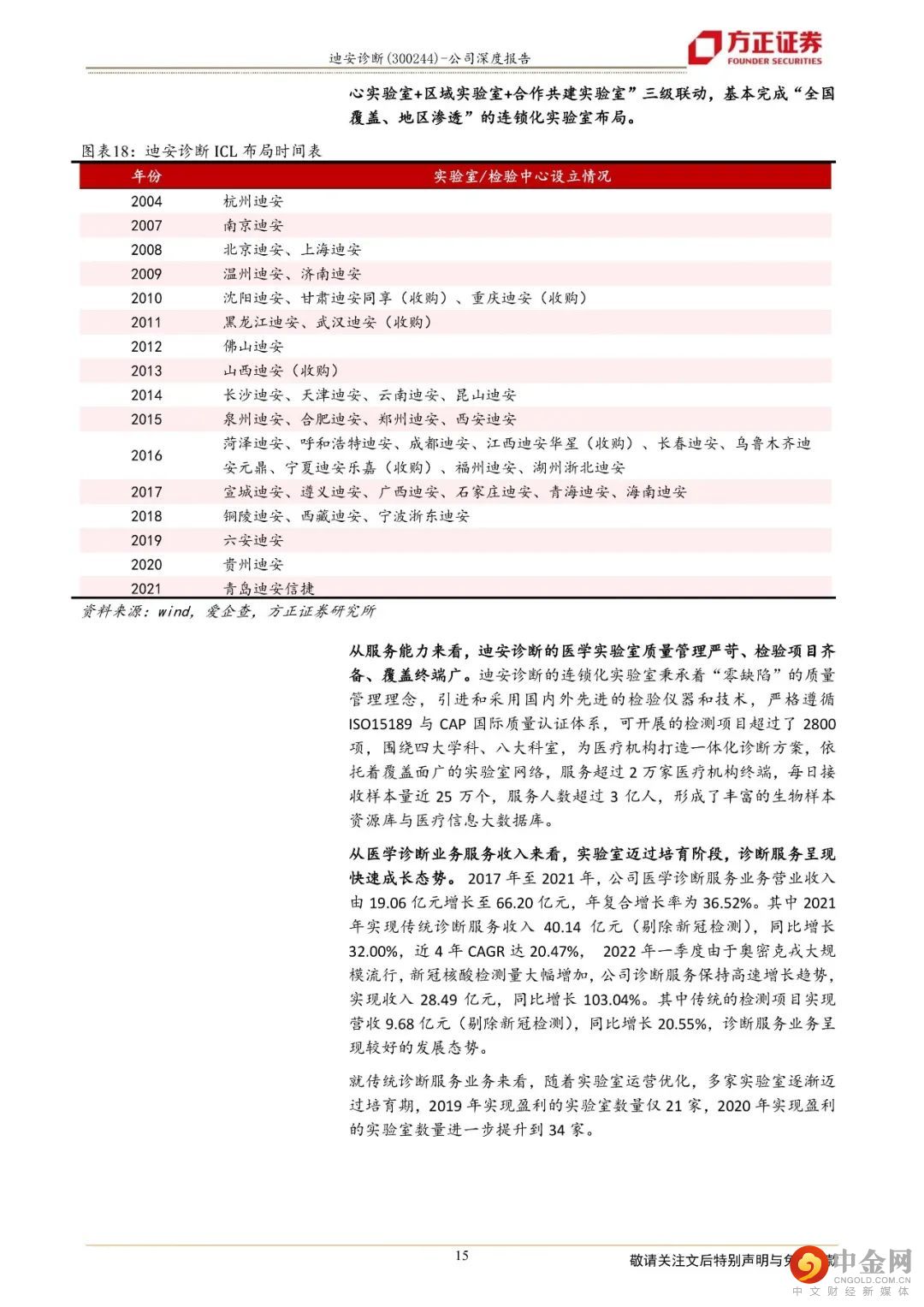

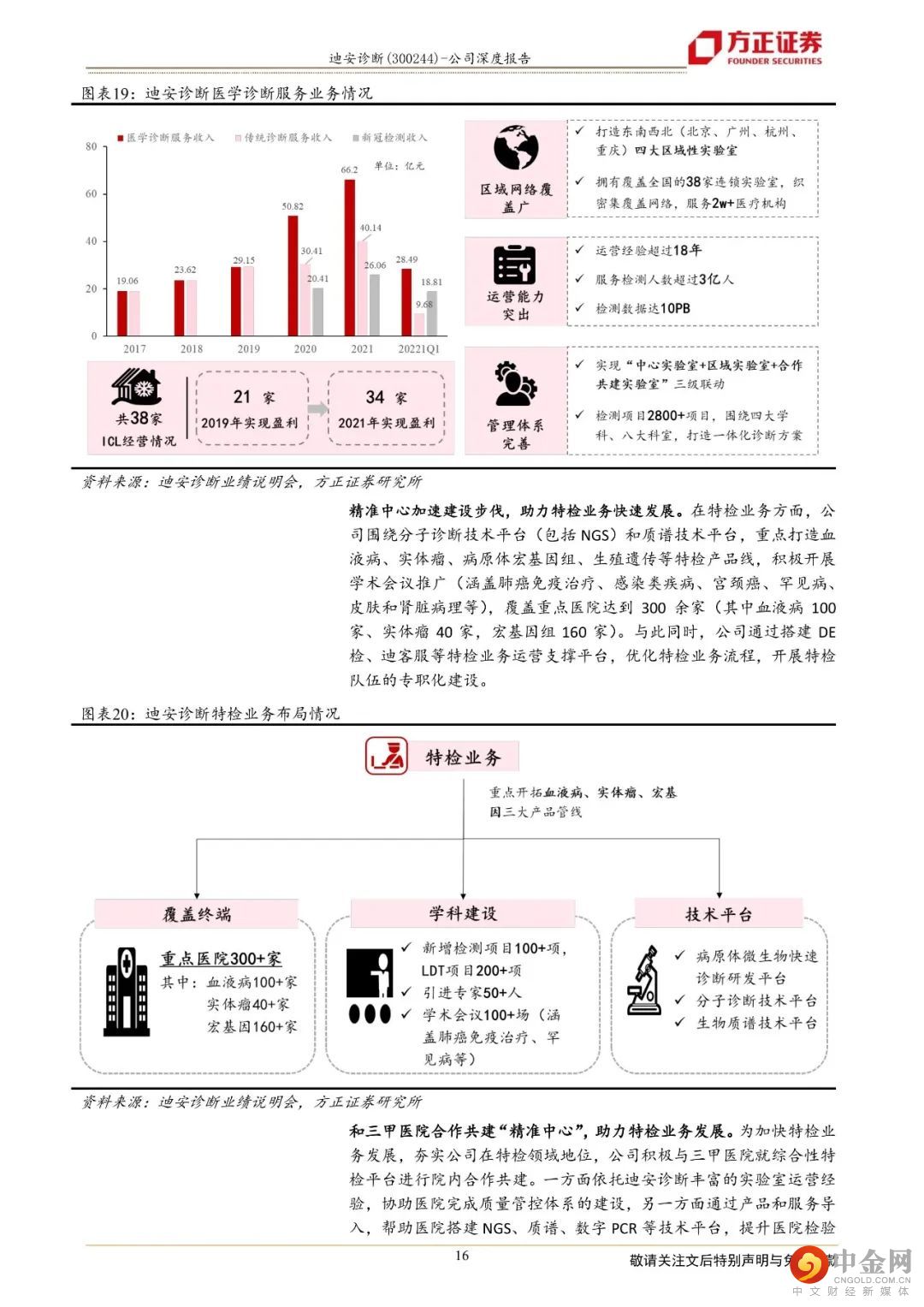

迪安诊断致力于打造“产品+服务”产业链贯通的医学检验平台,成为以第三方诊断服务外包为核心业务的医学诊断整体化解决方案提供商。1、“产品+服务”纵深布局保障业务可持续发展,业绩呈现较好的增长态势公司二十年深耕不辍,以渠道代理业务纵向延伸“产品端”和“服务端”,现搭建了覆盖全国16个省市的渠道网络,拥有38家独立医学实验室。一方面,公司通过渠道网络将代理和自产的产品推向检验服务市场,另一方面,“服务+产品”的联动使得公司能以更优的成本提供医学诊断整体化解决方案。一体化纵深布局医学检验服务产业链,帮助公司实现业务间的同频共振和价值互哺,让业务协同效应最大化,熨平单一业务面临的短期风险,保障公司长期可持续发展。2、独立实验室逐步跨越培育期,“精准中心”推动特检业务占比提升,为检验业务高质量发展保驾护航公司早年建立和并购的实验室逐步跨越培育期,集中迈过扭亏为盈的拐点,2021年公司已有34家实验室实现盈利,较2019年(21家盈利)有较大幅度的增长。目前,绝大部分独立实验室步入良性运营状态,收入和利润共振,促进业绩加速发展,2017年至2021年,公司医学诊断服务营业收入由19.06亿元增长至66.20亿元,年复合增长率为36.52%。特检业务2021年实现收入14.60亿元,同比增长45.85%,占公司传统检测服务业务比例超过36%,公司医学检验服务业务朝着高质量方向发展。3、自产产品拿证加速借助渠道实现放量,渠道业务依托龙头优势稳步向前自产产品业务借助公司强大的渠道网络,赋能检验服务,2021年实现收入6.59亿元,同比增长75.30%,自产产品业务实现快速增长。公司渠道业务的营业收入由29.96亿元增长至66.62亿元,年复合增速为22.11%,稳步向前。盈利预测:综合以上,我们预计公司2022-2024年营业收入分别为189.98亿元、160.95亿元、180.29亿元,同比增速分别为45.21%、-15.28 %、12.01 %,2022-2024年实现归母净利润为22.78亿元、18.25亿元、21.08亿元,同比分别增长95.87%、-19.87 %、15.51 %,对应当前股价PE分别为8、10、9倍,维持“强烈推荐”评级。风险提示:自产产品推广上量不及预期;渠道业务商誉减值风险;诊断服务业务中特检业务占比提升进度不及预期。

正文如下

以上为报告部分内容,完整报告请查看《迪安诊断:践行“产品+服务”模式,塑造医学诊断服务整体解决方案提供商》。

方正医药团队

举报电话: 13816368049