小福牛晚参

从成交和货币政策层面来看,相对5月更加艰难。当下缺乏高强度产业政策和货币政策刺激的预期,市场更多还是螺蛳壳里做道场,回暖在持续,但惠及规模有限。

— 今日复盘 —

量能不济

周二市场延续回暖走势,指数小幅上攻,沪指反弹0.32%、创业板指反弹0.71%、科创50反弹0.85%继续刷新近期新高。赛道股轮番表现,光伏、军工、半导体均有高光时刻。美中不足的是,两市量能始终约束市场整体热度,成交额未破万亿,北上资金小幅净卖出。

市场成交没法放大,对市场当下运作形成了制约。赛道热闹的背后,是不足1:1的涨跌比(2148家上涨,2422家下跌),以及几个大题材相互间的吸血。早盘光伏尤其是TOPCon分支表现强势,午盘受外围消息影响,军工板块有所拉升。半导体板块早盘延续昨日的分歧调整,但正如昨天复盘提到的,分歧中表现较强的设备、材料以及chiplet概念尾盘强势拉升。

尽管尾盘集体回暖,更情绪化的EDA板块依旧收绿,半导体里各分支来看,市场最终还是选择了景气度。这几天芯片法案即将颁布,情绪的刺激可能也会到达一个顶峰,纯概念和情绪占主导的炒作仍然注意见好就收,景气度支撑的趋势股则结合图形趋势和基本面信息做跟踪和判断。

而纵观近期的赛道股,更像是5月(集体表现,轮流表现),而不是6月(新能源一家独大)。不过从成交和货币政策层面来看,相对5月更加艰难。当下缺乏高强度产业政策和货币政策刺激的预期,市场更多还是螺蛳壳里做道场,回暖在持续,但惠及规模有限。

所以依旧保持市场处于回暖区间的判断,现在的主要问题是新能源权重能否带领市场和指数打出空间,若主要指数打不出空间,市场或仍将保持指数窄幅震荡,热点快速轮动的特点。

— 明日展望 —

从数据看新能源汽车的机会点

从造车新势力几家近期出来的数据来看,埃安、哪吒、零跑居前三,蔚小理历史累计交付量达20万台大关。7月为汽车行业传统意义上的产销淡季,但从8家整体情况来看,交付量同比均有所提升。从位次来看,前三名分别是广汽埃安、哪吒和零跑。广汽埃安以25033辆居首,同比+138%,交付量持续攀高;哪吒交付14037辆,同比+133.5%;零跑以12044辆位居第三,同比+177%,交付量连续三个月创新高。

“三剑客”蔚小理7月单月交付量也过万台,自交付以来,蔚来累计交付突破22万台,小鹏累计交付近22万台,理想累计交付近20万台,第20万台车已于8月1日在常州基地下线。

各家新车于近期陆续上市,订单需求强劲。理想L9确认订购订单数超3万;小鹏G9将于8月开放预订,9月正式上市;哪吒S于7月31日正式发售;蔚来ET7订单持续攀升,ES7已陆续到店预计8月28日正式交付;极氪001的7月大定订单再次破万。7月淡季不淡,各家订单需求旺盛,9月将进入旺季,新车周期有望进一步提振销量,预计全年新能源汽车销量有望突破650万辆。

最近电池板块走还不错,主要有这么几个原因。海外锂电池企业的中报比较好、碳酸锂采购旺季到来但价格没怎么涨、7月电动车销量淡季结束并即将进入销售旺季、风格轮动的需求。整体来说,还是认为锂电环节还是有结构性的机会,主要看好电池和新技术环节。

— 技术分析 —

震荡时刻

上证指数

(图片来源于华福通达信)

大盘依旧维持震荡攀升走势,但量能并没有出现明显放大的走势,短期面临二十天线压制大概率无法缩量突破,注意短期可能出现的回落走势。下方重点关注3180附近的支撑。而上方强压依旧在3255附近。

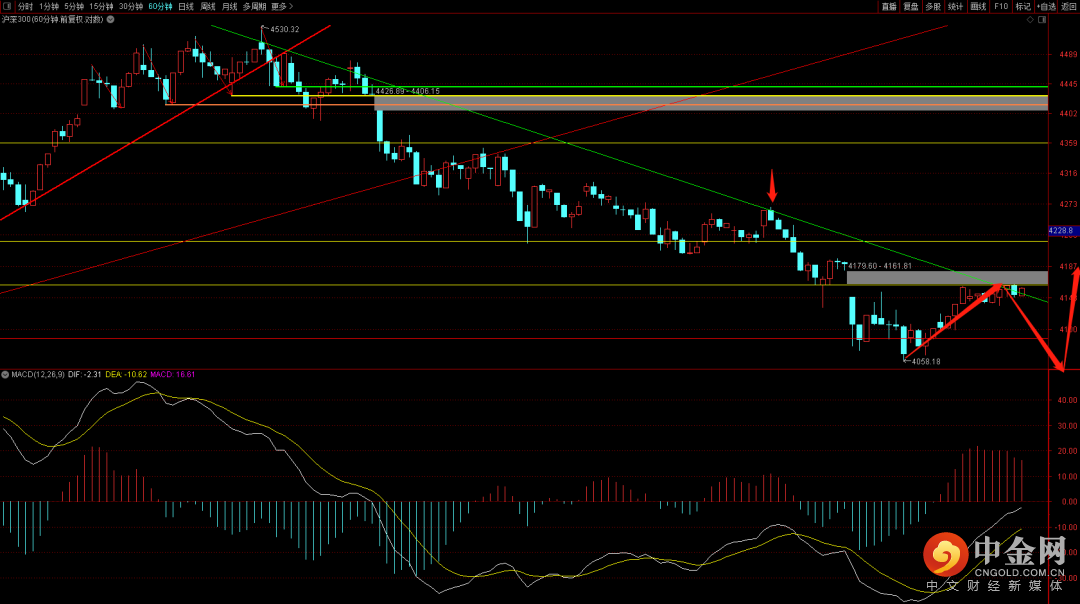

沪深300

(图片来源于华福通达信)

沪深300短期已经出现六十分钟三卖结构,注意观察是否会出现回落到4100点的可能,目前已经来到下降趋势线附近,如果强势的话有望回补缺口后再次向下。

中证500

(图片来源于华福通达信)

中证500表现强势,短期已经突破三十分钟的收敛三角上沿,目前在没有出现再次的量柱扩张之前大概率会维持反弹走势,上方压制大概率会出现在中枢上沿6412附近。

本篇作者

陈韬,执业证书编号

S0210619100005(今日复盘)

吕弘涛,执业证书编号

S0210618050016(明日展望)

张健,执业证书编号

S0210618120003(技术分析)

免责声明

本资讯仅供华福证券的客户参考使用,我公司不因接收人收到本报告而视其为客户。本研究报告中所引用信息均基于我们认为可靠的信息,我公司对这些信息的准确性及完整性不作任何保证,不保证报告信息已做最新变更,不保证分析师作出的任何建议不会发生任何变更,也不保证我公司或关联机构不会持有本报告中提及公司所发行的证券并进行交易,相关风险务请报告使用者独立做出评估,我公司不承担由此可能引起的任何法律责任。市场有风险,投资需谨慎。本公众号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

举报电话: 13816368049