htccgwf2

商品期货经纪、金融期货经纪、期货投资咨询、资产管理、基金销售

广东

以下文章来源于华泰期货研究院

,作者能化组

.

华泰期货研究院微信公众号,致力为投资者提供研究团队的最新研究成果,推送优质的研究报告及咨讯服务,力求建立良好的信息分享与交流沟通平台。

策略摘要

原油:总体而言,在俄乌冲突的大背景下,美国原油与成品油出口一定程度缓和了市场缺口,但在欧盟制裁兑现后,SPR不足以支撑美国原油出口增长,因此需要消耗商业库存储备。

核心观点

■市场分析

全球石油库存维持低位,中美原油库存出现分化:从显性库存中可以看出今年以来全球石油库存去化力度大于季节性,但自今年6月份以来出现了反季节性累库存。而从地区来看,主要是美国原油与成品油库存反季节性增加,其他地区库存则没有太大异动。而从卫星库存来看,全球原油库存在6月份之后的去化较为显著,结合显性库存指标,可以看出这轮去库主要体现在非美地区,尤其是中国原油库存在近期的去化速度明显加快,主要得益于民营炼厂开工率在三季度开始快速回升。

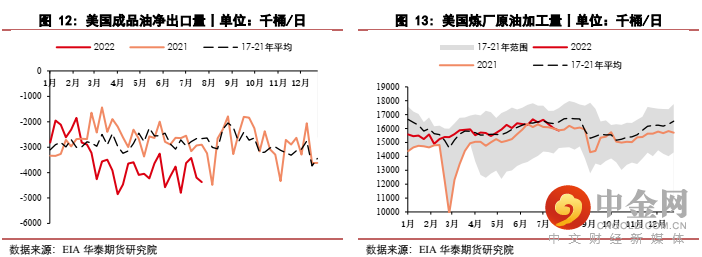

美国通过增加成品油出口成为全球边际供给者:今年以来美国成品油出口大幅增加,成品油净出口量增加约90万桶/日,出口增量来源是炼厂产量增加以及国内库存消耗(去库力度弱于2021年但远高于5年历史同期)因此,从原油与成品油总体平衡表情况来看,今年1至7月,美国相对于2021年供需基本面偏宽松,但相对于5年历史同期仍旧是相对偏紧,美国通过大幅增加成品油出口量的方式实现了全球边际供给者的角色,但如果没有拜登政府100万桶/日的抛储,美国的供需基本面要比目前情况要紧张得多,具体将表现为原油与成品油商储更大的去化力度。

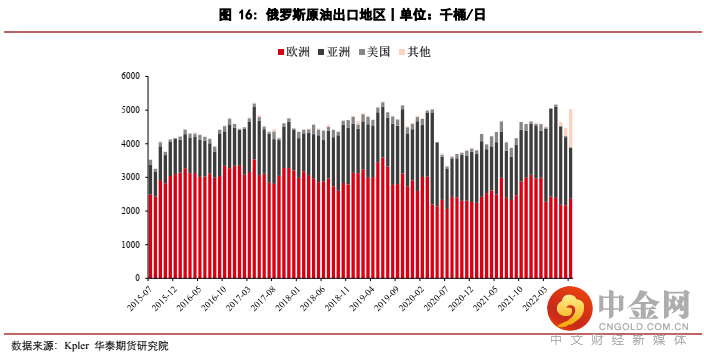

俄乌冲突改变全球石油贸易流向:在伊核谈判难以达成的前提下,叠加当前限产联盟增产困难,欧盟未来较为容易实施俄油替代计划的是:欧洲进一步扩大美国原油进口量,而中国印度加大俄油采购减少中东原油采购,日韩等国减少美国进口增加中东进口。但目前尚不能确定中印能否将150万桶/日的俄油全部吸收,如果不能完全吸收将会在全球范围内产生硬缺口,需要靠库存来填补缺口。

■策略

中性,宏观因素导致市场波动加大,暂观望,关注四季度布伦特与柴油正套机会

■风险

下行风险:俄乌局势缓和,伊朗核谈出现重大进展

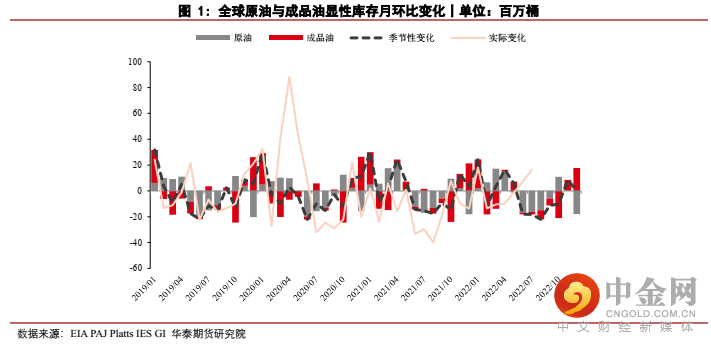

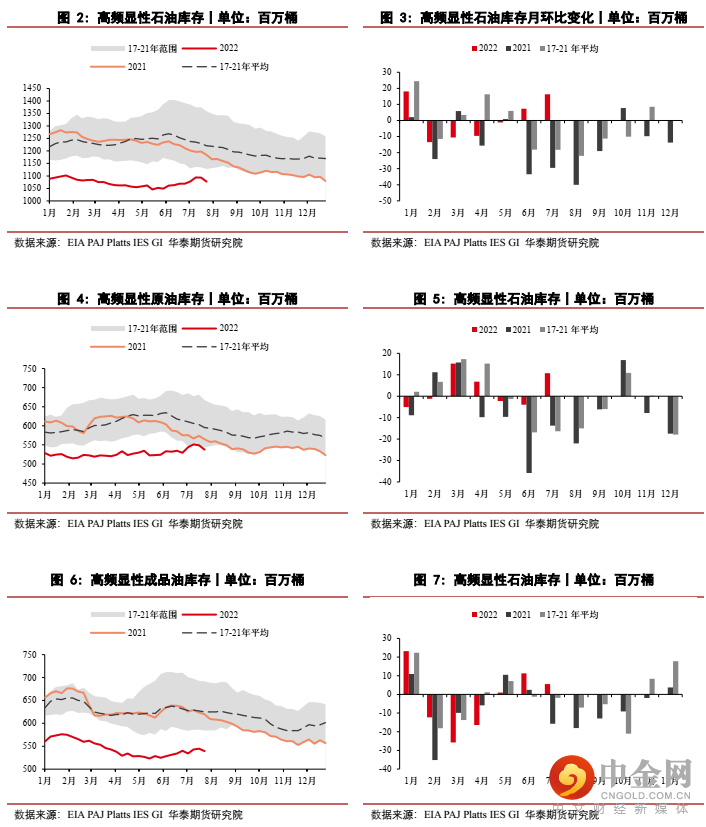

▌全球石油库存维持低位,中美原油库存出现分化

石油库存是基本面研究中最为关键的指标之一,通过库存的绝对水平与变化趋势可以判断石油市场当前与未来的供需情况,尤其是高频库存数据,是分析石油基本面的重要一环。各大机构为了提前获取EIA周度库存数据,多年以前就开始使用高科技手段如卫星遥感、红外线、无人机拍摄等方式监测库存数据,从而捕获蕴含其中的交易机会。

当前的石油库存分为显性库存与隐性库存,其中显性库存为各大官方机构定期发布的库存数据,如EIA每周四发布的周度库存数据。显性库存通常免费发布,可获取性强也相对权威,数据通常覆盖某一个国家或地区。隐性库存数据包括各大科技公司检测的卫星原油库存、浮仓库存以及部分基于调研等非公开方式获取的库存数据。这部分库存通常需要付费使用,数据通常覆盖全球,相对显性库存有更为精细的颗粒度。

在我们的显性库存指标中,包含了EIA公布的美国库存、PAJ日本库存、EI新加坡库存、GI西北欧库存、Platts富查伊拉库存在内5个地区的原油成品油库存,其中美国石油库存的体量最大。此外,还可以用库存储存的品种划分为原油或成品油库存。也可以按照储存方式分为陆上储罐库存与海上浮仓库存。还可以按照储存油品的性质分为商业储备库存与战略储备库存。

从显性库存中可以看出今年以来全球石油库存去化力度大于季节性,但自今年6月份以来出现了反季节性累库存。而从地区来看,主要是美国原油与成品油库存反季节性增加,其他地区库存则没有出现异动。

而从卫星库存来看,全球原油库存在6月份之后的去化较为显著,结合显性库存指标,可以看出这轮去库主要体现在非美地区,尤其是中国原油库存在近期的去化速度明显加快,主要得益于民营炼厂开工率在三季度开始快速回升。

▌美国通过增加成品油出口成为全球边际供给者

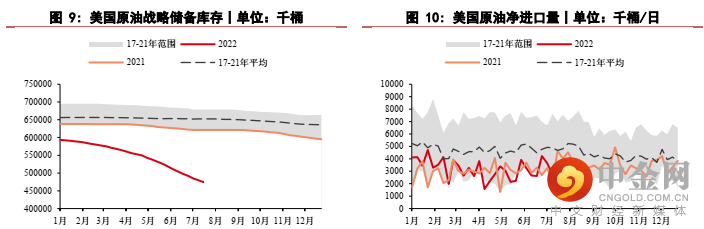

美国原油净进口并未显著下降,SPR更多转化为炼厂加工量

通过EIA周度数据可以看出,美国1至7月原油净进口量仅增加了14万桶/日,虽然原油出口增加但同时进口也增加了,从总量来看对非美地区的原油供应并没有太大贡献,美国政府自3月份以来抛售的约1.2亿桶战略储备原油更多转化为炼厂原油加工量,而原油商业储备自年初以来基本持稳,相较于过去5年1至7月少累库约500万桶,相当于今年以来美国增产的原油产量(同比增约80万桶/日)与抛售的战储库存用于填补了2021年同期的供需缺口(去年1至7月大幅去库约4600万桶)以及炼厂原油加工量(同比增约100万桶),综合下来虽然拜登抛储使得美国原油市场上半年没出现显著的供需缺口,但也没有对非美市场提供额外的原油出口增量,从原油角度,美国原油战略储备并没有成为全球市场的边际供给提供者。

美国成品油出口大幅增加,把原油转化至成品油输出至国外

今年以来美国成品油出口大幅增加,成品油净出口量增加约90万桶/日,出口增量来源是炼厂产量增加以及国内库存消耗(去库力度弱于2021年但远高于5年历史同期)因此,从原油与成品油总体平衡表情况来看,今年1至7月,美国相对于2021年供需基本面偏宽松,但相对于5年历史同期仍旧是相对偏紧,美国通过大幅增加成品油出口量的方式实现了全球边际供给者的角色,但如果没有拜登政府100万桶/日的抛储,美国的供需基本面要比目前情况要紧张得多,具体将表现为原油与成品油商储更大的去化力度。

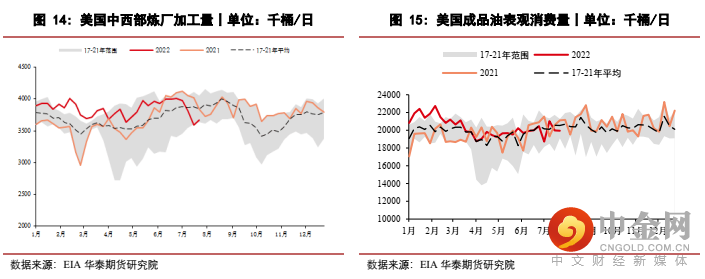

美国三季度原油与成品油去库力度有所放缓,成品油消费或出现问题

从库存数据上看,今年6到7月两月美国不管是原油与成品油去库力度显著放缓,甚至出现反季节性累库,从EIA数据来看,原油累库存主要是中西部炼厂以及西海岸炼厂开工率下滑导致。而成品油反季节性累库可能与美国国内成品油消费疲软有关,虽然当前市场对于美国汽油表观消费数据是否出现误差的争议很大,但是因为成品油净出口并未发生显著变化,因此由库存倒推最可能的情况就是三季度开始美国国内成品油消费出现问题,导致其季节性消费力度不及预期。

▌俄乌冲突改变全球石油贸易流向

俄罗斯原油与成品油出口总量并未出现显著下降,但贸易流向改变

从Kpler提供的船期数据来看,由于欧盟制裁中的石油禁运与保险禁令尚未生效,当前俄罗斯石油出口总量并未发生较大变化,其中原油与汽柴油出口基本持稳,只有VGO与燃料油等重质组分出口出现了20至30万桶/日的下降,俄乌冲突目前主要影响的是俄罗斯石油的贸易流向发生改变,主要体现在如俄罗斯原油对欧日韩出口减少,对印度中国出口显著增加;另外在燃料油方面,俄罗斯减少了对美国的VGO出口,增加了中东与亚洲国家的燃料油出口。

补库存叠加替换俄罗斯原油进口,欧洲原油进口显著增长

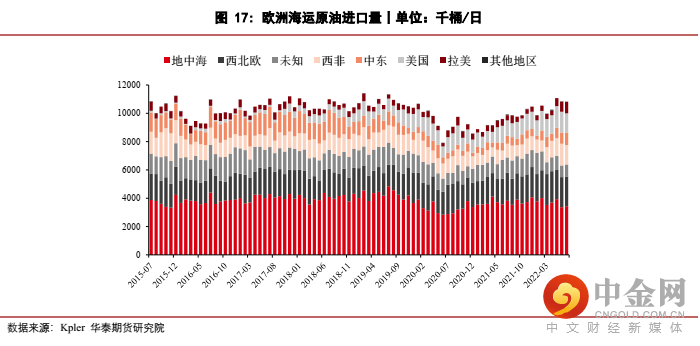

俄乌冲突以来,欧洲原油进口显著增加,从冲突前1020万桶/日增加至7月的1080万桶/日,目前进口增加较多的地区来自西非、美国以及北海等地。就目前来看,欧洲当前仍有近180万桶/日的俄罗斯原油进口量,按照欧盟淘汰90%俄罗斯原油的表态以及部分国家豁免,如果制裁完全兑现仍然需要淘汰约150万桶/日。在伊核谈判难以达成的前提下,叠加当前限产联盟增产困难,我们认为未来较为容易实施俄油替代计划的是:欧洲进一步扩大美国原油进口量,而中国印度加大俄油采购减少中东原油采购,日韩等国减少美国进口增加中东进口。但目前尚不能确定中印能否将150万桶/日的俄油全部吸收,如果不能完全吸收将会在全球范围内产生硬缺口,需要靠库存来填补缺口。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

点击“赞与在看”,推荐给身边朋友!

#

个

上一篇

下一篇

举报电话: 13816368049