原创

cifco996

看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

广东

收录于合集

#中期研究院

176个

作者:中期研究院 能源化工研究团队

2022年8月1日

要点:

预计8月甲醇价格震荡运行,反弹高度有限。8月港口预计到港量将出现小幅下降,预计8月份到港量100万吨左右,港口库存持续高位8月后有去库存预期。8月检修的装置:新疆广汇120万吨、新奥达旗120万吨、世林化工30万吨、神木化学60万吨。甲醇虽然部分装置检修对价格略有支撑,但供需依然偏弱,甲醇反弹高度受限。需求端关注下游MT0装置重启运行状况。北方地区个别烯烃停车后有望8月底重启,另外按照惯例高温雨水天气结束后,部分传统下游或有小幅回暖。8月底附近甲醇市场价格有望回升。9-10月份多处于甲醇市场的需求小旺季,甲醇市场或在区域性供需关系转好的支撑下震荡反弹。预计8月份甲醇市场价格2400-2650元/吨。

策略MA2301合约震荡运行,仍以区间操作为主,运行区间2300-2700,MA01合约可等待逢低多配机会,但仍需结合煤炭端、原油端变化情况。

正文:

01

上月甲醇行情回顾

(一)

甲醇国内现货及期货走势

7月国内甲醇价格先抑后扬弱势运行,7月下游需求仍处于淡季,甲醇市场供需矛盾继续扩大。7月中下旬个别烯烃装置检修,甲醇需求受到抑制。7月沿海地区进口到货正常,供应充足,部分地区下游需求较弱。内地甲醇市场心态偏空,各地价格重心下移。西北内蒙均价2273元/吨,较6月下跌63元/吨。华东太仓均价2428元/吨,较6月下跌297元/吨。7月份市场供需双弱,终端下游需求不振,利润收窄。甲醇价格受多重利空影响,弱势下行。

图1-1:甲醇主要地区现货价格走势图 单位:元/吨

资

料来源:

WIND、中期研究院

图1-2:甲醇期货价格走势及基差图

资料来源:WIND、中期研究院

甲醇期现基逐步走弱,期货价格上半月跌幅明显,下半月止跌后略有反弹,反弹高度有限。

(二)

甲醇国际价格走势

7月亚洲甲醇价格触底反弹。7月CFR中国均价276.61美元/吨,环比上月下跌10.15%,较去年同期下跌 11.16%。亚洲现货供应明显充裕,中上旬价格加速探底。下旬随着美国和中东等地甲醇装置集中停车检修,供应量预期缩减,中下游刚需集中逢低入市补货。中东伊朗货源商谈价格从+3.5-4.5%上涨至5-7%,非伊朗货源成交从 313 美元/吨下跌至298 美元/吨,下旬至月底再度回升至305-310美元/吨。欧美价格再度高于亚洲区域。由于中东伊朗物流紧张,预计8月流入中国货源减少,或将再度推动美金价格延续上行。

图1-3:国际甲醇价格 单位:美元/吨

资

料来源:

WIND、中期研究院

图1-4:甲醇进口利润 单位:元/吨

资料来源:WIND、中期研究院

02

甲醇市场情况分析

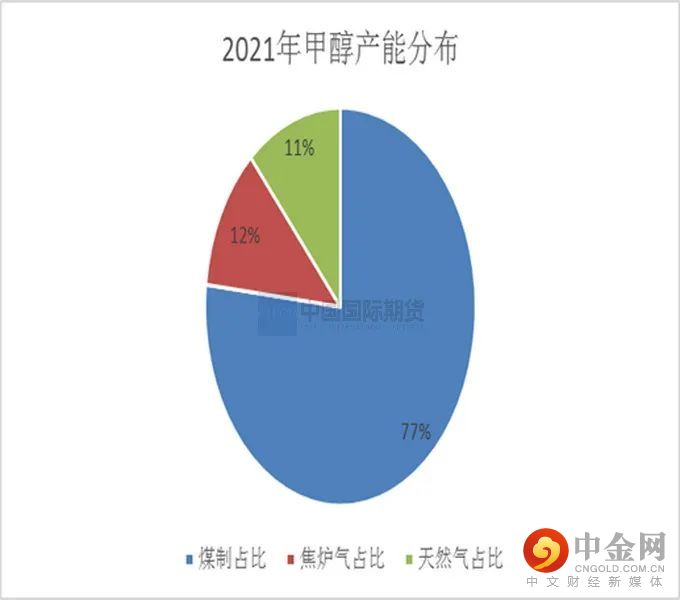

(一)甲醇产量

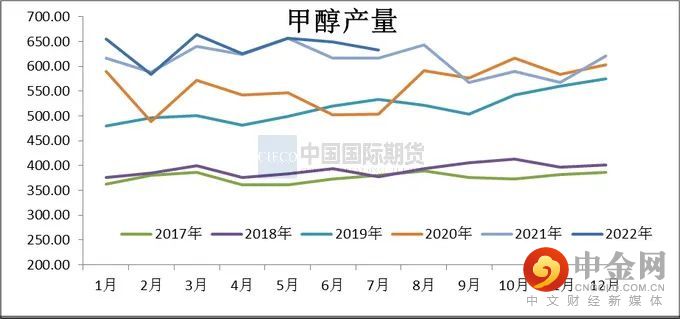

我国煤制甲醇生产工艺占到总体甲醇产能的76.46%,而焦炉气和天然气制甲醇分别占到总体产能的11.67%和11.46%。7 月份国内甲醇产量预估在 633.70 万吨,较上月下跌 16.13 万吨。月内有金诚泰、中煤榆林、延长中煤、陕西华昱、陕西长青等装置处于检修状态,供应量下降。

图2-1:国内甲醇产能分布 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:甲醇产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

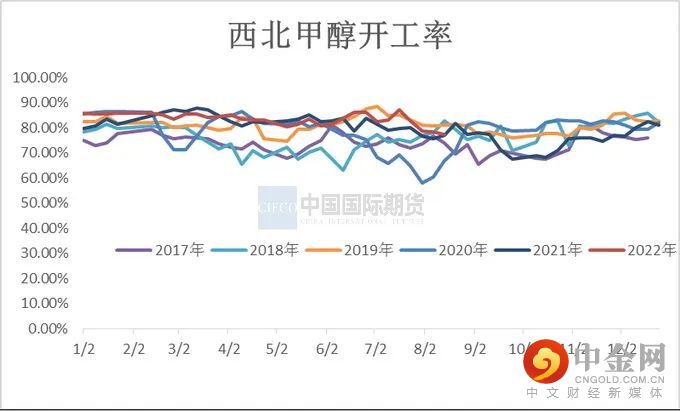

(二)甲醇装置开工率

7月甲醇开工率69.07%,较上月下降4.42%。西北地区的开工率79.78%,较上月下降4.90%。7 月份,受西北、华北、华中、华南地区开工负荷下降的影响,导致全国甲醇开工负荷下滑。

图2-3:甲醇装置开工率 单位:百分比

资料来源:卓创资讯,wind资讯,中期研究院

图2-4:西北甲醇开工率 单位:百分比

资料来源:卓创资讯,wind资讯,中期研究院

(三)甲醇库存

7月底甲醇主港库存为114.3万吨,较6月底(110.47万吨)上涨 3.83万吨,涨幅3.47%。目前阶段性江苏和山东、安徽等地打开套利空间,港口货物适量倒流入内地区域,但7月份进口船货集中到港卸货,公共仓储和下游工厂原料库存延续累积。8月预估进口量或将下降,但需求相对稳定,主港库存或将呈现去库趋势。

图2-5:甲醇港口库存 (万吨)

资料来源:wind资讯,中期研究院

图2-6:可流通库存 (万吨)

资料来源:wind资讯,中期研究院

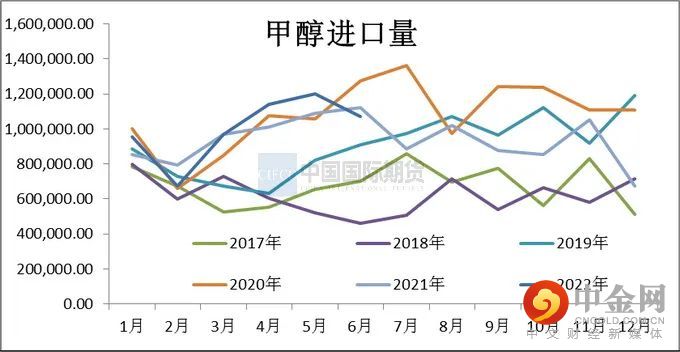

(四)甲醇进出口情况

2022年6月份,甲醇进口总数量107.04万吨,同比减少4.68%,环比减少10.74%,进口均价354.66美元/吨。2022年1-6月份累计进口总量600.72万吨,较去年增加15.23万吨,同比增加2.60%。

6月,甲醇进口船货抵港量止增转降,沿海区域整体卸货速度维持良好状态,但月底部分船只受运输因素影响下,延迟进江卸货,使得月内实际卸货量窄幅不及预期;目前来看,伴随中东局部区域新季度合约逐步落地,美金商接货意愿积极,月

内装船卸货量或有所增加,7月份甲醇进口量预估128.71万吨,较上月增加 21.67 万吨,涨幅为 20.24%,仍需关注7月实际装船情况以及后续卸货速度。

图2-7:甲醇进口量 (吨)

资料来源:卓创资讯,中期研究院

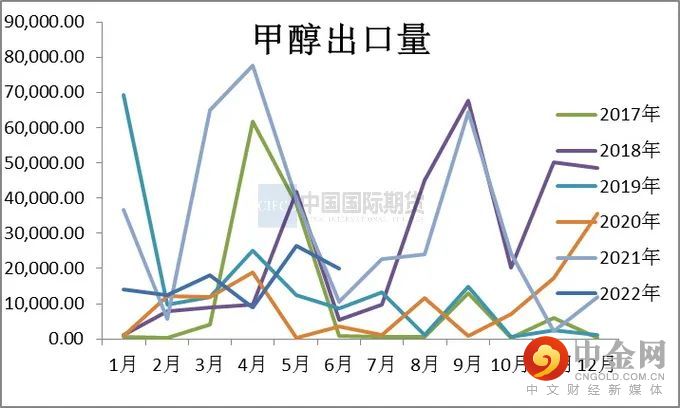

图2-8:甲醇出口量 (吨)

资料来源:卓创资讯,中期研究院

2022年6月甲醇出口总量2.01万吨,同比增加47.76%,环比减少23.86%,出口均价387.23美元/吨。1-6月累计出口总量9.99万吨,相比去年减少13.51万吨,同比减少135.24%。

03

上下游情况分析

(一)煤制甲醇市场情况

目前我国甲醇的主要生产工艺中煤制甲醇产能占甲醇总体产能的77%,所以甲醇行业成本价格与动力煤价格相关性不断提高。7月河北焦炉气利润均值543元/吨,内蒙古煤制利润均值为231元/吨,山东煤制利润均值-194元/吨。7月甲醇整体各个工艺盈利回落。

图3-1:山东地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

图3-2:西北地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

7月动力煤市场价格重心下移,动力煤市场参考价913元/吨,较上月末下跌18元/吨。供应面:主产区加强长协签订及履约监管工作,煤矿都在抓紧兑现长协。需求端,电力企业目前仍在继续对存在缺口的部分进行协调和对接,确保中长期合同签订率达到100%;非电终端受开工率不足影响,需求下降,采购节奏放缓。目前政策端强压监管升级,主要港口库存攀增、传统旺季高温电厂、民用用电量继续博弈,煤价偏弱。港口目前中低卡煤价格跌破限价,持观望暂缓采购态度,保供背景下,终端电厂对于市场煤的采购需求难有大幅提升,后期不排除旺季下行风险。按照700元/吨左右的坑口煤价计算,西北甲醇生产成本在2080元/吨左右,根据运费折算至港口价格最低也在2280元/吨,从成本角度来说,甲醇下行空间有限,2300元/吨一线有支撑。

(二)甲醇下游

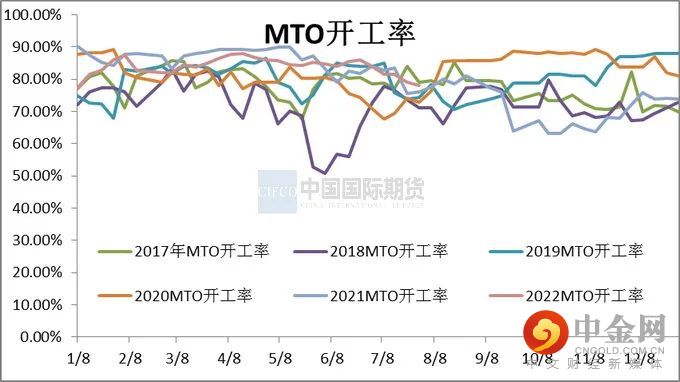

7月国内烯烃开工率为80.2%,较上月下降5.15%,月内陕西中煤榆林、南京诚志等装置停车检修,国内MTO装置整体开工负荷下降。7月份甲醛开工率28.86%,较上月下降3.24%。7月份二甲醚开工率12.67%,较上月下降1.33%。冰醋酸7月份开工率81.23%,较上月提升7.52%。MTBE装置开工率56.18%,与上期相比上涨3.43 %。

图3-3:MTO开工率 单位:%

资料来源:wind资讯,中期研究院

图3-4:甲醇其他下游开工率 单位:%

资料来源:wind资讯,中期研究院

7月MTO利润回升,由于甲醇价格下跌,烯烃表现强于甲醇,因而利润回暖。烯烃基本面目前看来还是偏弱,不支撑较大的利润空间。醋酸仍维持较高的盈利但利润出现回落,二甲醚利润略有回升,甲醛则稳定维持在成本线附近。利润的绝对值来看,醋酸利润还是维持高位。

图3-5:MTO盘面利润 单位:元/吨

资料来源:wind,中期研究院

图3-6:甲醇其他下游利润 单位:元/吨

资料来源:wind,中期研究院

04

国际甲醇装置运行情况

中煤榆林一期MTO60万吨装置7.15停车;南京诚志一期30万吨仍未恢复,南京诚志二期MTO于7.21故障停车,短期影响港口需求。鲁西MTO检修计划取消,8月诚志恢复后烯烃下游的需求量或能有所突破。天津渤化MTO6.17投料试车成功后7.28再度7成运行,还要关注装置提负荷情况。

表4-1:甲醇下游MTO装置运行状况

企业名称

地区

装置产能

(万吨/年)

原料甲醇装置产能(万吨/年)

装置运行情况

神华宁夏煤业集团有限责任公司

宁夏

100

352

装置正常运行

大唐能源化工有限责任公司

内蒙

46

168

装置正常运行

神华包头煤化工有限公司

内蒙

60

180

满负荷运行

中国石化中原石油化工有限责任公司

濮阳

20

0

尚未满负荷运行

宁波富德能源有限公司

宁波

60

0

装置正常运行

南京诚志清洁能源有限公司

南京

89.5

60

一期停车,二期7.21故障停车

陕西延长中煤榆林能源化工有限公司(一期)

靖边

60

180

7

15

陕西延长中煤榆林能源化工有限公司(二期)

靖边

60

180

装置正常运行

陕西延长石油延安能源化工有限责任公司

延安

60

180

尚未满负荷运行

内蒙古中煤蒙大新能源化工有限公司

乌审旗

60

0

满负荷运行

蒲城清洁能源化工有限责任公司

蒲城

60

180

满负荷运行

宁夏宝丰能源集团股份有限公司

宁夏

120

400

满负荷运行

山东联泓化工股份有限公司

山东

36

0

3

1

3

浙江兴兴新能源科技有限公司

嘉兴

60

0

装置正常运行

山东阳煤恒通化工股份有限公司

山东

30

20

神华榆林能源化工有限公司

榆林

60

180

正常运行

中天合创能源有限责任公司

内蒙

120

360

正常运行

江苏斯尔邦石化有限公司

江苏

80

0

满负荷运行

青海盐湖工业股份有限公司

青海

40

80

装置未满负荷运行

久泰能源内蒙古有限公司

内蒙

60

100

尚未满负荷运行

中安联合煤化有限责任公司

安徽

70

170

装置正常运行

康乃尔化学工业股份有限公司

吉林

30

0

装置停车中

神华新疆煤化工有限责任公司

新疆

68

180

装置正常运行

新疆哈密恒友有限公司

新疆

20

0

尚未满负荷运行

鲁西化工集团股份有限公司

山东

30

115

尚未满负荷运行

甘肃华亭煤电股份有限公司煤制甲醇分公司

甘肃

20

60

试车阶段

资料来源:百川资讯,中期研究院

05

观点总结及操作策略

预计8月甲醇价格震荡运行,反弹高度有限。8月港口预计到港量将出现小幅下降,预计8月份到港量100万吨左右,港口库存持续高位8月后有去库存预期。8月检修的装置:新疆广汇120万吨、新奥达旗120万吨、世林化工30万吨、神木化学60万吨。甲醇虽然部分装置检修对价格略有支撑,但供需依然偏弱,甲醇反弹高度受限。需求端关注下游MT0装置重启运行状况。8月整体终端需求变化不大,北方地区个别烯烃停车后有望8月底重启,另外按照惯例高温雨水天气结束后,部分传统下游或有小幅回暖。8月底附近甲醇市场价格有望回升。9-10月份多处于甲醇市场的需求小旺季,期间也会伴随部分装置检修,甲醇市场或在区域性供需关系转好的支撑下震荡反弹。预计8月份甲醇市场价格2400-2650元/吨。

策略MA2301合约震荡偏弱运行,仍以区间操作为主,运行区间2300-2700,MA01合约可等待逢低多配机会,但仍需结合煤炭端、原油端变化情况。

官方微信平台

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

成立于1992年

始于梦想 止于至善

喜欢就点一下在看哦

#中期研究院

176

个

下一篇

月度报告 | 市场情绪修复 沪铜将区间震荡

举报电话: 13816368049