FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 电商/云计算

股价: 139.52 美元

目标价: 201.07 美元(+44%)

市值: 1.44 万亿美元

短期业绩受宏观因素扰动,成本管控提升运营效率

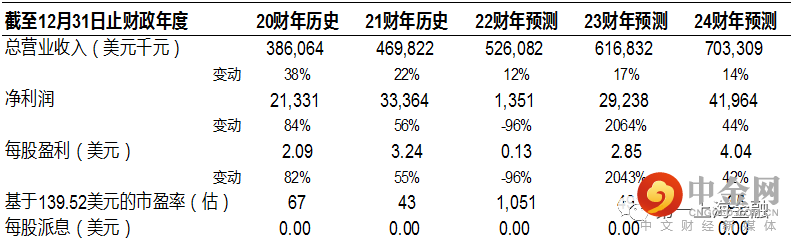

总收入1,212亿美元(YoY+7%),略超公司此前1,160-1,210亿美元的指引。运营利润同比下滑57%至33亿美元,高于公司预期的-10至30亿美元。净亏损-20亿美元(YoY-126%),主因计入了39亿美元的Rivian投资亏损。本季度收入主要受海外疫情结束、去年基数较高叠加汇率等宏观逆风的影响。成本端持续面临运输、能源等方面的通胀压力,但管理层表示已在提升履约网络效率等可控成本上取得一定进展。随着海外疫情结束,本季度员工数环比下降,有助于改善生产力过剩并提升效率。管理层表示电商需求保持稳健,且下半年来自高基数的影响将减少。公司已放缓2022-2023年的运营扩张计划,预计下半年可控成本的下降将帮助公司提升运营效率及利润。我们认为物流网络和履约能力是海外电商业务的护城河,通过过去几年大量资本开支和前期投入,竞争优势显著并扩大。云计算业务长期用户不断增加(QoQ+13%,YoY+65%),将持续受益于行业的高速发展。

电商业务受高基数影响,AWS保持稳健增长

自营收入509亿美元(YoY-4%),3P零售收入274亿美元(YoY+9%)。本季度57%的商品(按数量)来自第三方卖家,为史上最高占比。Prime Day会员日于7月12至13日举行,共出售超过3亿件商品。AWS收入197亿美元(QoQ+7%,YoY+33%)。运营利润57亿美元,运营利润率29.0%,Q1为35.3%。截至6月底,AWS年化订单规模达到790亿美元。

2022Q3指引

总收入1,250-1,300亿美元,同比增长13%-17%。运营利润0-35亿美元,主因:1)履约网络提效,预计可控成本下降约15亿美元;2)AWS投入增加;3)Prime视频内容成本增加。

目标价201.07美元,买入评级

我们调整2022-2024年公司的收入预测至5,261/6,168/7,033亿美元,净利润预测至135/292/420亿美元。采用分部估值法,求得目标价201.07美元,对应现价44%的上涨空间,维持买入评级。

风险

1)如果全球经济陷入严重衰退,将对公司收入造成负面影响;

2)全球供应链的持续恶化导致运营费用大幅增加;

3)美元升值导致国际地区收入下降;

4)俄乌冲突导致燃油价格上涨;

5)Shopify等电商平台可能分流部分第三方卖家;

6)云计算市场竞争加剧的风险;

7)美国和欧洲的反垄断措施可能产生负面影响。

1

#

个

上一篇

下一篇

举报电话: 13816368049