fzzqyjs

发布方正证券研究所研究成果

上海

本文来自方正证券研究所于2022年8月2日发布的报告《锂电负极材料:一体化、大宗化、新技术产业化》,欲了解具体内容,请阅读报告原文。

张文臣 S1220522010003

刘晶敏 S1220522010004

周涛 S1220522010002

方杰 S1220522030001

申文雯 (联系人)

核心观点

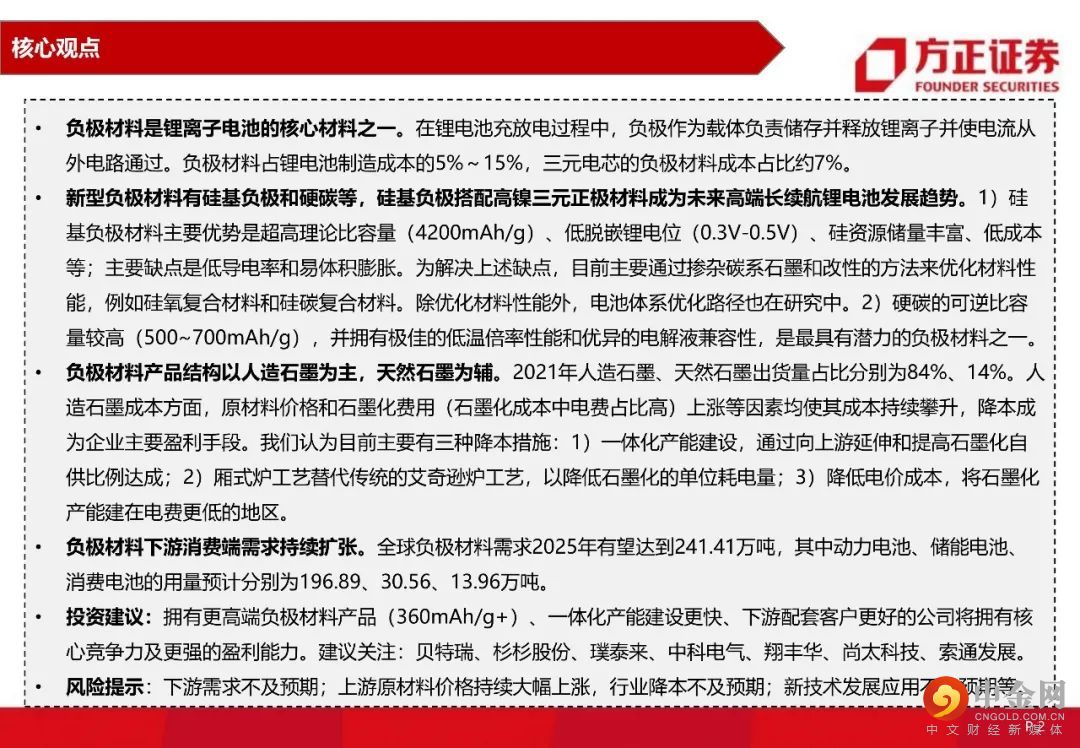

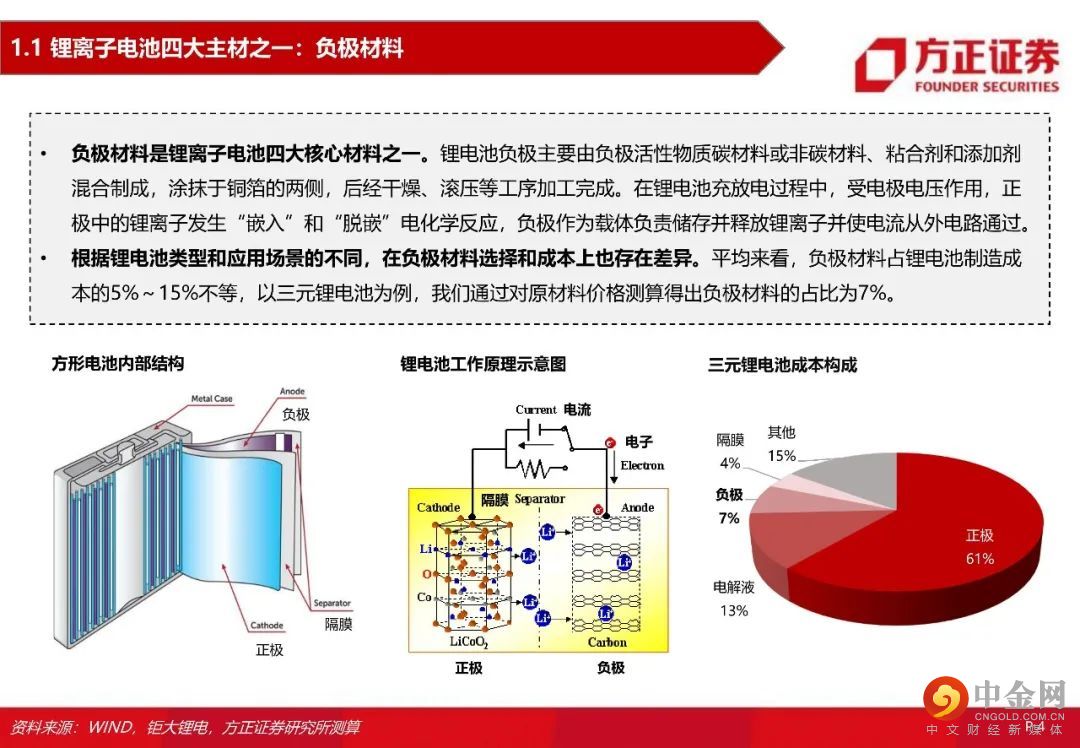

负极材料是锂离子电池的核心材料之一。在锂电池充放电过程中,负极作为载体负责储存并释放锂离子并使电流从外电路通过。负极材料占锂电池制造成本的5%~15%,三元电芯的负极材料成本占比约7%。

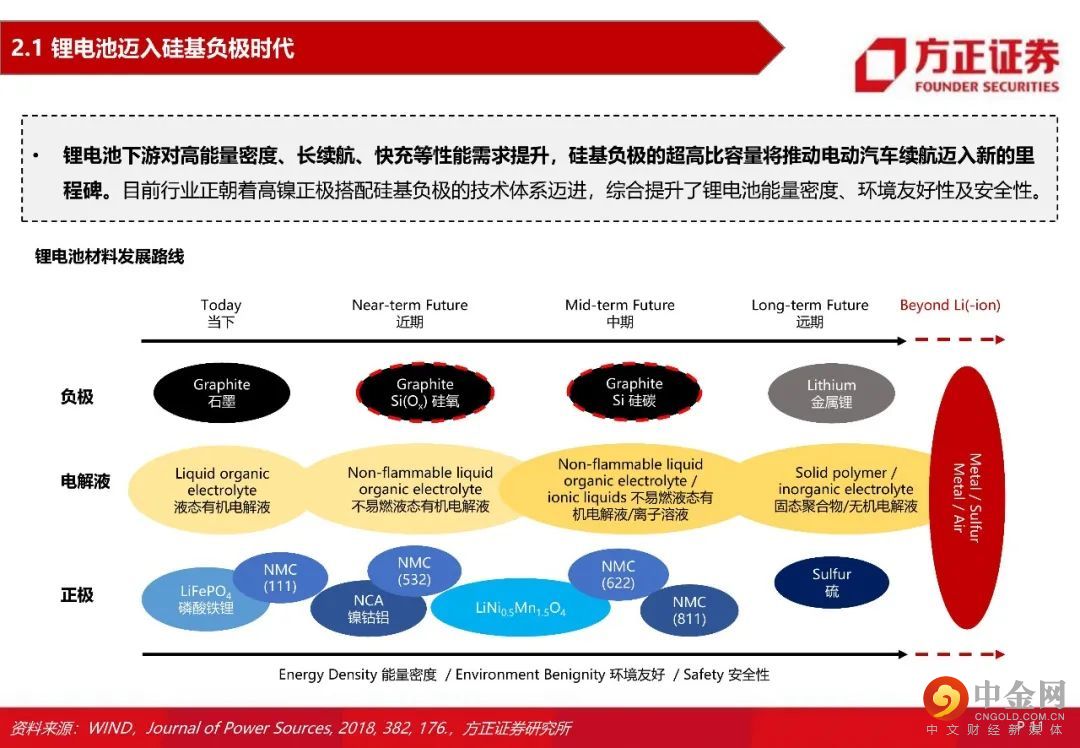

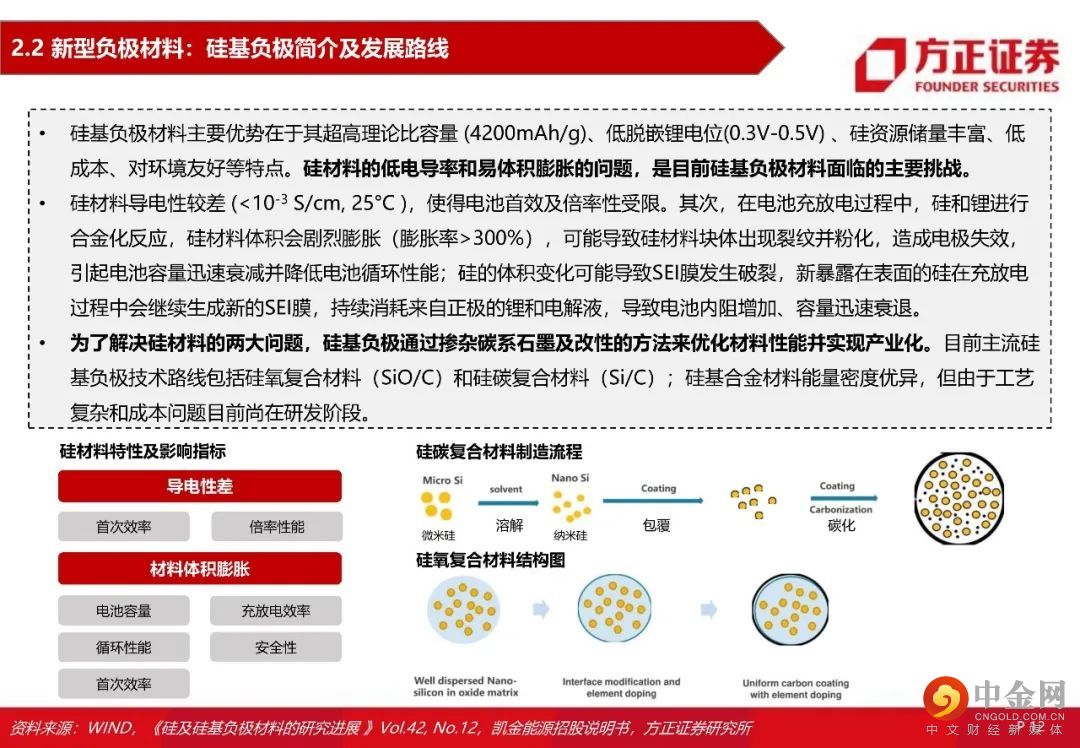

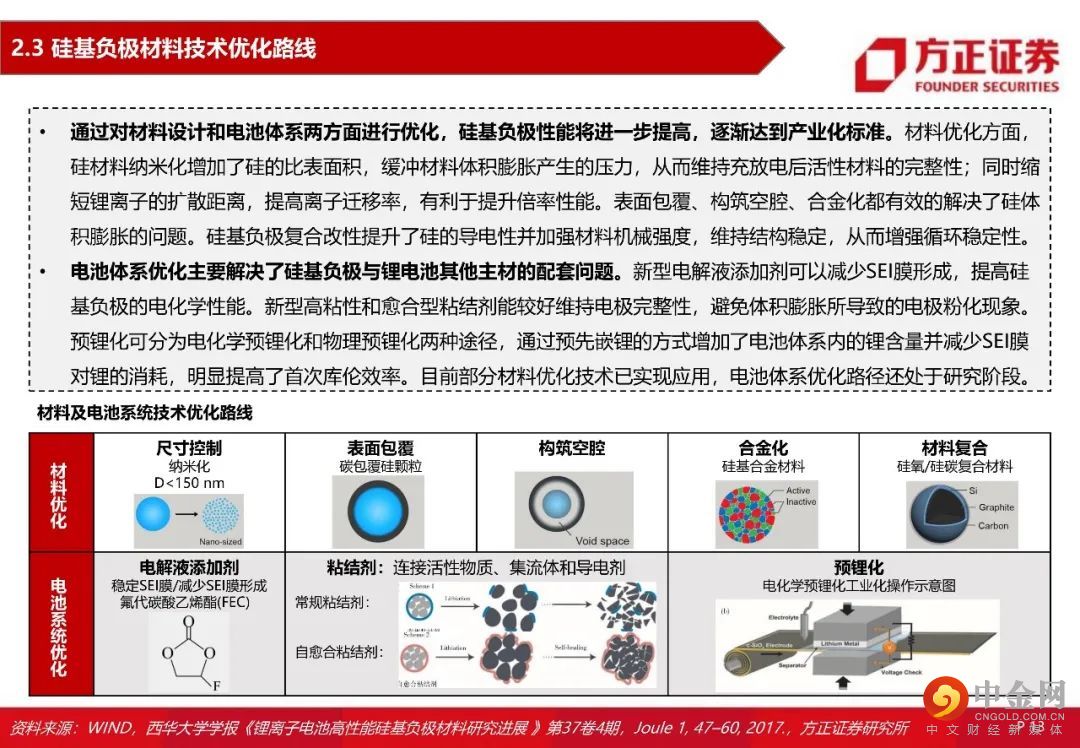

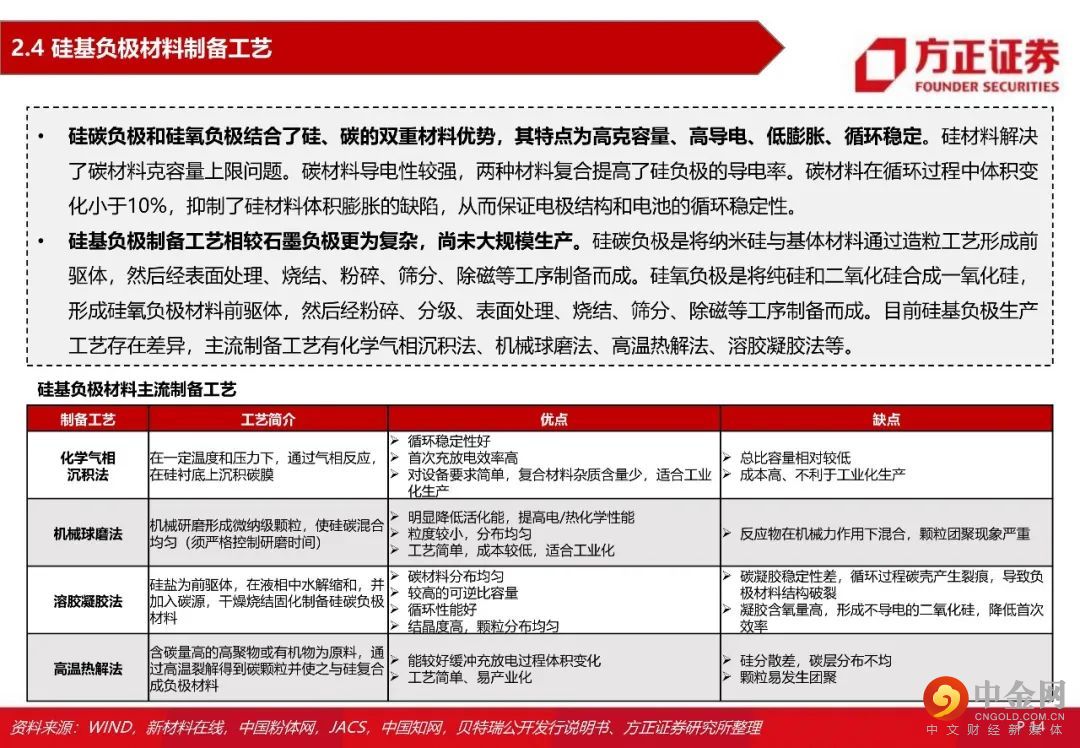

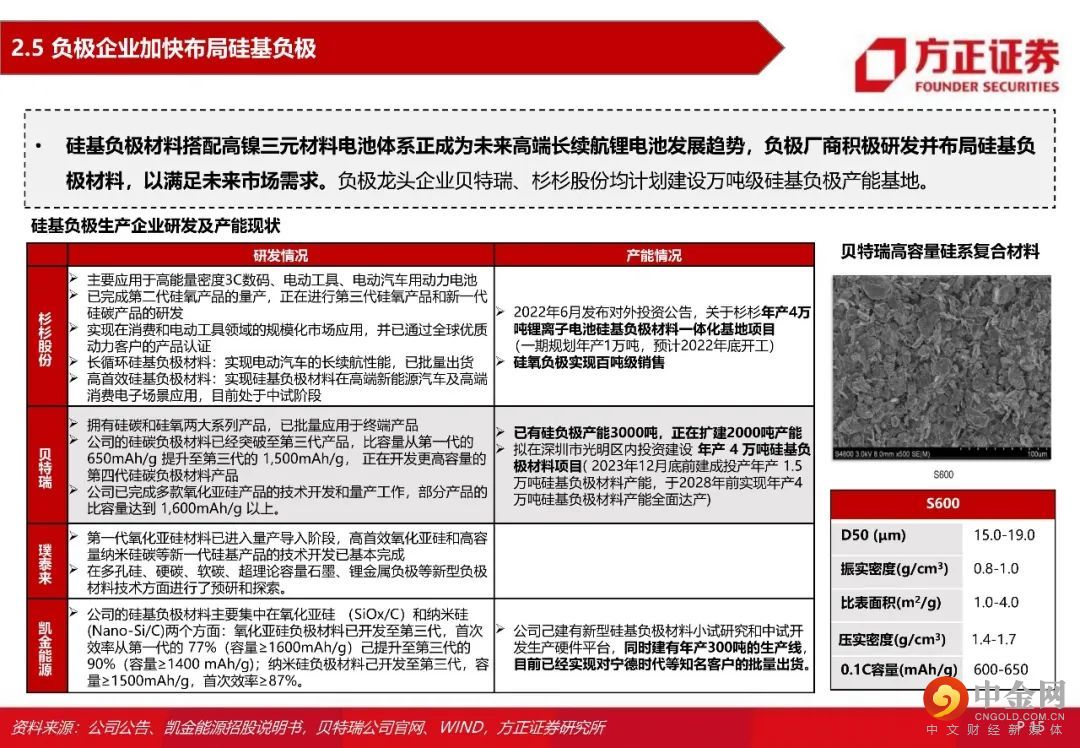

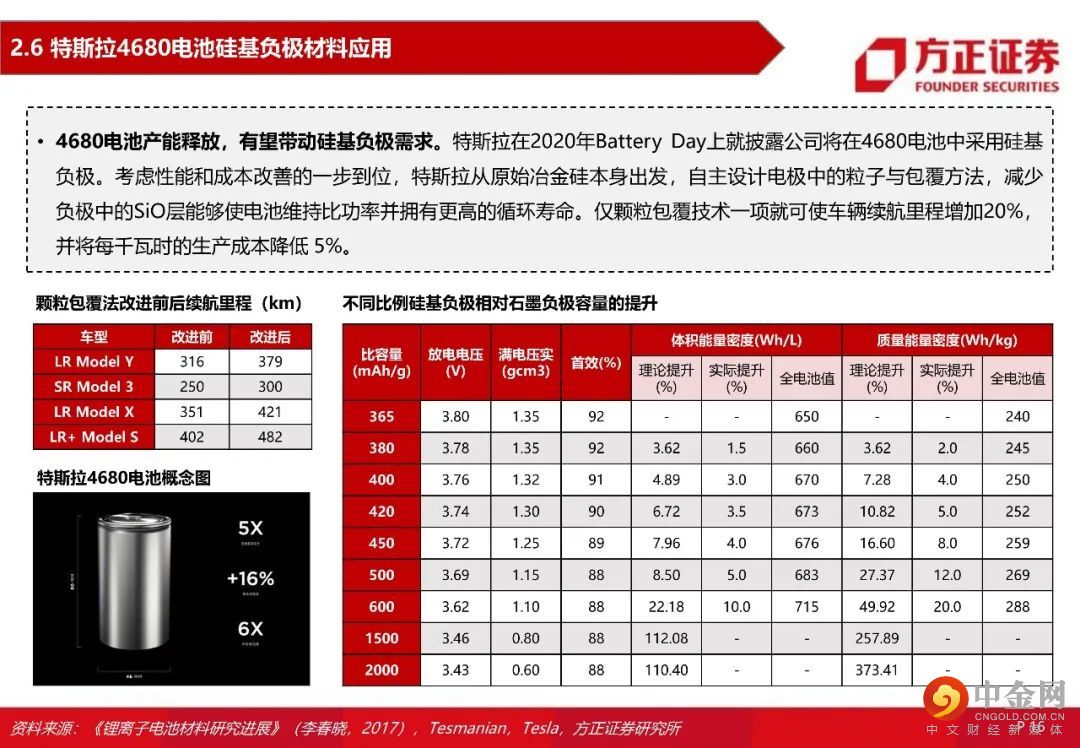

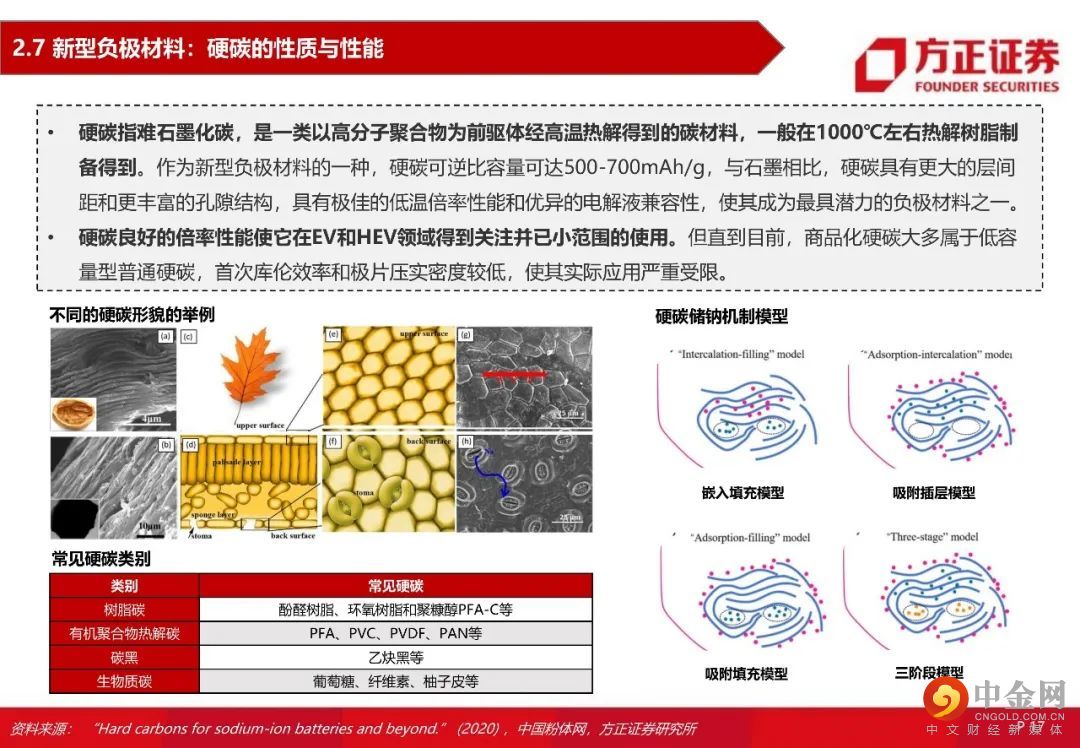

新型负极材料有硅基负极和硬碳等,硅基负极搭配高镍三元正极材料成为未来高端长续航锂电池发展趋势。1)硅基负极材料主要优势是超高理论比容量(4200mAh/g)、低脱嵌锂电位(0.3V-0.5V)、硅资源储量丰富、低成本等;主要缺点是低导电率和易体积膨胀。为解决上述缺点,目前主要通过掺杂碳系石墨和改性的方法来优化材料性能,例如硅氧复合材料和硅碳复合材料。除优化材料性能外,电池体系优化路径也在研究中。2)硬碳的可逆比容量较高(500~700mAh/g),并拥有极佳的低温倍率性能和优异的电解液兼容性,是最具有潜力的负极材料之一。

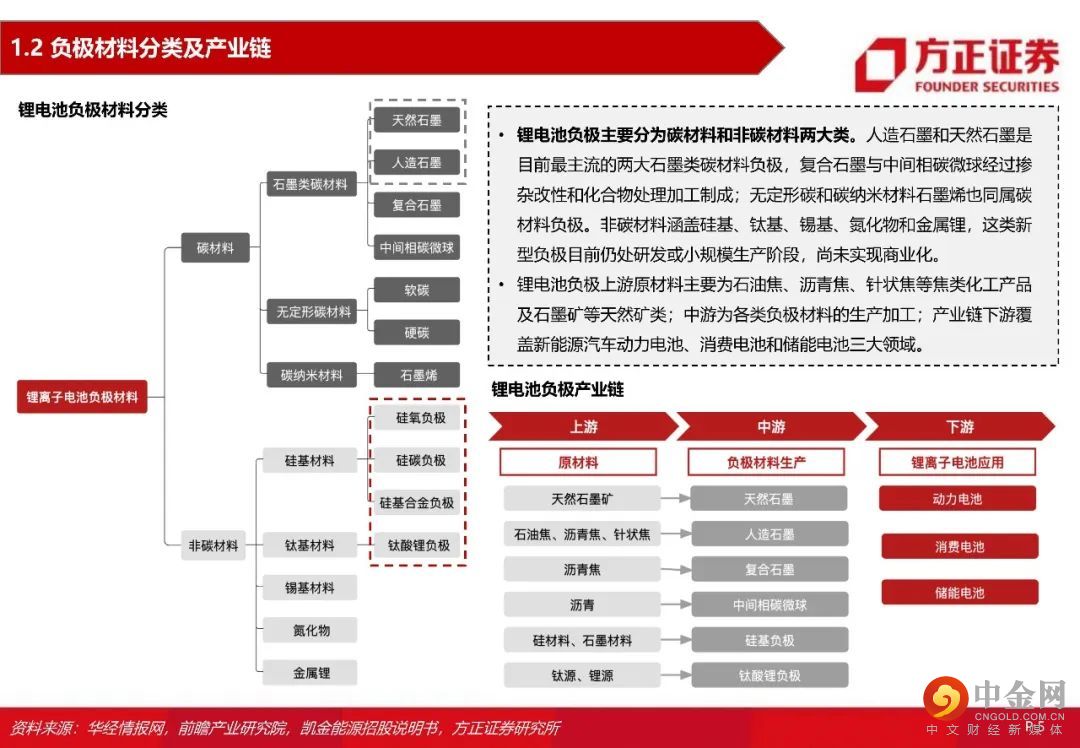

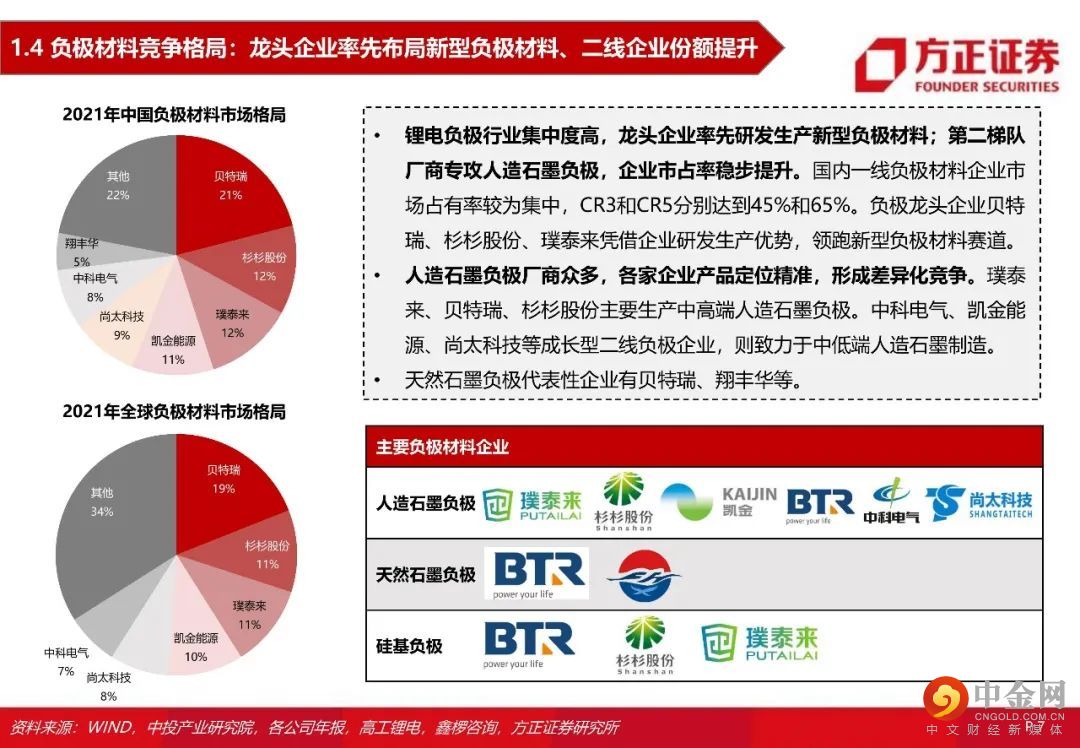

负极材料产品结构以人造石墨为主,天然石墨为辅。2021年人造石墨、天然石墨出货量占比分别为84%、14%。人造石墨成本方面,原材料价格和石墨化费用(石墨化成本中电费占比高)上涨等因素均使其成本持续攀升,降本成为企业主要盈利手段。我们认为目前主要有三种降本措施:1)一体化产能建设,通过向上游延伸和提高石墨化自供比例达成;2)厢式炉工艺替代传统的艾奇逊炉工艺,以降低石墨化的单位耗电量;3)降低电价成本,将石墨化产能建在电费更低的地区。

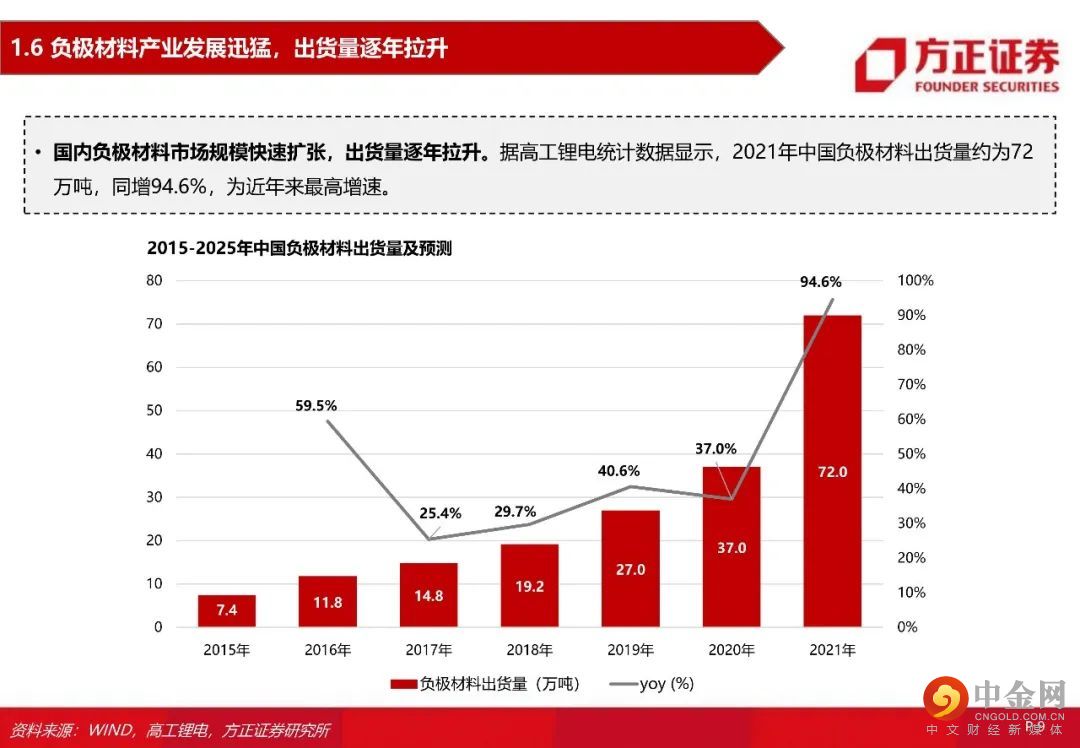

负极材料下游消费端需求持续扩张。全球负极材料需求2025年有望达到241.41万吨,其中动力电池、储能电池、消费电池的用量预计分别为196.89、30.56、13.96万吨。

投资建议:拥有更高端负极材料产品(360mAh/g+)、一体化产能建设更快、下游配套客户更好的公司将拥有核心竞争力及更强的盈利能力。建议关注:贝特瑞、杉杉股份、璞泰来、中科电气、翔丰华、尚太科技、索通发展。

风险提示:下游需求不及预期;上游原材料价格持续大幅上涨,行业降本不及预期;新技术发展应用不及预期等。

正文如下

以上为报告部分内容,完整报告请查看《锂电负极材料:一体化、大宗化、新技术产业化》。

方正电新团队

张文臣

方正证券研究所

电新首席分析师

张文臣:钢铁研究总院硕士,曾就职于金风科技,浦项(中国)投资有限公司,2015年7月入职太平洋证券,电力设备新能源行业首席,多年的产业和行业研究经历,擅长从产业链出发,深度挖掘行业投资机会。撰写多篇有影响力的深度报告,与多家公司保持良好的交流。

周 涛:北京师范大学硕士,多年电力央企项目管理工作经历,熟悉新能源发电、电力电子领域,曾就职于太平洋证券,擅长产业链研究,判断行业趋势。

方 杰:清华大学材料系硕士,6年金融从业经验。曾就职于太平洋证券,主要覆盖新能源汽车方向。

刘晶敏:北京大学硕士,金融专业背景,在证券行业摸爬滚打近十年,曾就职于中信建投证券,太平洋证券,东兴证券,干过营业部理财顾问,卖方行研,买方行研,善于从多个维度把握投资机会,目前主看光伏产业。

申文雯:哥伦比亚大学统计学硕士,期间研究过价格预测、配对交易等量化模型。2020年毕业后加入太平洋证券,担任研究助理。现在加入方正电新,主要覆盖新能源汽车方向。

#

个

上一篇

下一篇

举报电话: 13816368049