FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 建筑材料

股价: 14.94 港元

目标价: 18.0 港元(+20.5%)

市值: 602.95 亿港元

需求低迷,中期业绩承压

公司 2022 年上半年实现总收入 136.49 亿港元,同比增加 0.5%。期内毛利率为

38.4%,较同期下降 14.6%。权益持有人应占纯利为 33.05 亿港元,同比下降 38.5%,

位于此前盈喜公告中净利润减少 35-50%的下限区间,符合预期。净利润率由 39.6%

下滑至 24.2%,主要原因为 1)今年上半年中国建筑市场浮法玻璃需求受压,浮法

玻璃产品平均售价远低于同期水平;2)期内因供应短缺,使能源及原材料成本大

幅上升。

汽车玻璃表现最佳,下半年需求有望好转

上半年公司浮法玻璃、汽车玻璃以及建筑工程玻璃板块表现平稳,浮法玻璃收入

为 92.31 亿港元,同比下滑 4.1%,浮法玻璃价格出现较大下滑,因此收入占比从

同期的 70.9%下跌到 67.6%,毛利率从 55.3%下降到 34.3%。汽车玻璃需求良好,

销量实现双位数的增长,上半年收入为 29.47 亿港元,同比增长 14.0%,超过 80%

的汽车玻璃销往海外超过 130 个国家。毛利率稳中有升,同比提升 1.3%至 50.6%,

为表现最好的业务。建筑工程玻璃上半年收入为 14.71 亿港元,同比增长 8.0%,

主要得益于高端复合层玻璃加工比例的提升;毛利率下降 4.1%至 39.8%。去年下

半年开始,由于开发商资金紧张竣工有所放缓,需求出现较大幅度下滑,行业目

前已处于亏损状态,将有利于供应端的收紧,对价格形成支撑。

目标价 18 港元,维持买入评级

公司产能继续平稳扩张,今年将于印尼新建 4 条浮法玻璃生产线,合计产能 4400

吨。到今年年底,公司浮法玻璃产能将增长 8.5%至 890 万吨/年,汽车玻璃产能

将增加 16.2%至 2419 万片/年,Low-E 玻璃产能将提升 5.5%至 58 万吨/年。虽然

短期内地产处于下行周期,但在政府保交楼的政策下,下半年竣工端需求有望好

转。根据住房和城乡建设部最新发布,到 2025 年,完成既有建筑节能改造面积

3.5 亿平方米以上,建设超低能耗、近零能耗建筑 0.5 亿平方米以上。因此中长

期来看,中空节能玻璃的渗透率有望不断提升。我们给予 9 倍 PE 的估值中枢,目

标价 18 港元,维持买入评级。

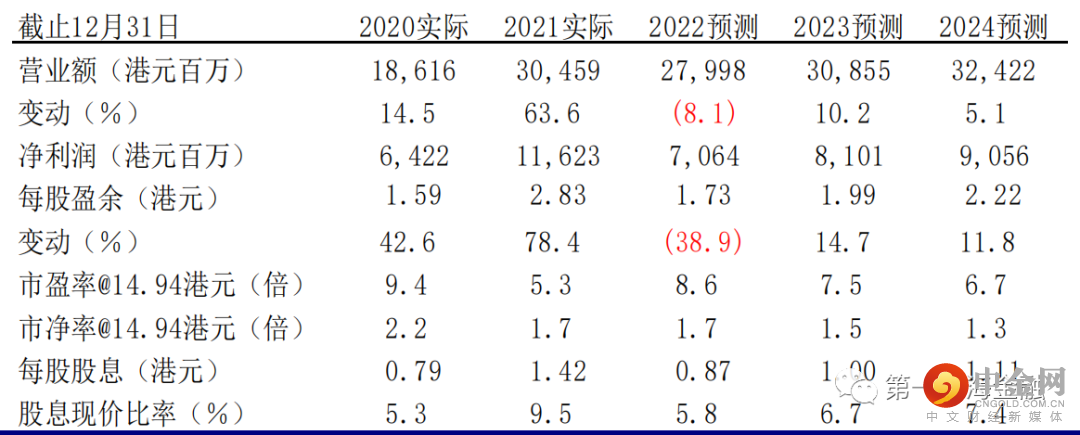

图表1:盈利预测

资料来源:公司资料、第一上海预测

#

个

上一篇

下一篇

举报电话: 13816368049