PhillipCapital-WX

提供环球证券和环球期货等产品的金融资讯服务

上海

李浩然先生(Eric Li) 高级分析师

| 投资建议 | 增持 |

| 建议时股价 | $6.940 |

| 目标价 | $8.210 |

| 推介日期 2022年8月5日 |

2021

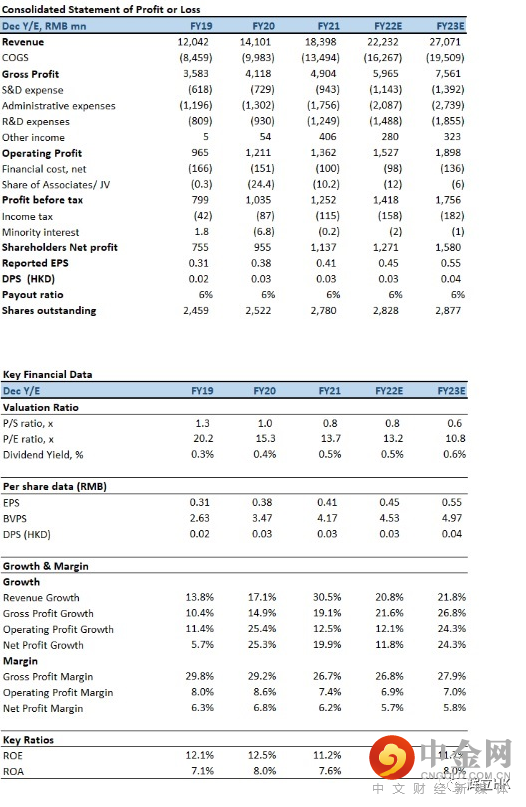

年,中软国际(

00354

)收入为

183.98

亿元(人民币.下同),同比增长

30.5%

,

2020

年同期为

141.01

亿元;当中,服务性收入为

181.32

亿元(

2020

年:

137.62

亿元),同比增长

31.8%

。增长的驱动主要来自核心大客户业务稳健增长和云智能业务的高速增长。期内,股东应占溢利

11.37

亿元(

2020

年:

9.55

亿元),同比增长

19.1%

;每股基本盈利约为

40.89

分(

2020

年:

37.86

分),同比增长

8.0%

。

如按业务集团划分,技术专业服务集团(

TPG

)收入

166.22

亿元(占总营业额

90.3%

),按年增

34.1%

,主要是来自

丰、腾讯、阿里、荣耀及某行业顶级

ICT

基础设施与智能终端提供商等核心客户业务的增长,但分部溢利仅升

4.1%

至

12.1

亿元,原因是期内该分部业务毛利率下降,同时研发投入进一步增加所致;互联网资讯科技服务集团(

IIG

)收入

17.76

亿元(占总营业额

9.7%

),按年升

4.2%

,升幅主要是来自解放号软件产业互联网平台业务所带来的增长,分部溢利大增

19.2%

至

1.48

亿元,主要是受惠于毛利率的提升及坏账拨备减少。

抢占市场份额、毛利率受压

期内,毛利约为

49.04

亿元(

2020

年:

41.18

亿元),同比增长

19.1%

。毛利率约为

26.7%

(

2020

年:

29.2%

),同比下降

2.5

百分点。毛利占服务性收入的比例为

27.0%

(

2020

年:

29.9%

),同比下降

2.9

百分点。毛利率波动主要是包括:公司看好主要客户的战略转型前景,为保证收入高速增长的前提下,牺牲短期利润去抢占市场的先发位势和份额;

2020

年社保公积金减免,报告期内恢复正常;公司加大了对战略业务和新业务的投入,增加了中高端技术人才储备。

与此同时,研发成本支出为12.49亿元(2020年:9.30亿元),同比增长34.3%,主要是期内公司继续加大对云智能业务、产业互联网平台的研发投入,令研发成本总额进一步增加。2021年,研发成本支出占总营收的比例为6.8%,相对于2020年6.6%上升了0.2百分点。截至2021年12月底止,公司员工总数达到92,039人,增长21.2%。当中,技术人员达到87,401人,占员工总数的95%,而项目经理、咨询顾问和高级工程师达到32,601人,占技术人员总数的37.3%。

中软国际目前在全球

47

个国家,拥有

2083

个活跃客户(前五大及前十大客户的服务性收入占总服务性收入比例分别为

71.3%

、

78.2%

),服务性收入大于

600

万元以上的大客户有

161

个,长期拥有

丰、腾讯、阿里、荣耀、平安、中国移动、百度、微软、中国电信、某行业顶级

ICT

基础设施与智能终端提供商等一批世界

500

强客户。公司也连续

4

年跻身

Gartner

全球

IT

服务市场份额排名

TOP100

,排名晋升至全球

80

名,

2021

年业绩更创上市以来新高。

在开源鸿蒙战略窗口期中,中软国际积极探索开源鸿蒙应用与服务联合运营新商业模式,拓展更多硬件终端产品加入开源鸿蒙生态,推动开源鸿蒙生态发展。至于云智能业务则为公司的第二增长曲线,并继续保持较高的增长,公司在IDC第三方云管理服务市场排名跃居第二,云迁移、云开发专业服务双双蝉联第一。报告期内,公司泛金融业务稳步提升,新增内外资银行、民营银行、海外金融机构等29家客户。除了持续深耕互联网行业,加速腾讯、阿里、百度等大客户渗透外,并不断拓展字节跳动、美团、京东等知名互联网企业客户。公司的运营商IT服务业务稳定增长,首次突破咪咕视讯、咪咕数字传媒、中国电信天翼电信终端、中电鸿信等重要客户,并与运营商合作推广5G To B数字工厂解决方案,覆盖铝业、钢铁、机械电子、运输等行业。

投资建议:

自

2003

年创业板上市以来,公司收入和服务性收入一直保持高速增长,从

2003-2021

年,收入的年均复合增长率达到

29.9%

,服务性收入的年均复合增长率达到

37.6%

。公司维持其

2022

财年收入按年增长

20-30%

的指引,

2023

财年的收入目标为

300

亿元。

2022

年,中软国际、深开鸿先后与天津市政府、青岛国创智能家电研究院建立战略伙伴关系。前者主力构建天津开源鸿蒙产业生态发展的基础平台,在天津智慧城市、智慧政务、智慧社区等场景推广落地开源鸿蒙系统解决方案,重点在党政、交通、能源、水利水务、金融、工业等领域推动开源鸿蒙商业发行版适配适用,通过打造标杆示范案例。后者,将以开源鸿蒙为起点,结合智能化、安全性、场景化等技术联合开发家电行业泛终端操作系统,并将共同面向家电领域推动操作系统应用组件及芯片、模组、方案板、整机等套件开发,形成家电产品由非智能化到智能化、由低智能化到高端智能化的端到端解决方案套件。此外,公司又与比亚迪汽车签署技术服务协议,助力比亚迪智能网联系统的手机移动端开发建设,推进智能网联汽车的智能水平。我们预期公司

2022

年

EPS

预测为

0.45

元,目标价为

8.21

港元(相当于

15.6

倍

2022

年市盈率,这是基于过去二年平均市盈率),并给予

“增持”评级。

风险因素:

1

)疫情恶化超出预期;

2

)鸿蒙应用发展不及预期;

3

)智能云业务发展差于预期。

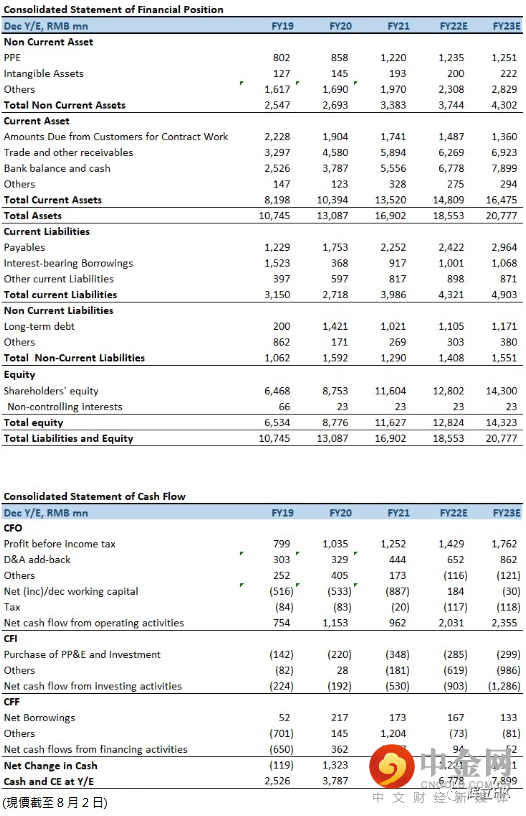

财务资料

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失,

概不负责。辉立证券

(

香港

)

有限公司

(

或其任何附属公司

)

、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖

(

不论是否以委托人身份

)

及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

长按或扫描下列二维码关注

“辉立资本”

#

个

上一篇

下一篇

举报电话: 13816368049