htfutureswx

海通期货——衍生品财富管理专家

上海

关注海通期货

铝

沪铝围绕 18200 元/吨一线区间震荡,主力合约 2209 收盘涨 25元至 18190 元/吨,涨幅为 0.14%;沪铝近月-连一月差扩大至 220 元 /吨。当日 15:00 收盘伦敦三月铝报价 2377.50 美元/吨。现货方面,华东地区成交集中在 18370-18410 元/吨,现货升贴水较昨日走扩 20元至贴水 50 元/吨;中原(巩义)地区成交集中在 18290-18330 元/吨,现货升贴水较昨日扩大 50 元至贴水 130 元/吨。盘面价格走强但现货市场表现悲观跟涨乏力,贴水区间不断扩大,贸易商普遍反应出货不畅。产业方面,截止 2022 年 8 月 4 日国内电解铝社会库存67.8 万吨,较上周四库存增加 0.7 万吨,较去年同期库存下降 5.4万吨。其中无锡地区到货量有限仍降库,巩义地区库存小幅增加。美联储官员鹰派言论使加息预期升温,有色金属仍承压。基本面看海外电力高企和 LME 库存低位存在支撑;国内供应端受电力和低利润影响进度有所放缓,但整体产能仍延续缓慢增加,周内下游开工小幅下滑,现货市场拿货仍是刚需为主,维持贴水。本周国内社会库存延续累库,后续仍需关注到货量增加带来的压力。另外有消息称澳煤进口放开,煤价下行预期增强,成本支撑或有下行。整体上铝价缺乏持续向上动力,震荡为主,关注库存变动和海外能源问题。

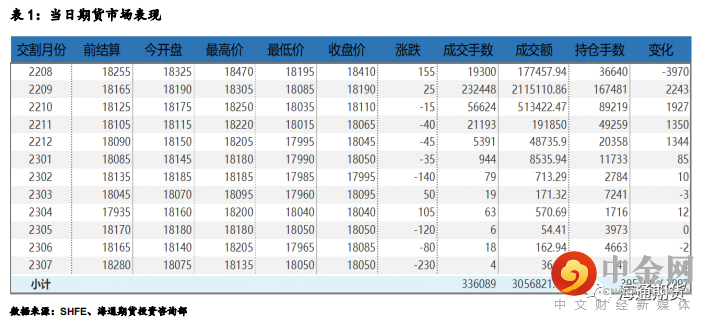

期货行情

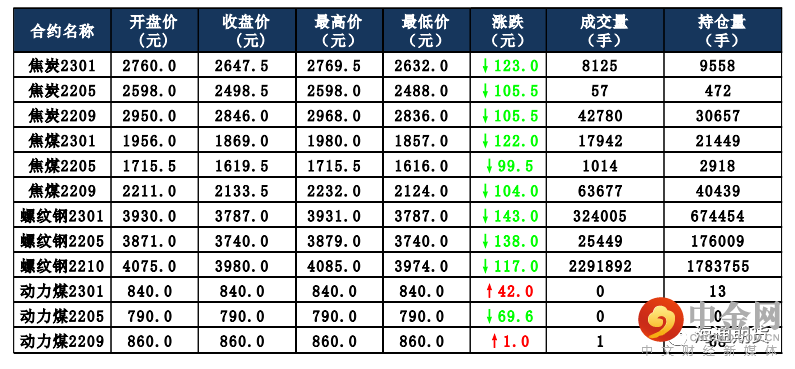

产业数据

焦煤焦炭

焦炭主要逻辑 山东、河北等部分焦企对交谈开始提涨,湿熄焦上调 200 元/吨、干熄焦上调 240 元/吨。供应方面,焦企继续处于限产状态,开工率一般,由于部分期现公司和贸易商积极入市买货分流货源,以及钢厂复产预期强烈,对焦炭采购积极性提高,支撑焦企出货顺畅,厂内库存低位运行。需求方面,钢厂高炉开工一般,多数钢厂继续保持限产的状态,但近期钢材价格走强,钢厂利润得到一定修复,部分钢厂高炉已经开始复产,对焦炭需求或将好转。4 日,焦炭 09 合约偏弱运行,截至收盘价格为 2846 元/ 吨跌幅为 3.57%。持仓方面,4 日 09 合约十大主力机构多空单均变化不 大,终十大主力机构净空仓约 1800 手。受钢价上涨以及期货盘面拉涨等因素影响,部分期现公司和贸易商积极入市买货,叠加钢厂复产预期增强,对焦炭采购开始积极,部分焦企厂内库存明显下降,对后市看涨情绪较强,预计焦炭 09 合约震荡运行。

焦煤主要逻辑 中间投机贸易商及洗煤厂开始适量采购,且下游企业对原料煤需求增加,煤矿出货情况较好,叠加线上竞拍部分煤种溢价成交,市场看降情绪减弱,带动部分煤矿报价有探涨预期,但目前线上竞拍部分煤种仍有流拍现象,叠加当前下游市场整体需求偏弱,煤矿新增订单较少,煤矿对后市看涨信心不足,报价多趋稳为主,个别有小幅上调迹象。下游方面,成材价格上涨,且期货盘面持红上行,带动焦钢市场情绪向好,部分焦钢企业对原料煤开始适量采购。4 日,焦煤 09 合约偏弱运行,截至收盘价格为2133.5 元/吨,跌幅为 4.65%。持仓方面,4 日 09 合约十大主力机构多单减少约 800 手,其中东证期货减少 460 余手,中辉期货减少 300 余手;空 单减少约 750 手,其中永安期货减少 270 手,最终十大主力机构多空仓基本持平。目前焦化厂仍然亏损较多,向焦煤压价意图明显,但近期期货市场波动较大,预计短期焦煤 09 合约震荡运行。

当日市场情况

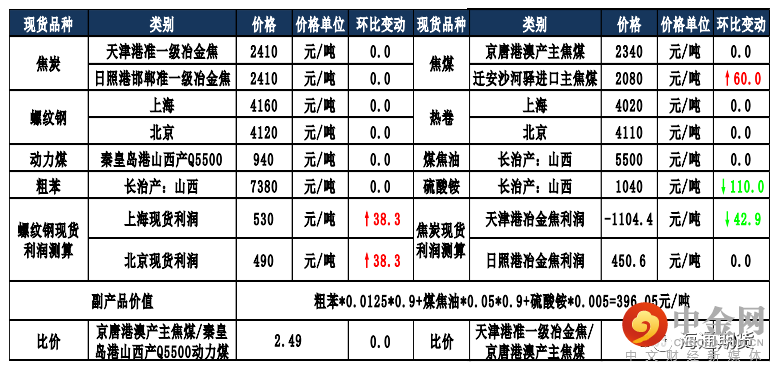

现货市场

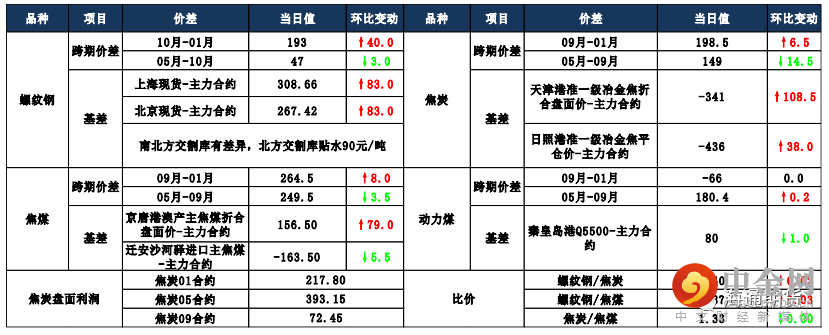

期货市场价差监测

粕类

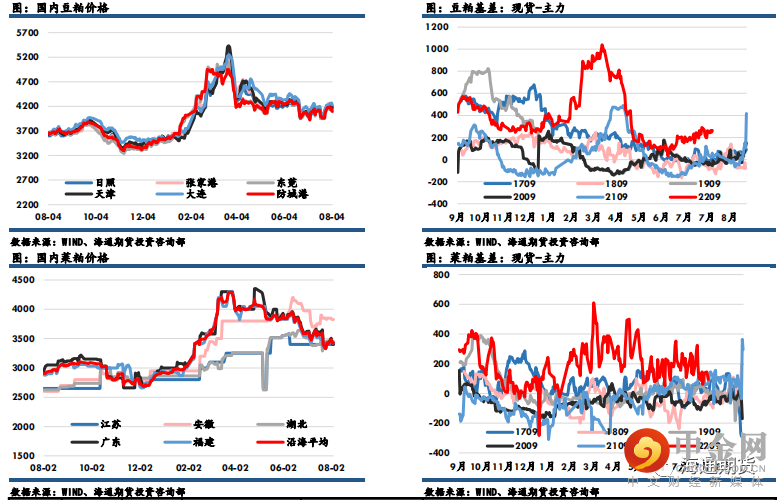

豆粕主力收盘3946元,下跌9元,跌幅0.23%,菜粕主力报收2729元,上涨26元,涨幅0.96%。沿海区域油厂主流报价在4120元/吨-4180元/吨,天津4180元/吨跌30元/吨,山东4170元/吨跌10元/吨,江苏4150元/吨跌20元/吨,广东4120元/吨跌40元/吨。主产区天气改善叠加美元指数走强,美豆下滑拖累国内两粕价格,油脂集体走弱支撑两粕跌幅相对较小。USDA每周作物生长报告称,截至7月31日当周,美豆生长优良率为60%,较上周上调1%,高于预测值,持平于去年同期。因周末种植带久旱逢甘霖,伊利诺伊州、南北达科他州、明尼苏达州等地出现降水。8月进入美豆关键生长期,仍需密切关注天气预报。国内原材料供应受累于二季度较差的进口利润,预计后期 8-9月进口大豆量减少,叠加近期豆粕表观消费量整体向好,豆粕有望不断去库存,豆粕基差或将维持坚挺格局

国内价格数据追踪

螺纹钢、铁矿石

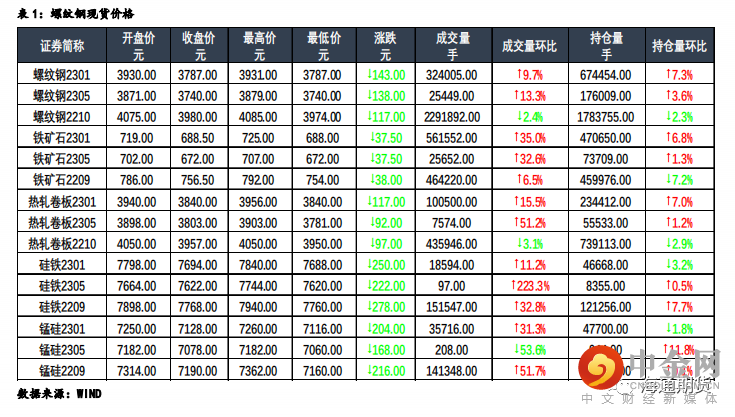

钢材:今日主力合约震荡走弱,上海螺纹下跌 30 元/吨至 4130 元/吨,上海热卷下跌 70 元/吨至 3950 元/吨。螺纹 10 合约,永安期货买单持仓减少10416 手,卖单持仓减少 3545 手;前二十名期货公司买单持仓减少 37647手,卖单持仓减少 18669 手。钢联数据显示,8 月 3 全国建材成交量合计15.3 万吨、环比小幅降低,低于上周的成交量均值 17.1 万吨,本期全国样本钢厂螺纹钢周产量为 245.59 万吨,环比增加 13.22 万吨,同期最低水平,螺纹社会库存周环比降低 38.86 万吨至 603.03 万吨,钢厂库存环比降低 27.65 万吨至 216.32 万吨,当前螺纹总库存已降至近 4 年的最低点,表观需求环比小幅增加 1.18 万吨至 312.1 万吨,仍处同期偏低水平。从本期数据看,钢厂利润边际改善进而带动螺纹产量上升初见端倪,螺纹总库存继续大幅下降,但热卷端数据偏弱,产量以及总库存周环比基本持平,后市重点关注成材供需两端的增速差异。当前国内宏观政策定调托而不举,海外方面加息持续,整体宏观因素对盘面的支撑力度逐步降低,后市重点关注成材需求恢复力度以及钢厂复产动向。

铁矿:今日主力合约走势较弱,连铁 01 合约,永安期货买单持仓减少1573手,卖单持仓增加 3040 手;前二十名期货公司买单持仓增加 20764 手,卖单持仓增加 22188 手。Mysteel 数据显示,8 月 3 日矿石现货港口成交量为74.5 万吨、环比小幅增加,低于上周的成交量均值 77.64 万吨,上周 19 港口澳洲巴西铁矿发运总量环比增加 133.8 万吨至 2653.5 万吨,同期偏强水平,45 港到港总量 2165.3 万吨,环比增加 114.5 万吨,同期偏强水平。近期钢厂利润的边际改善叠加屡创新低的钢厂进口矿库存,致使市场产生后市钢厂复产以及补库的预期,进而带动此前盘面的大幅上行。但从基本面来看,预计三季度外矿供应环比存在增量、铁矿供应端将逐步宽松,叠加港口进口矿库存持续累库、高炉开工数据持续降低,短期铁矿基本面偏弱,后市需要钢厂复产逻辑兑现给予盘面支撑。

国内价格指数

现货市场情况

#

个

上一篇

下一篇

举报电话: 13816368049