港股TMT周观察:平台经济专项整改接近尾声,互联网企业降本增效效果或将逐步显现

►►►

概要

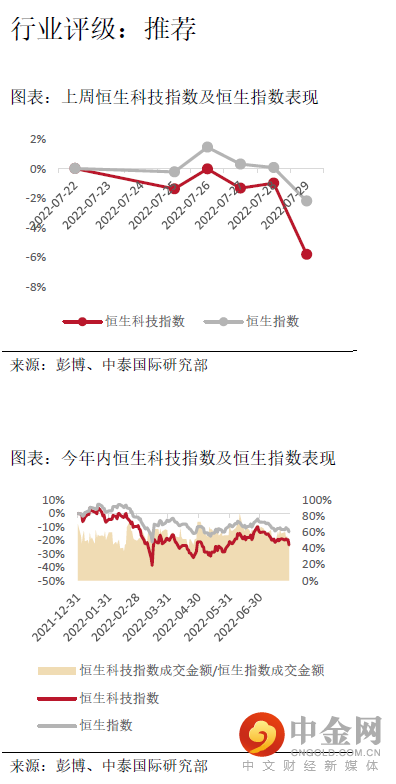

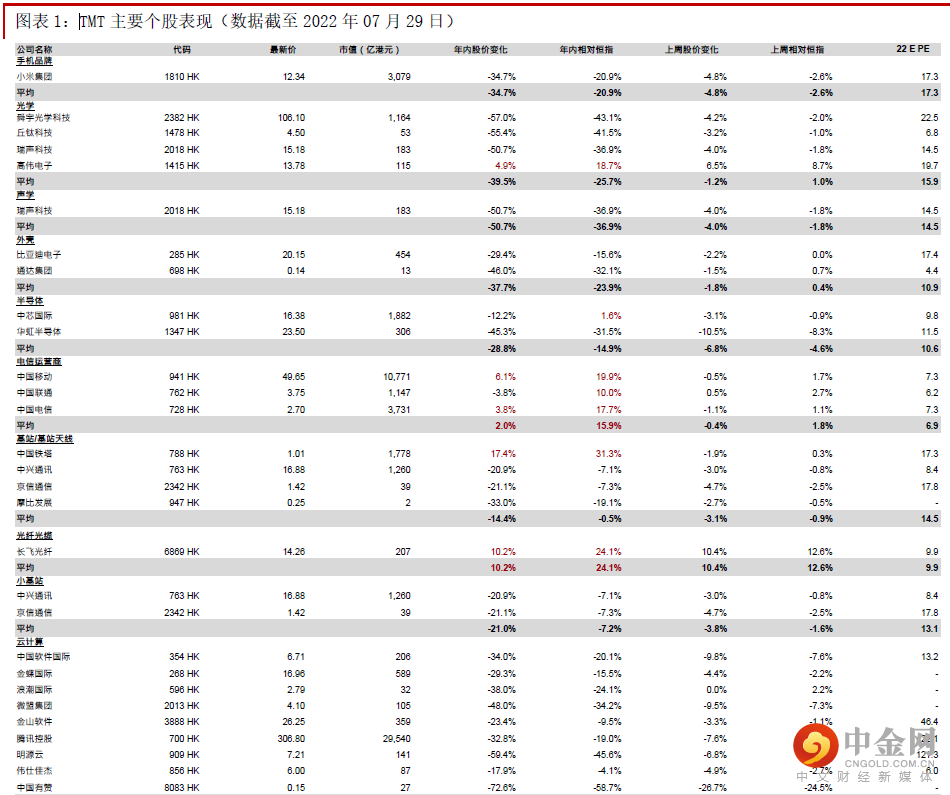

表现回顾:恒生科技指数窄幅震荡后下跌

上周恒生科技指数窄幅震荡后于周五出现较大下跌,一周下跌5.8%,跑输恒指3.6个百分点。细分领域中,仅三大电信运营商及个别股份跑赢恒指。

上周重要事件:

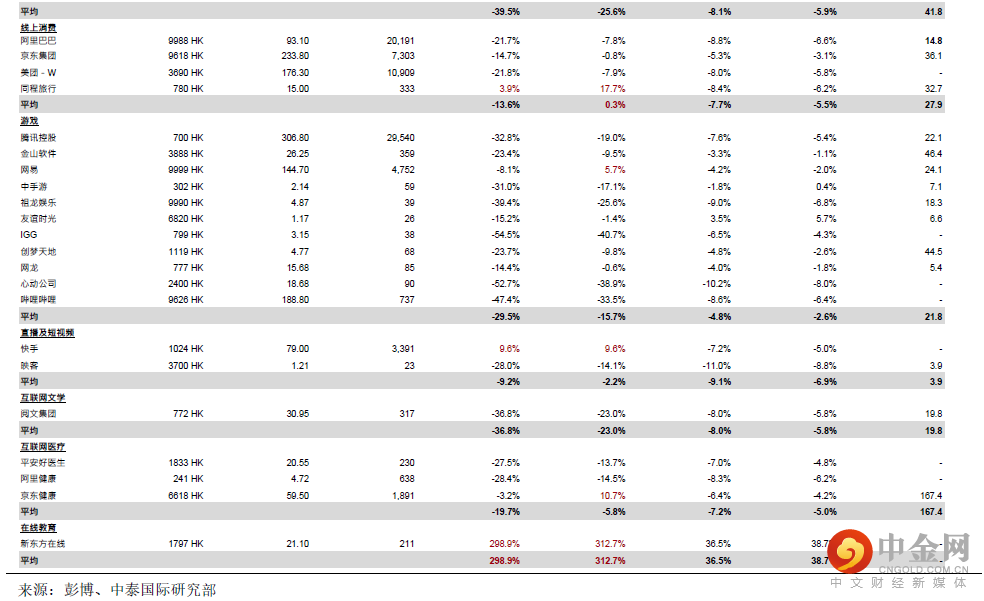

阿里巴巴-SW(9988 HK;BABA US)申请在香港联交所主板第二上市转为主要上市:阿里巴巴于上周二(7月26日)公告将会按照香港上市规则申请香港为主要上市地,预期将于22年底前生效,完成后公司将成为以美国存托股份于纽约证券交易所及以普通股份于香港联交所双重上市的公司。此外,哔哩哔哩-SW(9626 HK;BILI US)亦已申请转为香港双重上市;金山云(KC US)于上周正式递交港股双重主要上市A1申请;此前互联网行业已有贝壳-W(2423 HK;BEKE US)、知乎-W(2390 HK;ZH US)完成了港股双重主要上市。我们认为双重上市将成为中概股选择趋势;与第二上市相比,双重上市不需要依赖全球另一个证券交易所上市地位,可为面临美国退市风险的中概股增添保障;但鉴于港美股市场成交量差异,转为双重主要上市是否能够如预期扩大港股成交量仍待观察。

1H22中国规模以上互联网和相关服务企业收入保持正增长,利润总额降幅进一步收窄:工信部于上周三(7月27日)发布数据显示,1H22中国规模以上互联网和相关服务企业完成互联网收入7,170亿元,同比增长0.1%,增长有所放缓;实现利润总额645.4亿元,同比下降6.2%,降幅进一步收窄。其中,以信息服务为主的企业(包括新闻资讯、搜索、社交、游戏、音乐视频等)互联网业务收入同比增长8.5%,增速较1-5月份回落0.6个百分点,高出全行业整体增速8.4个百分点;以提供生活服务为主的平台企业(包括本地生活、租车约车、旅游出行、金融服务、汽车、房屋住宅等)互联网业务收入同比下降24.6%,降幅较1-5月份扩大4个百分点;主要提供网络销售服务的企业(包括大宗商品、农副产品、综合电商、医疗用品、快递等)互联网业务收入同比增长17.8%,增速较1-5月份回落4.8个百分点,高出全行业整体增速17.7个百分点。我们认为互联网企业降本增效措施效果将逐步显现,建议关注主要互联网公司于8月公布的2Q22业绩及对3Q22的展望,静待业绩反弹机遇。

中共中央政治局会议指出将对平台经济集中推出一批“绿灯”案例:中共中央政治局于上周四(7月28日)召开会议,分析研究当前经济形势,部署下半年经济工作会议,其中指出要推动平台经济规范健康持续发展,完成平台经济专项整改,对平台经济实施常态化监管,集中推出一批“绿灯”投资案例。我们认为这意味着平台经济整改进入最后阶段,监管将给予更多指引,市场对监管边际变化的忧虑将逐步消除,利好相关公司估值修复。

本周关注:

重点公司业绩:阿里巴巴-SW(9988 HK;BABA US)将于本周三公布季度业绩。

举报电话: 13816368049