一、本周要点提示

(一)7月27日,农业农村部回复了罗良娟、刘永好全国人大代表提出的关于稳定生猪产能建议、降低周期性波动的建议。对两人的回复涵盖猪肉加工、猪肉安全质量、生猪保险、生猪期货、猪肉安全溯源。

关于提升猪肉加工技术水平。2018年以来,累计安排中央财政资金超过12亿元,统筹建设以生猪为主导产业的优势特色产业集群6个、农业产业强镇40个。通过项目带动,优化资源要素配置,促进企业升级技术工艺装备,推动猪肉精深加工发展。

关于强化猪肉质量安全监督管理。鼓励大中型肉制品企业按照良好生产规范组织生产,提升食品质量安全管理水平,已有2131家企业采用HACCP、ISO22000等先进食品安全管理体系。同时,加大对中小肉制品生产企业、加工小作坊的扶持和技术服务力度,助力转型升级。

关于加大信贷、保险政策支持力度提升生猪保险,增加购买价格和饲料成本等部分。2021年,中央财政安排生猪农业保险保费补贴95亿元,较上年增长约17%。

关于完善生猪期货交易机制和引导评级机构合理客观评价。养殖企业启动并运行生猪期货、提升产业客户期货参与度、完善评级基础制度体系。生猪期货日均成交量、持仓量由上市初期的2.21万手、2.14万手增加至2022年5月份的4万手和11万手。全国生猪养殖前20家龙头企业中,11家成为生猪期货交割库,十余家生猪养殖上市公司计划利用期货市场辅助经营。

关于完善猪肉质量安全溯源制度。严把原辅材料质量安全关、提升产业链风险防控水平、要求学校食堂建立食品安全追溯体系严格执行猪肉等食品原料进货查验要求,公开食品原料采购和加工制作信息。鼓励采用信息化手段采集、留存猪肉等食品经营信息,保证食品质量安全可追溯。

(二)7月27日,农业农村部回复了徐德全全国人大代表提出的关于做大做强生猪养殖业的建议。回复内容主要涵盖了生猪疫情、市场以及废弃物三方面。

关于提升生猪养殖业抗击疫情风险的能力。加强动物疫病监测预警、突出生猪检疫和运输环节监管、强化防疫技术宣传指导。进一步支持疫病防控设备研发、生猪运输车辆洗消中心建设,提升全行业生物安全水平;强化基层动物防疫体系建设,持续开展疫病防控知识培训,确保不发生区域性重大动物疫情,营造安全健康的养殖大环境。

关于完善生猪养殖市场保护机制。强化监测预警引导、探索开展生猪产能调控、支持企业开展一体化经营。压实生猪产能分级调控责任,稳定长效性支持政策,引导养殖场户科学安排生产。同时,联合财政部门,进一步通过降低农产品加工行业增值税率、扩大增值税进项税抵扣范围等措施,支持引导生猪产业全链条发展。

关于强化畜禽废弃物处理利用。启动实施畜禽粪污资源化利用整县推进项目、加大财政补贴力度、强化技术服务。截至2021年底,全国畜禽粪污综合利用率超过76%,规模养殖场设施装备配套率达到97%,分别比2015年提高16个和47个百分点,基本解决规模养殖场畜禽粪污直排问题,畜禽养殖污染状况明显改善。

二、行情回顾

上周主力合约震荡反弹调整。周二日内达到周内最低点19965;周五达到周内最高点21390。

图1:

生猪09合约

资料来源:文华财经、中期研究院

上周生猪价格继续大涨,周内外三元出栏均价20.86/公斤,较前一周下跌5.89%。上周猪价下跌为主,市场整体猪源供给充足,散户多顺势出栏为主,当下正值消费淡季叠加暑假期间学校需求减少,白条走货难度较大,屠企维持低开工率,月底猪源供应或有所收紧,但利好因素有限,短期市场或窄幅波动。

图2:

生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

1、出栏体重

上周全国出栏平均体重126.58公斤,较前一周涨0.56%,150公斤以上出栏占比7.42%,增加0.58%;90公斤以下占比6.63%,持平。上周出栏均重继续小幅上涨,北方市场二次育肥陆续出栏,且前期集团场出栏体重均有不同程度增加,南方受雨水影响一般,小体重提前出栏现象较少,预计下周体重窄幅变动。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

2、补栏情况

上周外三元仔猪出栏均价为849元/头,较前一周涨20元。二元母猪市场销售价为1888元/头,较前一周涨9元。随着近期毛猪价格回落,仔猪价格也涨幅收窄,购买仔猪积极性有所下降。二元母猪价格上涨再次受挫,散养户三元回交为主,规模场多自留二元,交易量较少,预计短期上涨空间有限。

图4:

仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在89838头/日,较上周下跌6.02%。上周宰量继续下滑,市场消费持续低迷,各地宰量均有不同程度降低,周内华南市场受天气影响,鲜肉消费进一步降低,白条订单缩量,宰量同步走低,下周宰量或仍低位调整。

图5:

屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

上周全国白条均价为27.72元/公斤,较前一周跌5.30%。生猪继续下行,白条价格跟跌,仅个别市场因口罩因素囤货消费稍有好转,终端消费依旧疲软,对高价猪肉抵触较强。预计短期白条震荡调整。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

(三)行业利润

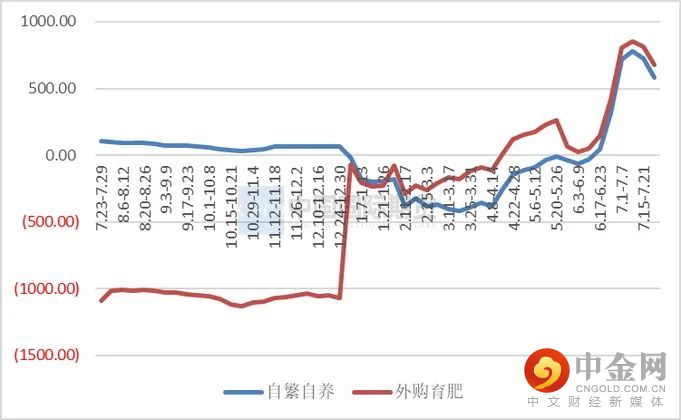

本周自繁自养周均盈利7584.38元/头,外购仔猪盈利674.67元/头。由于猪价出现一定回落,养殖利润较前一周有所下滑,但整体依旧可观,而且饲料价格有望下跌,养殖利润预计向好。

图7:养殖利润

资料来源:涌益咨询

四、操作建议

从供需关系来看,供应减少驱动的上涨已经充分反映到猪价里了,后面猪价就是供给和需求的博弈了。若8月消费好转,可能会有一些提前一些在9月之后压栏和二次育肥的猪出现提前增重,8月价高同时透支后面涨幅;若8月消费一般甚至更加疲软,则是远月利好更多,初步可看到24-26元/公斤。

进入8月,09合约投机参与意义不大了;01合约目前无法确认节前还是节后合约,单边投机目前时机不到;03合约淡季合约,而且面临着四川交割库高升水问题,进一步打压盘面,03可逢高做空。

举报电话: 13816368049