在当前货币政策紧缩周期中,加息可能并不意味着货币走强

从历史上看,利率与汇率呈正相关,利率上升意味着货币走强。然而,在当前货币政策紧缩周期中,加息是为了遏制通胀,而不仅仅是经济增速在低通胀的背景下已经回升,利率必须正常化(正如最近几轮加息周期的情况)。因此,有一点变得越来越明显,即央行收紧政策并没有在十国集团外汇市场引发同等程度的反应。大幅加息不再是对汇率明显有利的因素。

我们仍然认为美元在中短期内有升值空间

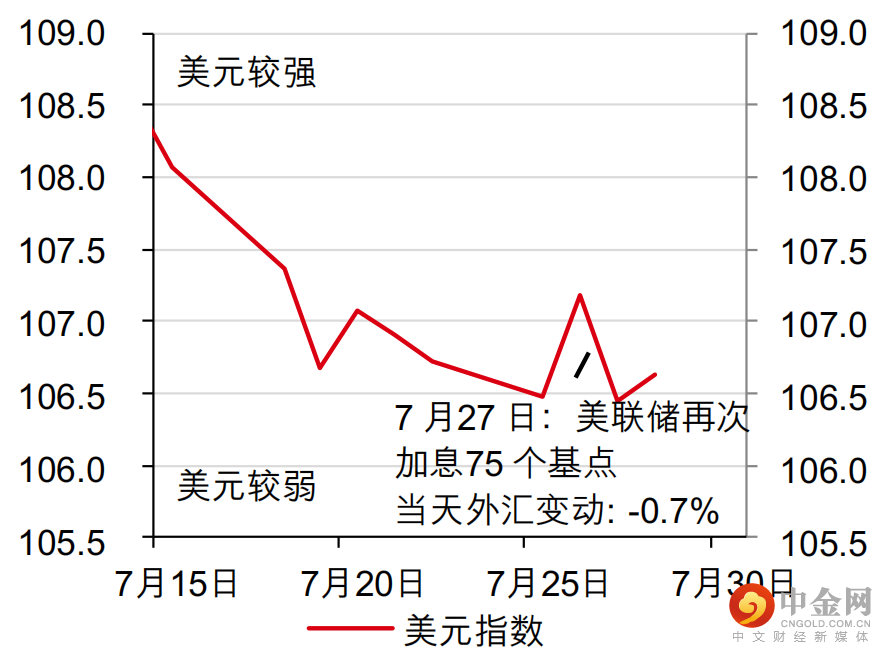

例如,正如普遍预期,美联储在7月26-27日的会议上再次加息75个基点,但美元反而小幅走软。然而,美元在一天后企稳(图1),这表明以下利空美元的推定似乎为时过早:美联储正在转变政策。我们认为,考虑到美联储的最新指引,外汇市场可能会对经济数据的中短期变化更加敏感。我们认为,经济数据将继续推动美元走强,因为通胀数据足以支持美联储继续加息,直至达到限制性政策立场,而经济活动放缓可能会导致经济衰退风险继续发酵,令“避险”美元从中受益。

1.随着市场重新评估美联储转变政策的想法,美元企稳

市场数据截至2022年7月28日

资料来源:彭博资讯、汇丰银行

我们认为,考虑到金融市场的避险基调,“避险”货币料将跑赢“逐险”货币

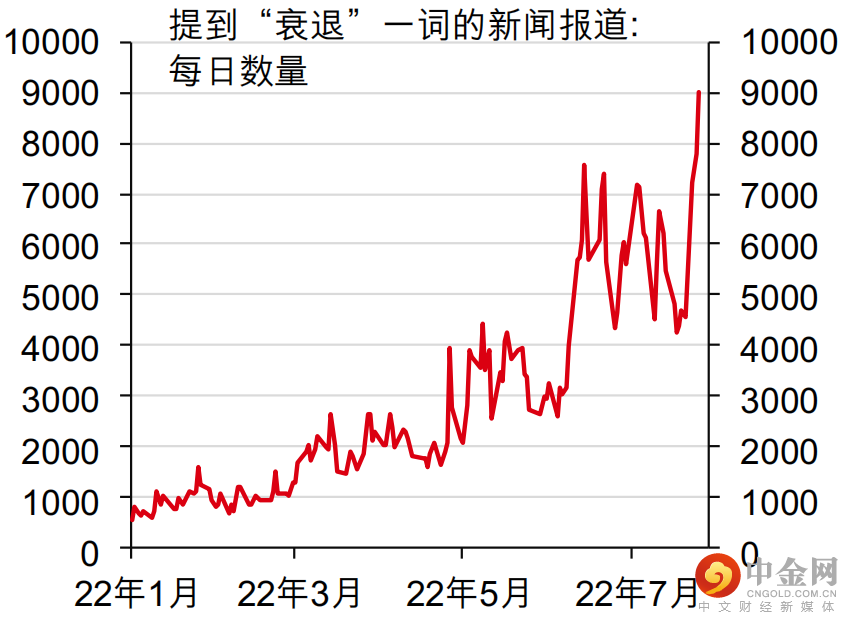

我们的分析显示,对于澳元、新西兰元和加元等“逐险”货币,风险偏好比相对利率因素更重要。或许,这是因为市场关注焦点正转向央行纷纷加息抑制通胀对全球经济活动的影响。我们认为,随着全球经济增长放缓及对经济衰退风险的关注度不断上升(图2),未来几周和几个月,“逐险”货币的表现整体应会逊于“避险”货币(如美元和日元)。

2.对经济衰退的关注程度一直在上升

资料来源:彭博资讯、汇丰银行

到期日:2022年8月29日

举报电话: 13816368049