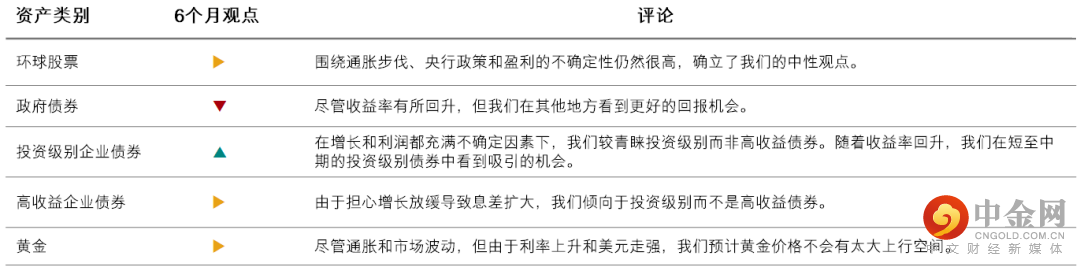

要点

盈利预测正在被下调,但从正面角度去看,这代表一众分析师趋向现实。利率方面,市场对通胀将快见顶的期望,意味着联储局的加息幅度可能低于市场几个月前的担忧。保持投资,但由于市场仍然不稳,故专注质量、收益和防御性行业。

尽管美国收益率倒挂和第二季度国内生产总值增长下降0.9%,但强劲的劳动市场应会阻止经济急剧放缓。欧洲面临通胀上升、天然气中断风险和持续的地缘政治紧张局势。我们采取环球防御性的行业立场,并进一步下调了欧洲金融和房地产的观点,另一方面则上调了对通信服务业的看法。

中国香港股票仍然是我们在亚洲的首选。新加坡股票不再便宜,我们改持中性看法。中国大陆股市仍在对抗宏观逆风,不过估值和那些受国策支持的长期主题仍然具有吸引力。

「偏高」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

「偏低」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

「中性」,意味着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑ 对此资产类别的观点已上调;↓ 对此资产类别的观点已下调。

重点内容

每月我们会讨论投资者面对的三个关键问题

1、第二季度的收益前景怎样?

市场正在重新评估受通胀与加息影响的利润及增长前景,对盈利预期更贴近现实(例如预测美国第二季度企业盈利按年上升4.3%),但我们预期利润受压、外汇走势以及转趋保守的投资计划或会令盈利进一步下调。然而,能源、材料及食品行业应该会保持强劲。

增长放缓导致需求下降,大宗商品价格下跌,消费转向更廉价的选择,这可能有助缓解未来数月的通胀。

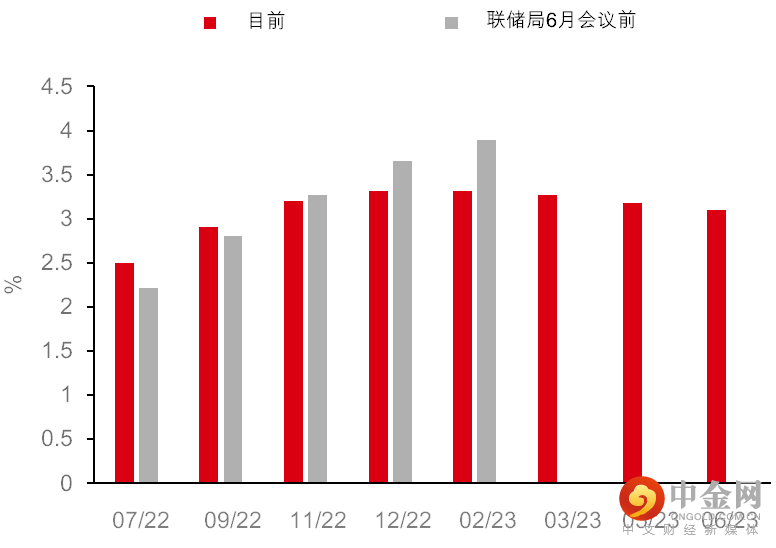

因此,市场期望加息比预期更早见顶,但短期波动依然存在。投资者可以专注优质与派息类企业。债券收益率压力减少,可能有利增长型股票,但前景仍具挑战性,建议价值股与增长股保持平衡。对于债券,我们更偏向短期投资级别而非高收益债券。

数据来源:彭博、汇丰环球私人银行,截至2022年7月19日的数据。

图表1:市场现在预期利率将更快见顶

资料来源:彭博、汇丰环球私人银行,截至2022年7月19日的数据。

2、美国和欧洲正走进衰退吗?

尽管最近美国2年期与10年期国债收益率大幅倒挂,且第二季度国内生产总值增长下降0.9%,但我们认为,受强劲的劳动市场支撑,美国经济有能力避过大幅放缓。由于不少公司拥有强劲的市场定位,我们仍看好美国股票,但在增长放缓的情况下,我们维持防御性行业立场,专注优质企业并且精挑细选。

在欧洲,由于食品与能源价格上涨推高了通货膨胀率(6月份为8.6%),经济增长可能会陷入停滞,导致欧洲央行在7月份的会议上出人意料地加息0.5%。天然气供应中断和持续的地缘政治紧张是下行风险。我们维持对欧元区股票的看淡观点。

基于对增长的担忧,我们的策略变得更具防御性,下调欧洲的金融与房地产行业至看淡;相反由于股息吸引与并购机会,我们对该地区的通讯服务的观点上调至看好。

数据来源:彭博,汇丰环球私人银行,截至2022年7月17日的数据。过去表现并非未来表现的可靠指标。

图表2:美国2年期与10年期国债息差触及逾20年来最差水平

资料来源:彭博,汇丰环球私人银行,截至2022年7月17日的数据。过去表现并非未来表现的可靠指标。

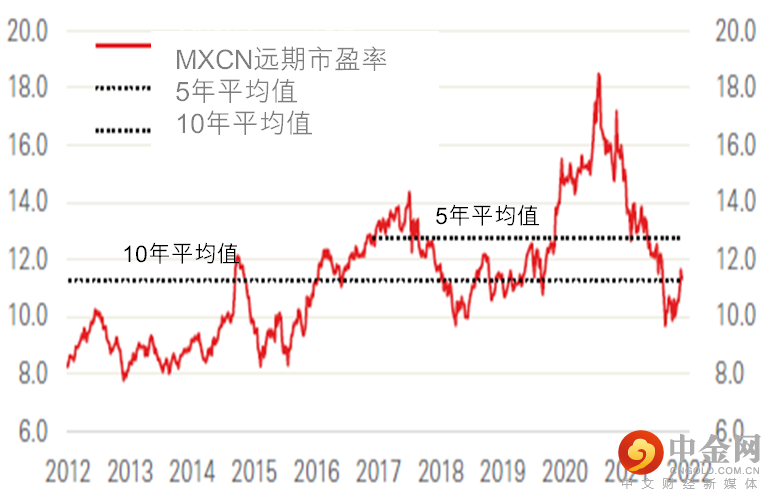

3、亚洲有什么机会和挑战?

全球经济放缓已开始影响库存水平和企业订单,亚洲亦未能幸免,我们现在更加谨慎挑选。考虑到经济重启和韧性增长,我们继续看好亚洲和中国香港股票。全球对台湾地区及韩国科技产品的需求有所下降。

新加坡和印尼的股票估值不再便宜。新加坡面对着高工资所带来的挑战,而当地亦相当侧重于金融业,该行业正受到增长放缓与收益率曲线平坦拖累,我们改持中性观点。泰国股票在东盟内看起来更吸引。

图表3:中国股市12个月远期市盈率仍低于5年均值

资料来源:彭博、汇丰环球私人银行,截至2022年7月12日的数据。

MXCN-MSCI(明晟)中国指数。过去表现并非未来表现的可靠指标。

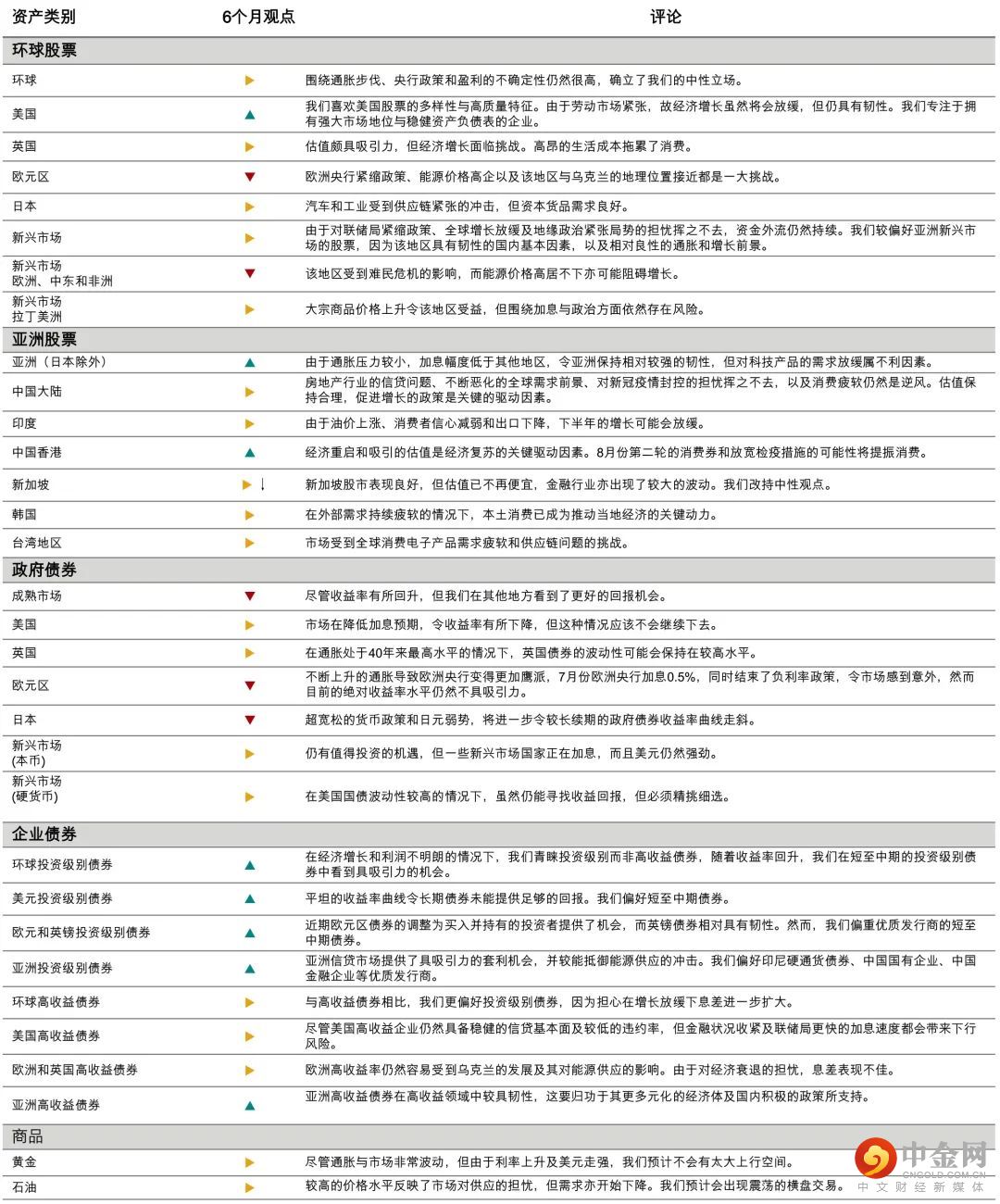

资产类别观点

我们对各种资产类别的最新观点

行业观点

基于6个月的环球与区域行业观点

到期日:2022年10月31日

免责声明

举报电话: 13816368049