上周市场概况

如预期所料,联储局把基金利率目标区间上调75个基点至2.25%-2.50%

本周市场展望

本周公布的美国7月份就业报告,以及澳洲、印度、巴西和英国的货币政策决定将成为焦点

市场变动

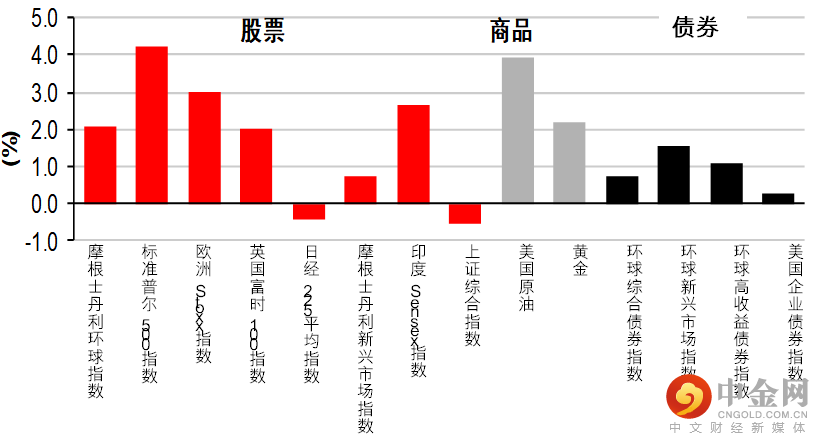

股票:环球股市上扬,受惠于业绩强劲,且投资者降低加息预期

债券:美国和欧洲债券上升,受环球增长担忧加剧影响

商品:油价上涨,市场呈供应紧张迹象

市场走势

市场走势及主要变动

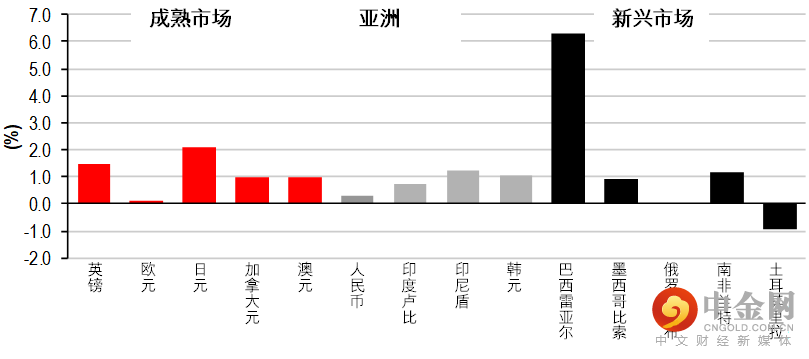

货币(兑美元)

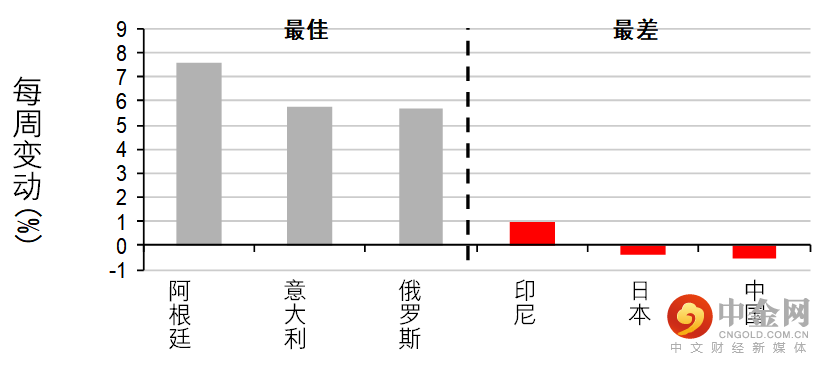

股票

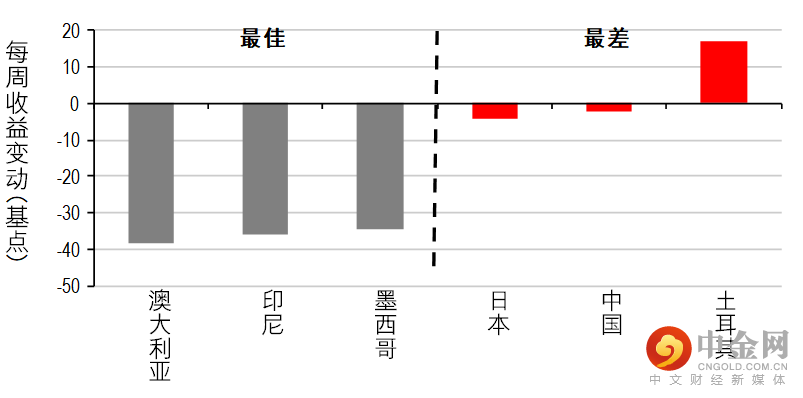

债券(十年期息率)

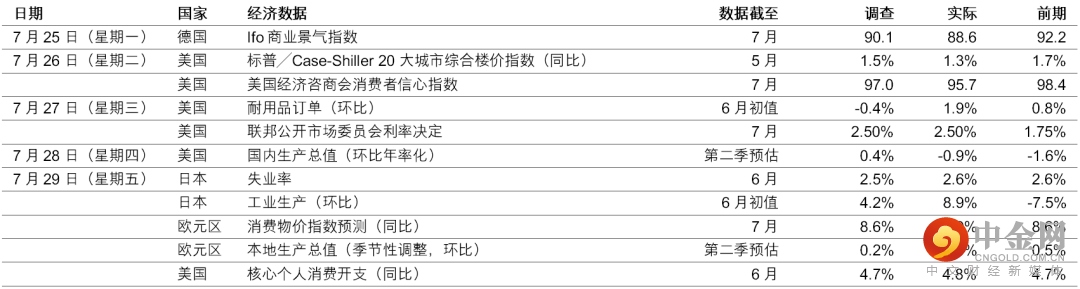

宏观经济数据及市场事件

如预期所料,联储局把基金目标区间上调75个基点至2.25%-2.50%

美国第二季国内生产总值意外地收缩

欧元区第二季本地生产总值高于预期

如预期所料,美国联邦储备局(联储局)把联邦基金的目标区间上调75个基点至2.25%-2.50%。经过是次加息,政策利率现时已达到2015年至2018年紧缩周期的高位。联储局主席鲍威尔在记者会上表示,目前的立场「中性」,大致确认了投资者对年底前将合共加息约75-100个基点的预期,惟他承认前景的不确定性依然高企。鲍威尔尝试否定经济衰退的担忧,指出家庭资产负债表强劲和职位空缺异常高企,应有助美国经济承受进一步货币紧缩,而不会导致急剧收缩。联储局继续关注通胀,当局将采取「逐次会议方针」,而非给予明确的短期政策指引,并表示「在某个时候放慢[收紧步伐]为适当之举」,但尚未就实际时机作出决定。

美国数据公布方面,第二季国内生产总值意外地收缩0.9%(环比年率化),低于预期的温和增长0.4%(环比年率化)。数字连续两季录得负增长(即一些非美国国家所指的技术性衰退定义),住宅投资因货币急剧收紧而受到打击。然而,家庭消费和出口仍处于正数区间。前者尤其重要,为国内生产总值的最大组成部分,劳动市场表现紧张带来了一些支持。一般而言,如连续两季录得负增长,国家经济研究局将正式宣布经济衰退,但是次情况可能不同。7月份美国经济咨商会消费者信心指数降至95.7(预期:97.0),为2021年2月份以来最低水平,家庭持续忧虑通胀,加上预料劳动市场扩张减慢。核心个人消费开支通胀(联储局偏好的消费物价指标)高于预期,加剧了通胀持续的担忧,数字在6月份升至4.8%(同比),预期为持平的4.7%(同比)。

根据最新公布,欧元区第二季本地生产总值增长0.7%(环比),超出市场预期的0.2%(环比),而第一季数据高于预期(升环比0.5%)。详细分项数据尚未公布,但根据个别国家的表现,服务消费似乎强劲,投资继续增加。虽然公布向好,但高频数据的走势令人关注。尤其是近月调查数字大跌。德国7月份IFO商业景气指数由92.2,进一步回落至88.6,低于预期的90.1,因能源供应担忧和供应链再次受阻损害了市场气氛。「预期」分项指数仍低于长期平均水平,反映未来活动回软。欧元区通胀由6月份的8.6%(同比),急升至8.9%(同比),再创历史新高,核心通胀升0.3个百分点至4.0%。

日本6月份工业生产增长8.9%(环比),由5月份急跌7.5%(环比)反弹,超出预期的回升4.2%(环比)。复苏乃受惠于上海解封有助缓和供应链限制,日本国内情况也持续回暖。

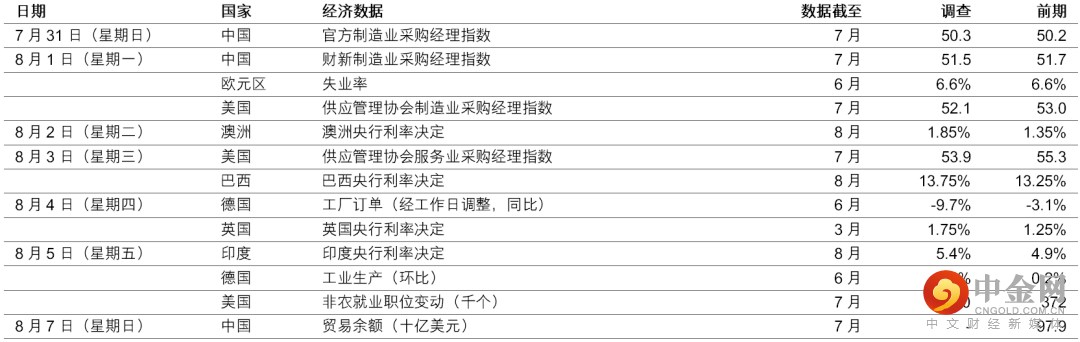

宏观经济数据及市场事件

本周公布的美国7月份就业报告,以及澳洲、印度、巴西和英国的货币政策决定将成为焦点

美国

预期供应管理协会制造业指数将连续第二个月下跌,由6月份的53.0跌至7月份的52.1。地区联邦储备银行调查的数据表现参差 ─ 纽约州、堪萨斯城和烈治文联储指数有改善,但费城和达拉斯联储的数据回落。

供应管理协会服务业采购经理指数预期将由6月份的55.3,降至7月份的53.9。与制造业调查相比,7月份服务业气氛指标普遍乏力。根据服务业商业调查的意见,必需品价格(如食品和能源等)持续高企,导致消费者开始更进取地缩减非必要开支。

美国劳动市场报告可能显示非农就业职位由6月份的372,000个,减少至7月份的250,000个,7月份整体劳动市场指标进一步回软。失业率可能保持在3.6%,平均时薪升0.3%,与6月份持平。

欧洲

预期英国央行将在8月份会议上把央行利率上调50个基点至1.75%。预期央行将评估经济放缓的证据,以及非能源商品和航运价格下跌相关的好消息,惟有迹象指通胀仍在上升,劳动市场依然炽热。

亚洲

预期澳洲央行将在8月份会议上将现金利率目标上调50个基点至1.85%,仍低于央行认为的「中性」水平,即最少2.5%。供给侧成本持续受压及劳动市场极为紧张,继续使通胀高企。澳洲央行淡化利率上升和房价下跌造成的增长风险。央行可能上调通胀预测,并下调增长预期。

预期印度央行将在8月份会议把政策回购利率上调50个基点至5.4%。近期环球商品价格回软(但只是由极高水平回落)及发达经济体的衰退风险增加,或可纾缓印度近期的通胀风险,而金融环境的紧张程度,超出了政策利率变动所暗示的幅度。未来数月,通胀可能保持在央行法定通胀目标区间(4%+/-2%)的上限之上(即6%),而雨季降雨和稻谷播种引发的食品价格通胀仍面对不确定性。

市场变动

股票:环球股市上扬,受惠于业绩强劲,且投资者降低加息预期

美股上周上扬,联储局主席鲍威尔表示,当局将采取「逐次会议方针」加息,并暗示在经济活动数据稍为回软下,未来将减慢紧缩步伐。零售商就通胀影响发出一些警告,但业绩报告强劲支持了股市气氛。标普500指数上周高收4.3%。

欧洲股市上周也上行,一些盈利报告显示公司的表现胜预期。股市在上周五受提振,虽然天然气危机升温构成重大挑战,但欧元区第二季本地生产总值胜预期带来动力。道琼斯欧洲50指数上周升3.1%。以工业股主导的德国DAX指数表现欠佳(升1.7%),此欧洲最大经济体的天然气供应持续面对不确定性,拖累市场气氛。

亚洲股市上周个别发展,联储局的加息预期降温,投资者则评估企业盈利报告和经济数据。中国股市上周波动,收市报跌,投资者评估科技行业监管的不确定性及房地产行业的困境,消息指中国当局计划考虑确保恢复和交付停滞的房地产项目,并协助陷入困境的房地产行业。然而,市场气氛仍然受压,因当局缺乏新的刺激计划。日本股市上周也报跌,日元兑美元上涨。另一方面,印度和韩国股市上行,东盟市场上周收高。

债券:美国和欧洲债券上升,受环球增长担忧加剧影响

美国国库券上周报升(息率下跌),受增长忧虑影响,据美国第二季国内生产总值显示,数字意外地连续两季下跌,这促使投资者降低联储局的加息预期。债券在上周三联储局会议后上升,主席鲍威尔强调未来的利率决策将「取决于数据」,而不会作出明确指引。两年期国库券息率跌8个基点至2.89%,而十年期息率跌9个基点至2.66%。

欧洲政府债券也上行(息率下跌),跟随美国市场在公布最新国内生产总值及增长担忧加剧后的升势,但其后公布的欧元区本地生产总值胜预期,令上周五回吐升幅。德国十年期政府债券息率跌21个基点至0.81%,其通胀数据再次高于预期。意大利十年期政府债券息率跌30个基点至3.01%。

商品:油价上涨,市场呈供应紧张迹象

油价上周上涨,据美国政府报告显示,美国原油库存减少,而传言指OPEC+(油组及其盟友)计划在下周会议维持生产目标不变。整体而言,9月份欧洲油价升5.6%至103.9美元。此外,金价微升2.2%至1,766美元,因美元转弱和风险承受能力造好。

举报电话: 13816368049