上周我们解读特斯拉Q2财报。(1)维持产销量高目标:公司力争完成全年销量增长50%(约150万辆)的目标,得州、柏林工厂产能提升是关键动力。(2)原材料成本有望下降:管理层预期年底或明年原材料成本有下降趋势,公司参与锂加工业务是降低成本的关键一步。(3)新型电池小规模量产:公司的4680结构电池还在优化中,关键是利用结构电池包,实现电池电芯一物两用,并将通过规模经济和技术突破来降低成本,目标是年底前实现周产量1千个。(4)需求强劲:宏观经济对行业需求有影响,但对特斯拉影响不大,因公司还有大量的积压订单,交付周期过长,故公司重点致力于提升产能供给。(5)创造性解决芯片短缺:公司将通过改写软件,以此调整芯片的功能,实现单芯片多用途,减少芯片使用数量。(6)完全自动驾驶(FSD):FSD beta进展顺利,计划在今年年底前向所有北美客户发布。如果能够得到监管部门的批准,公司还将在欧洲和全球一些其他地区发布。管理层预期年底前提升FSD价格。

本周我们将讨论轻医美快车道的发展趋势。轻医美行业肉毒素蓝海市场,规模快速增长;长审批周期,水货逐步出清,寡头玩家受益。中国肉毒素市场规模自2017年70亿元增至2021年139亿元,终端销量预计达500万支,2017-2021年销售额CAGR为18.7%。随着市场普及率持续向上,据弗若斯特沙利文预计,2025年国内肉毒素市场规模将达到299亿元,CAGR为21.1%。肉毒素CFDA证照审批严格,目前仅4家产品获批,分别为兰州生物制品研究所的衡力、艾尔建美学的保妥适、Ipsen SA的吉适、Hugel和Inc. 的乐提葆。当前市场中国肉毒素市场由国产的衡力和进口的保妥适主导。按销售额计算,衡力市场份额为44%,保妥适占比56%;按销售量计算,衡力市占率达76.3%,保妥适则为23.7%。肉毒素作为处方及麻醉类药品,具有较强副作用,使用过程中对环境以及技术要求高且注射风险大,在我国受到严格监管。同时,肉毒素的研发不仅需要采购活性成分并提供恰当的生产设备及生产环境,同时还要面对较长临床试验和上市审批流程,在前期申报工作完成后,需进行Ⅰ、Ⅱ、Ⅲ期临床试验,整体申报周期长达8-10年。国家针对肉毒素政策趋严,严厉抵制水货市场。中国正规肉毒素规模提升的推动因素包括消费渗透率的提升和正规产品对水货产品的替代,随着获批产品的丰富和市场监管的趋严,正规产品有望逐步取代水货产品,获得快速稳步增长。

肉毒素中游需求旺盛且刚性,获客转化性较好。上游高门槛保证高利润,中游机构需求旺盛且刚性,利用肉毒素获客转化。肉毒素上游为生产商和代理经销商,中游为医美医疗机构,下游为终端消费者。上游生产商较高的准入门槛保证高利润空间,以Hugel的肉毒素产品为例,Hugel公司整体毛利率为70.4%,其中肉毒素收入占比近一半且是其中毛利率较高的产品线。对于中游而言,肉毒素加价倍率并不是很高(1-2倍),但是由于需求旺盛、百搭、高复购等特点,是获客转化的较好工具。

研讨会相关标的周涨幅榜

数据来源:彭博、第一上海,注:2022年07月21日至2022年07月28日波幅

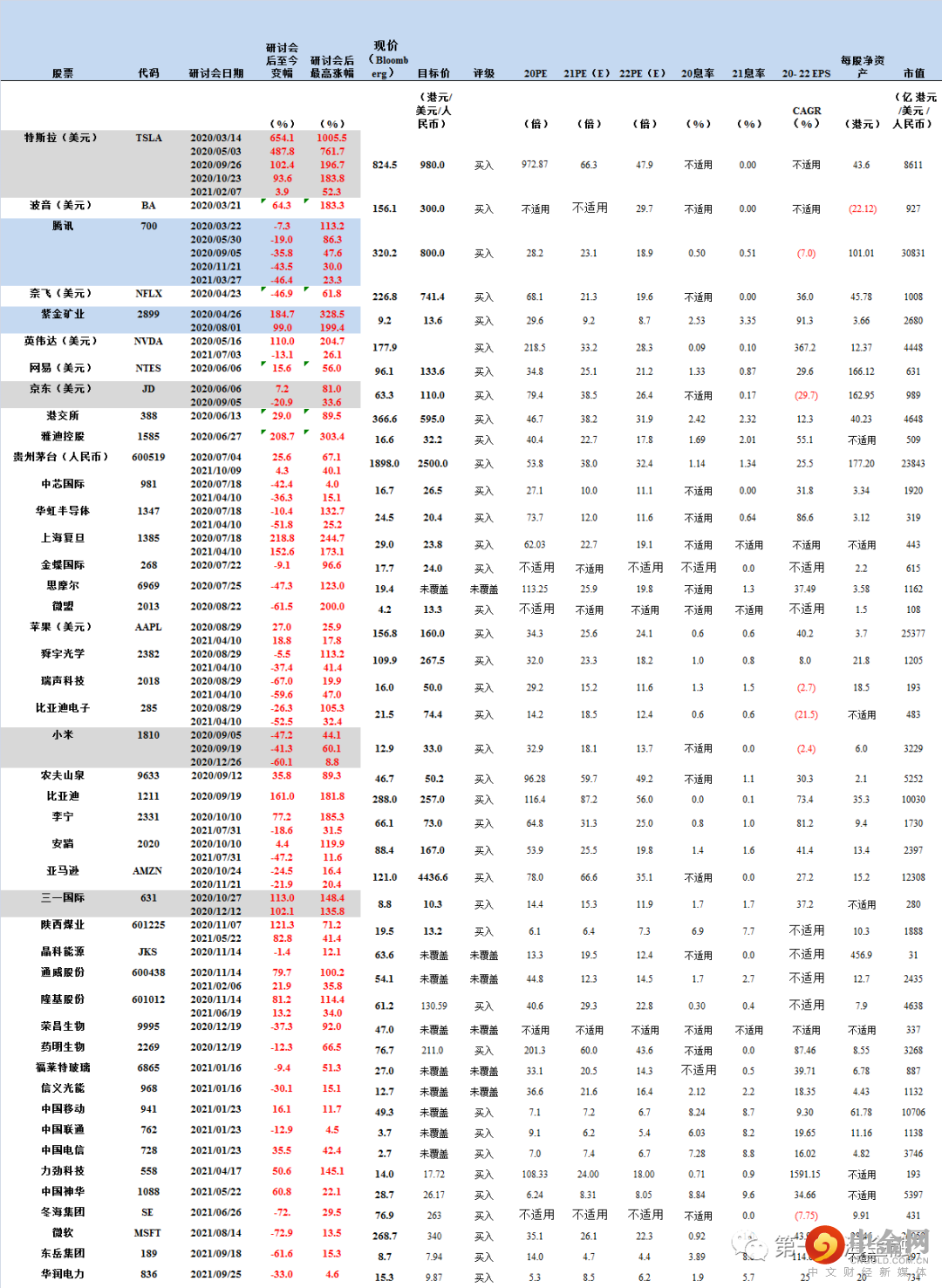

第一上海部分疫情系列研讨会推荐公司表现及概况:

数据来源:彭博、第一上海,注:现价为2022年07月28日收市价

举报电话: 13816368049