主要数据

行业: 教育

股价: 29美元/18.66港元

目标价: 41.3美元/32.3港元((+42%)

市值: 35.3亿美元

FY22Q4业绩概览

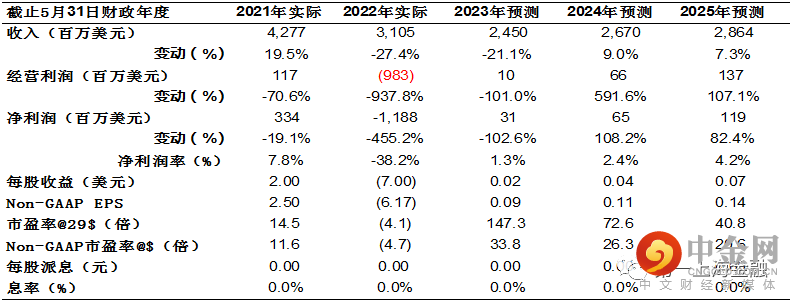

截止22年5月底,公司22财年4季度营收-56.8%至5.2亿美元,毛利率上升0.5个百分点至52.7%,经营利润亏损1.1亿美元,归母利润-1.9亿美金。2022财年公司收入-27.4%至31.1亿美元,毛利率下降8.9个百分点至43.5%,经营利润亏损9.8亿美元,归母利润为亏损11.9亿美元。22财年末公司递延收入-51.6%至9.3亿美元,净现金41.3亿美金,公司计划动用4亿美元用于23财年回购。23财年Q1(22年6-8月),公司预计其销售入为6.4-6.8亿美元,同比下降48-51%,预计23财年Q1公司将开始盈利。

业务调整完成

22财年巨额亏损主要是因为双减政策后公司业务经过了剧烈调整,剥离了K9业务,关闭门店、辞退补偿员工等,目前这些调整大部分都已完成。截止22财年4季度公司关闭了103家门店至744家门店。

23财年开始新业务结构

新财年将是调整完成后的业务架构,包括:1、原有出国培训业务(包括出国备考和咨询),22财年出国备考业务增长6%,出国咨询业务同比增长16%(以美元计算)。2、高中业务,原有的高中业务根据各地的教培监管政策,在允许进行的城市仍保留运作。3、大学生国内备考业务,22财年该部分业务收入+30%。4、非学科类培训在超过50个城市开展,智能学习系统和设备在近60个城市采用和测试,前10城市贡献了60%收入,学生反馈正面,留存率持续提升,将成为未来公司发展的一个重要增长引擎。另公司游学研学营在50多个城市开展。5、新东方在线(电商直播)等新业务,公司持有新东方在线约56%股份,东方甄选的粉丝量已达2343万,成为抖音头部带货平台之一,有望为公司23财年带来可观收入。

目标价41.3美元/32.4港元

公司仍有新东方品牌,90%的高层管理团队保留率,近700个+网点和5万名员工,值此业务发展和股价低迷之际,公司开始回购+股权激励。我们预计公司23财年收入将达到160-170亿元,为21财年(双减前)收入约60%,预计公司从23财年将开始盈利,未来盈利率和现金流将持续增长,我们以DCF测算,wacc12%,永续增长2%,维持公司41.3美元/38.3港元目标价,给予买入评级。

1:

,

举报电话: 13816368049