股指延续震荡,板块轮动加快

行情回顾:

昨日A股延续震荡。行业上,光伏、汽车零部件、培育钻石、燃气、电力领涨。餐饮旅游、保险、酒类、家用电器领跌。截至收盘,沪深300下跌0.3%至4225、上证50下跌0.9%至2830、中证500上涨0.4%至6332,中证1000上涨0.4%至7006。两市全天成交8689亿元。北向资金尾盘加速离场,全天净卖出37.38亿元。

观点:

昨日股指延续震荡,临近国内的政治局会议及美联储的议息会议,市场仍延续平静,主要由于市场对国内外这两场会议的预期已趋于一致,一是美联储大概率将加息75bp,后续加息节奏或有所放缓,二是政治局会议大概率不会有大规模的刺激政策出现。市场缺乏明显主线,板块轮动加快,中小盘表现强于大盘。

展望股指走势,短期内,观察来看股指下方仍有较强支撑,或延续震荡走势。中长期内,我们认为后续国内流动性大幅释放、增量政策超预期推出的概率较小,A股盈利的增长更多地是依赖自身内部的修复动力,因此未来股指更可能是随着经济复苏的节奏呈现震荡上行的走势,大幅趋势性上涨的概率不大。风格上来看,在稳地产政策的驱动下,地产行业的信用风险有望得到一定的化解,结合上证50前期的跌幅明显大于其他指数,存在一定的安全垫,因此对IH的看法可比之前乐观些。策略上,仍以择机布局中长线多单为主。

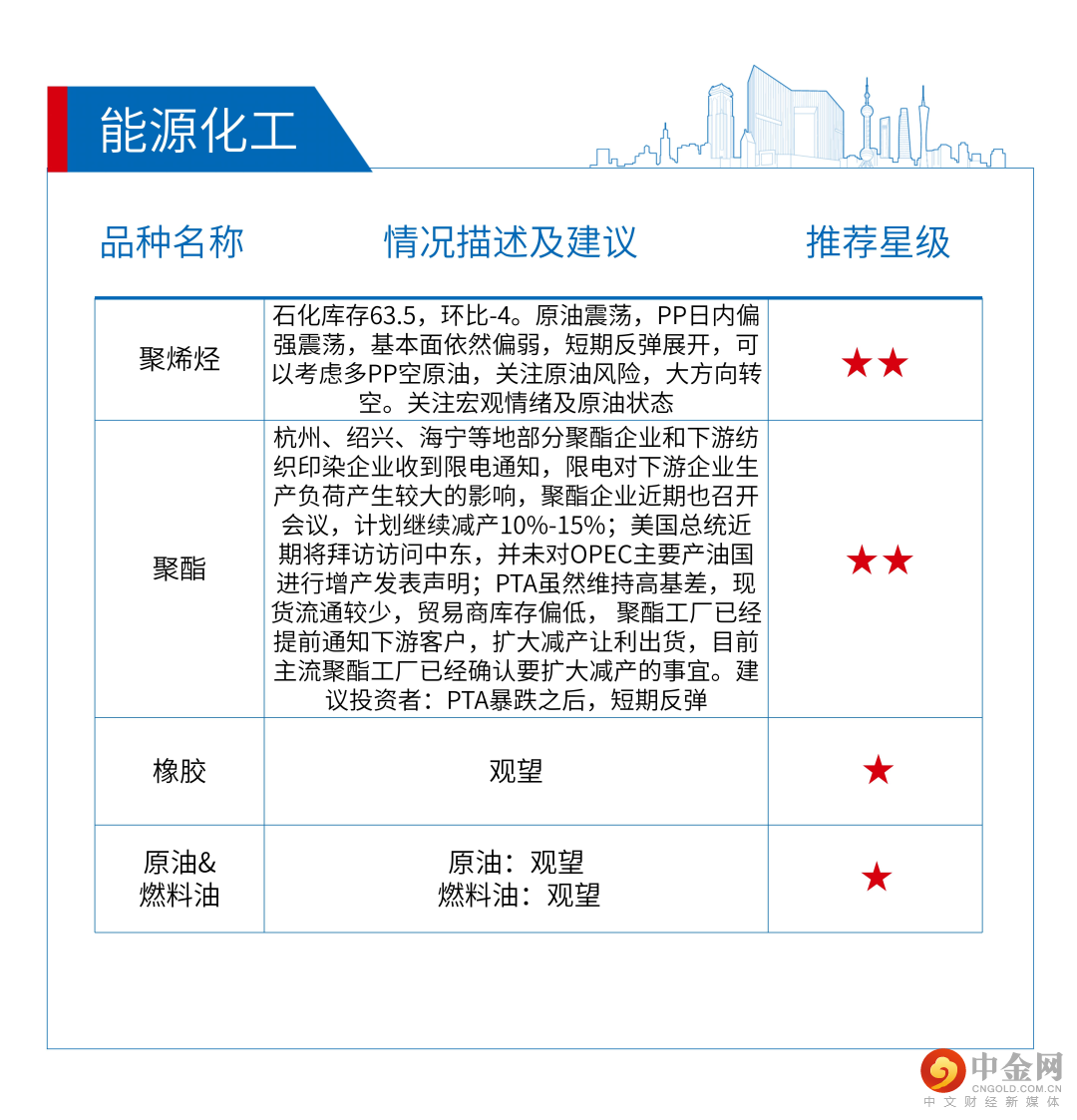

推荐星级说明

★★★★★:核心推荐

★★★★:重点推荐

★★★:中性推荐

★★:弱推荐

★:不推荐

举报电话: 13816368049