中期研究院 农产品研究团队 2022年7月25日

一、本周要点提示

(一)据海关总署进口数据整理:中国 2022 年6月进口猪肉12万吨,较2022年5月进口量减少1万吨,环比降幅7.7%;较去年同期减少22万吨,同比降幅64.2%。2022年1-6月累计中国进口猪肉80万吨,同比降幅65.1%。

(二)正邦科技公告,预计上半年亏损38亿元—46 亿元,上年同期亏损14.3亿元。2022年上半年,国内生猪平均价格依然处于较低水平。报告期内,公司生猪出栏共484.52万头,同比下降30.75%,商品猪销售均价12.74元/公斤,同比下降37.49%,且叠加饲料原料价格的上涨,使得公司上半年依然承受了一定的业绩压力。

(三)农业农村部畜牧兽医局负责人陈光华20日在国新办新闻发布会上表示,加强监测预警,紧盯能繁母猪存栏量等关键指标,根据月度变化情况,适时采取针对性调节措施,保持生猪产能稳定在合理区间。

二、行情回顾

上周主力合约持续大跌,回吐前两周涨幅。周二日内达到最高点21890;周四达到周内最低20505。

图1:

生猪09合约

资料来源:文华财经、中期研究院

上周生猪价格继续大涨,周内外三元出栏均价22.17/公斤,较前一周下跌2.04%。上周猪价有涨有跌,整体偏弱调整,重心有所下降。供给方面,现阶段可出栏猪偏紧,集团出栏节奏正常,散户压栏情绪减缓,但由于前期生猪涨价过快,猪价冲高回落;需求方面,下游消费疲软,对高价肉较为抵触。预计短期供需博弈,价格震荡调整为主。

图2:

生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

1、出栏体重

上周全国出栏平均体重125.88公斤,较前一周涨0.34%,150公斤以上出栏占比6.84%,上涨0.31%;90公斤以下占比6.63%,持平。近期猪价有所回落,加上天气炎热大猪需求少且不好养,散户压栏情绪松动,大猪出栏增多,出栏均重调涨。预计近期随着前期压栏猪出栏,体重有小幅调涨。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

2、补栏情况

上周外三元仔猪出栏均价为829元/头,较前一周涨48元。二元母猪市场销售价为1879元/头,较前一周涨42元。随着近期毛猪价格回落,空近月利多远月的思想下,第四季度到春节前行情再度被看好,补栏仔猪热情高涨;补栏二元母猪的积极性也增强了,但现在一些散户自留母猪做肥转母,对明年下半年行情持态度不太乐观。

图4:

仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在95597头/日,较上周下跌2.06%。上周宰量继续下滑,毛猪价格高位震荡,拉动白条价格上行调整,但终端需求持续疲软,叠加暑假学校订单减少,屠企宰量低位维持,短期消费市场难有明显利好,下周宰量或仍弱势。

图5:

屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

上周全国白条均价为29.27元/公斤,较前一周跌3.49%。终端消费依旧疲软,对高价猪肉抵触较强,部分地区口罩事件影响集体消费,白条走货不畅。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

(三)行业利润

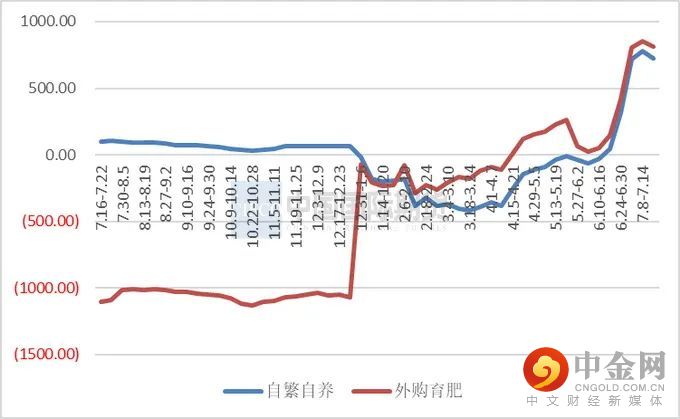

本周自繁自养周均盈利722.97元/头,外购仔猪盈利813.18元/头。由于猪价出现一定回落,养殖利润较前一周有所下滑,但整体依旧可观,而且饲料价格有望下跌,养殖利润预计向好。

图7:养殖利润

资料来源:涌益咨询

四、操作建议

目前市场各因素利多利空均存在。

利多方面:

二季度末,生猪存栏43057万头,同比下降1.9%,部分地区前期力度较大出现区域型缺猪;

去年9-10月生猪产能去化最大,对应7-8月出栏猪有缺口,叠加压栏,生猪出栏减少;

下游消费疲软,屠

宰开工率和宰量都下降。

利空方面:

仔猪补栏热情较高,仔猪价格持续增加;

养殖利润恢复,压栏、肥转母、延淘等出现;

政策性指导和抛储计划。

整体

看来,近月多空博弈激烈,行业利润改善及新周期上行期,促进养殖端增加补栏,对远月出栏供应量预估增加,利空远月。关注盘面正套机会。

举报电话: 13816368049