作者:中期研究院 汤林闽 投资咨询号:Z0014852

要点:

从经济逻辑考虑,有理由相信美联储一直在平衡“通胀”和“衰退”的利害关系,努力创造时间窗口和契机来避免做出最差选择。但是美联储无法摆脱政治逻辑的影响,“数据-民意”指挥棒通过拜登政府这个媒介,令美联储做出了不少“受迫性”反应。目前,美联储7月加息100个基点的可能性不存在,加息75个基点的可能性非常大。但更重要的,是美联储未来的政策路径。基于当下和预测的美国经济情况,美联储9月再加息50个基点,令联邦基金利率触及3%水平的可能性最大;之后,随着美国经济衰退迹象更加明显,美联储加息步伐将显著放缓,四季度最多再有一次25个基点的加息,甚至不排除出现降息的可能。

正文:

01

美国加息路线图

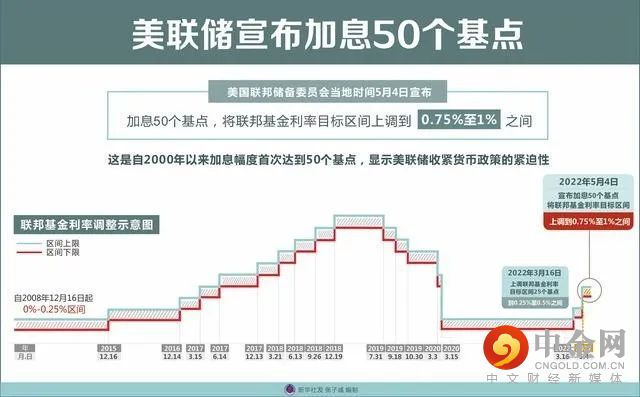

2022年以来美联储正式开启加息模式,加息次数不断增加,加息幅度也不断加大,从3月16日加息25个基点起,5月4日加息50个基点,6月15日加息75个基点(如图1-1、图1-2所示)。半年时间,美国联邦基金利率就从0%-0.25%区间提升至1.5%-1.75%区间,累积加息幅度达到150个基点。

图1-1:美联储加息路线图1

数据来源:新华社图表,中期研究院

图1-2:美联储加息路线图2

数据来源:新华社图表,中期研究院

02

本轮美联储加息的表层逻辑:

美国通胀率爆表

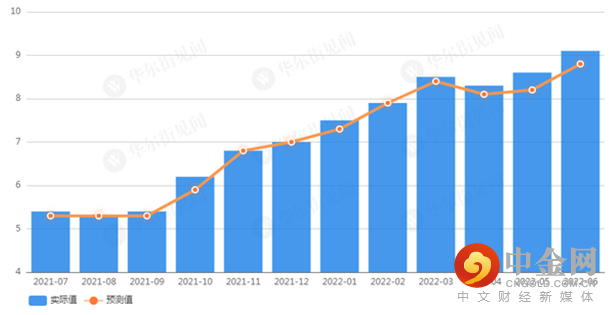

2022年美联储开启新加息周期后,加息路径很快就变得剧烈陡峭,令市场在震惊之余,也对美联储如此行动的背后逻辑十分关注。从直观来看,美联储此轮加息周期的主要痛点,在于美国近期如脱缰野马般奔腾的通货膨胀率。美国的通胀率于2021年下半年开始出现突破性涨势,7月份CPI“破4进5”,被市场和专家们预期了约1年的美国史诗级大通胀终现端倪,此后经历8月、9月短短两个月份的“假静默期”后,于2021年10月开始一飞冲天,接连突破6、7、8关口,直到2022年6月,终于击破9关口(如图2-1所示)。

图2-1:美国通胀走势

数据来源:华尔街见闻,中期研究院

如此剧烈的通货膨胀,迅速将美联储推上了风口浪尖。特别是在美国通胀这一轮大爆发之前,美联储的“通胀暂时论”甚嚣尘上,成为其推迟缩减购债和拒不加息的主要理由。有了这样的前提,当现实的通胀数据持续上升、狠打了“通胀暂时论”的脸后,美联储拒绝紧缩的基础就严重削弱了;虽然美联储嘴上松口却迟迟不行动,又硬撑了几个月后,但最终仍败下阵来,开启加息周期。并且,加息后,随着美国通胀继续屡创新纪录,美联储加息的幅度也“水涨船高”不断刷新纪录。显然,美联储加息逻辑美国通胀而行的逻辑是十分明显的。

03

本轮美联储加息的深层逻辑探析

然而,看起来很有道理的美联储加息跟随美国通胀而行的逻辑存在许多疑点:

首先,美联储货币政策的目标显然不仅仅只有通货膨胀一个,稳定经济、充分就业等都是其考虑的重要目标。

比如2020年初美联储在通胀率并无明显变化的情况下,两次无征兆地突然降息,就是美联储为了应对即将到来的衰退冲击而为。而非农就业数据更是美联储重点关注的政策标杆数据之一。

其次,如果说美联储加息是为了压制通胀率,那么为什么在通胀率突破标志性“5”区间的2021年7月前后,以及持续火爆的2021年10月至2022年2月,美联储都没有落地加息,而仅仅只是落地了减购债和加大减购债力度呢?这显然是矛盾的。

按照美联储自己的说法,其长时间任由通胀高企而不降息,主要是认为美国通胀只是暂时性的,是一种“看未来”的政策态度。市场也有不少观点认为美联储加息并不会主要着眼于眼前,而是会考虑未来。这种认识并非没有道理,与美联储过往的许多行动也是相符合的。但这一次情况明显不同,因为美国通胀高企态势并非短暂,而是长达数月,并且世界整体通胀形势也是不断升温,要说美联储在这么长时间内、这么多内外数据都指向通胀高企的情况下,依然真的判断通胀是暂时的,那实在是太过于小觑美联储的能力。

再次,美国通胀不是简单加息就可以压制的,这正是美联储迟迟不加息的主要原因之一。

上一点提到,美联储其实并非真的判断美国通胀是暂时性的,“通胀暂时论”更多只是其为自己行动寻找的一个托辞、借口,睁着眼睛说瞎话而已。以美联储的能力,不可能看不透美国乃至世界这一次大通胀趋势的根源,主要是供给层面的实体性问题,而非货币性问题。当然货币性的问题也很重要,可是与实体性问题相比,优先度就差远了。

实体性问题至少包括:

一是这几年的疫情影响对生产、物流等的破坏和阻碍相当严重,供应链根基受损,且长期未能恢复到正常水平,供给异常状态十分严重;二是美国加强了对中国的围堵,从关税到禁令,影响中国对美的出口供给,抬高了美国消费者的购买成本;三是今年以来俄乌战争的爆发和持续,以及美西方实施的对俄制裁及俄罗斯的反制手段,令能源、粮食等大宗商品价格大涨,从供应链基础层面给了供给以很大的价格压力。

对于这些,作为货币当局、只能够以货币政策作为主要工具的美联储,其实能够应对的手段非常有限。在供给的实体性因素没有解决或大幅缓解之前,就算美联储能够通过收紧货币政策把货币性问题彻底解决,能不能抑制通胀还不好说,摧毁美国经济复苏势头、打击美国劳动力市场那是板上钉钉的。简单讲,美联储在这种情况下加息,特别是激进加息,最好也只能做到衰退和通胀“极限一换一”,而大概率是既无法解决通胀,又导致经济衰退。所以,美联储之前接连数月硬扛,目送通胀直上天际而不落地加息,的确属于明智之举——时候未到,希望给出时间窗口让实体性问题能得到缓解后再加息。

第四,虽然美国CPI接连走高,但美联储最青睐的通胀指标是核心PCE而非CPI。

自3月份公布的该指标同比增幅达到5.4%的高位以来,已经连续数月下降,6月底公布的5月份核心PCE为同比增长4.7%,等同于去年12月份的公布值。同时段,正好是美联储加息幅度快速攀升的过程。这也很难支持本轮美联储加息是为了压制通胀。否则,美联储在2021年12月PCE达到4.7%且处于上升趋势时不加息,到2022年6月PCE趋势下降至4.7%时反而很可能还要再进一步地扩大加息步伐?

对于以上疑点,可以从理论上做出一定的解答。按照相关经济学理论,通胀存在一个临界值,在此临界值之前,社会大众对于CPI的感受并不强烈,虽然对CPI大幅上涨会比较关注,但基本不会被CPI的涨跌影响到自己的行为,只会对离散化的单项商品和服务的价格产生反应;而一旦CPI超过某个临界值(此时通常被称为恶性通货膨胀),社会大众会开始对CPI本身产生强烈的感触,CPI的涨跌将影响甚至决定人们行为,此时通货膨胀会陷入自我循环、反复强化的情形,仅靠一般手段将再无可能压制。所以,理论界和实务界都有不少观点认为美联储最近的激进加息是为了避免美国陷入恶性通货膨胀。这的确可以在相当程度上支持美联储最近行动的逻辑就是为了压制通胀,特别是宁可冒着经济衰退的风险也要加息。因为恶性通胀比经济衰退更难应对,两害相较取其轻,而美联储对通胀的实体性问题无能为力,唯有靠刹住经济的车轮来对抗通胀。至于为什么美联储2021年长期无视通胀上涨而无动于衷的表现,有可能是因为美联储判断那种程度的上涨还达不到恶性通胀的程度,而当时美国的经济依然脆弱,如果美联储贸然加息,那么可能(在通胀达到恶性通胀程度前)过早令美国经济陷入衰退,得不偿失;而先不加息,让美国经济再多恢复一点,能够有更好的基础来承受未来加息和衰退的冲击,所以这是美联储平衡利害后的选择。

这种解释显然具备说服力,也符合美联储这一年半以来对劳动力市场高度关注等多种表现,但是仍有很大的瑕疵:如果美联储的行动的确只有避免美国陷入恶性通胀、在通胀和衰退间平衡利害这一种逻辑的话,那美联储先前为什么不大大方方地将这一理据向公众表明,而是死抱着“通胀暂时论”不放呢?以美联储的独立性,它的专业判断没必要如此遮遮掩掩,理由何在?

对此,可先关注一些其他事实:

一是,去年11月,拜登提名鲍威尔连任美联储主席。几乎同一时间,鲍威尔“改口”,放弃所谓的通胀暂时论,宣称通胀上涨不是暂时的。这一突然转变让鲍威尔受到了广泛批评。此后,1月份美联储会议纪要释放了最快将于3月加息的强烈信号,但没有对加息50个基点进行讨论。

二是,4月12日数据显示3月美国CPI同比上涨8.5%,涨幅刷新逾40年峰值后,美国舆论热议通胀对美经济和政治双重冲击,认为高通胀可能对11月的中期选举产生重大影响。CNBC全美经济调查表明,由于通胀居高不下以及民众对经济形势感到悲观,美国总统拜登的支持率跌至38%的新低。通胀与拜登支持率被一对一直接联系在一起,舆论认为,触及40年高点的通胀已成为民主党迎战中期选举的一个巨大包袱。此后,5月初美联储激进加息50个基点。

三是,就在美联储刚刚宣布加息50个基点后,5月10日前后,拜登在白宫的演讲中就物价上涨发表了讲话,他赞扬了自己为抗击通胀做出的的努力,同时强调降低通胀关键还要看美联储。尽管拜登重申了“绝不干涉”美联储独立性,但他也表示,通货膨胀是白宫目前面临的最大经济挑战,我认为美联储也是如此。媒体认为,这意味着相对于高通胀,拜登并不担心快速加息而引发衰退。

四是,5月31日,拜登在与美联储主席鲍威尔少有的会面中表示抗通胀主要是美联储的职责,将尊重美联储的独立性。有国外市场研究人士表示:“市场预期拜登可能会敦促美联储采取更多措施来对抗通胀压力,……”,随后,6月15日美联储再度“加码”,落地了75个基点、创1994年以来最大幅度的加息。

我们无意于“阴谋论”,也不认为质疑美联储的专业能力有任何价值,更尊重美联储的独立性。只是从以上的分析和罗列的事实来看,可以对美联储过去一年半内多少有些“奇怪”的行动之背后逻辑有一些拨开迷雾的认识:在经济逻辑上可称合理但存在争议,与迎合政治需求逻辑的契合度似乎更高。这可以解释为什么美联储在2021年长期固守“通胀暂时论”,坐视CPI连破“4”、“5”、“6”区间,因为经济上就当如此,政治上只能如此;也可以解释为什么在2021年11月拜登提名鲍威尔连任美联储主席后,鲍威尔立刻放弃“通胀暂时论”,一月份美联储会议决议加紧为加息造势,因为拜登对高通胀不满;还可以解释为什么美联储无视其自身最青睐的通胀指标核心PCE连续下降,转为跟随CPI的节奏翩翩起舞、不断提高加息幅度,因为CPI直接影响了拜登的支持率、影响到今年美国的中期选举。

04

本轮美联储加息的未来走向

经过5月、6月的两次大幅加息后,美国通胀仍未有明显的好转,6月份CPI一举冲破“9”区间,一度引发市场对7月美联储将加息100个基点的恐惧。虽然之后以鲍威尔为首的一众美联储官员紧急安抚市场,就连美联储两位最鹰派的政策制定者——美联储理事沃勒和圣路易斯联储主席布拉德也在6月CPI数据引爆市场后迅速表示,他们赞成在7月的政策会议上再次加息75个基点,而不是在6月CPI数据报告发布后交易商竞相消化的加息100点。市场也已经完全消化了加息75个基点的预期。但是市场对美联储加息100个基点的预期一直没有消失。可以说,美联储在这两个月所表现出来的坚决压制通胀的决心和气概已经彻底震撼市场。

那么,美联储真的有可能在7月份加息100个基点吗?单从美联储角度看,市场仍存在的担忧是合理的。美联储主席鲍威尔6月份的两次国会证词凸显了在对待通胀上更加强硬和坚决的态度,其承认大幅加息可能使美国经济陷入衰退,软着陆“非常具有挑战性”,但又强调“但另一个风险是,我们将无法恢复物价稳定,只能听任这种高通胀在经济中扎根”、“我们不能在这项任务上失败。必须让通胀率回到2%水平”。而在欧洲央行会议上,鲍威尔称,美联储不会让经济滑向“更高的通胀机制”,即使这意味着将利率提高到使经济增长面临风险的水平,并强调了美联储为抑制未来价格上涨将竭尽所能。这些都说明,对于鲍威尔(及美联储),压制通胀是第一位的,不惧衰退!当然,在证词中我们能看到的是鲍威尔(及美联储)对(即使强硬加息)经济也能够避免衰退的信心,但这与一年前他们在宽容对待通胀时所体现出来的信心没有任何本质区别。

不过,既然加息在符合政治需要方面有更高的契合度,那么扳机就不完全掌握在美联储手中。在6月份美联储再次超常规加息后,市场对经济衰退风险的担忧提高到了一个新的阶段。而且6月份美国经济数据出现了更多衰退的迹象,也令这种担忧得到了更多的支持。这种现状显然同高通胀一样令拜登政府不安,美联储可以“无惧”衰退,但拜登政府不行。因此,在美国6月份CPI数据公布后,就连拜登也迅速发出安抚,称美国6月通胀数据“高得令人无法接受”,但考虑到最近汽油价格的下跌,CPI数据已经过时。之后美联储安抚市场的举动组团而来。可见,在“通胀”还是“衰退”的选择题上,美联储与拜登政府总有些不同步,但拜登政府对节奏的把控明显更强。

综上,我们认为,

从经济逻辑考虑,有理由相信美联储一直在平衡“通胀”和“衰退”的厉害关系,努力创造时间窗口和契机来避免做出最差选择。但是美联储无法摆脱政治逻辑的影响,“数据-民意”指挥棒通过拜登政府这个媒介,令美联储做出了不少“受迫性”反应。目前,美联储7月加息100个基点的可能性不存在,加息75个基点的可能性非常大。但更重要的,是美联储未来的政策路径。基于当下和预测的美国经济情况,美联储9月再加息50个基点,令联邦基金利率触及3%水平的可能性最大;之后,随着美国经济衰退迹象更加明显,美联储加息步伐将显著放缓,四季度最多再有一次25个基点的加息,甚至不排除出现降息的可能。

举报电话: 13816368049