香港股市 | 医药

联邦制药

(3933 HK)

中间体及原料药收入将超预期,胰岛素略受影响

预计中间体与原料药业务上半年收入将超越预期

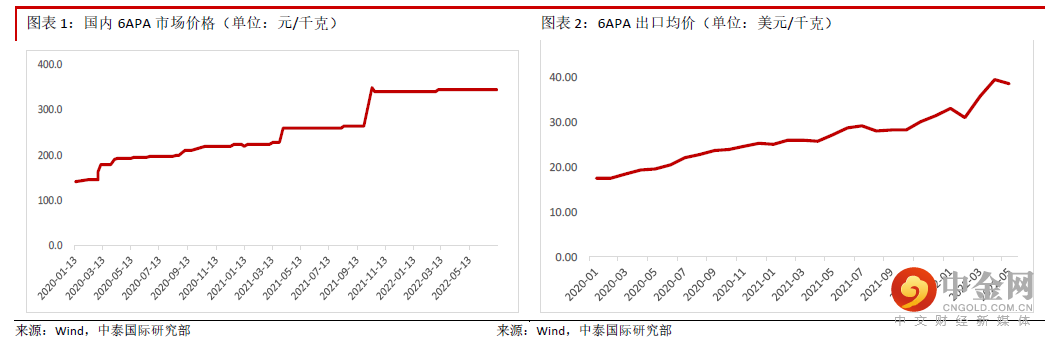

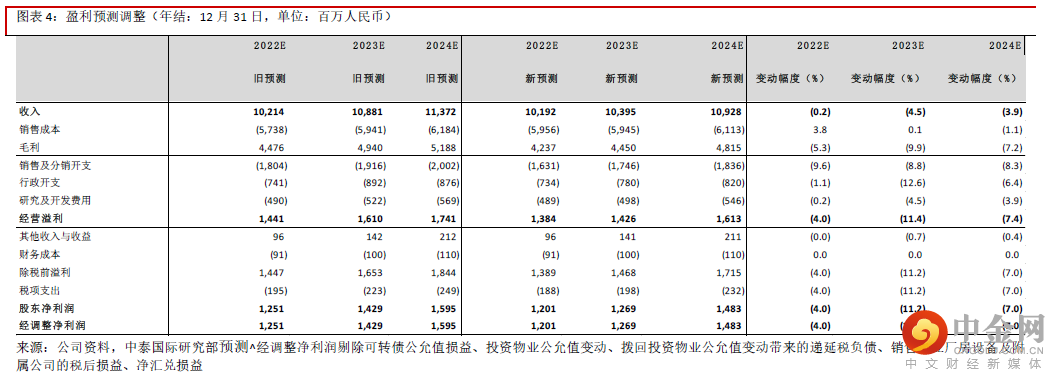

我们近期审视了公司上半年的经营情况,预计中间体与原料药业务上半年收入将录得较快增长。公司中间体业务的主要产品6APA主要用于阿莫西林与抗生素等的制造,全球疫情中6APA的价格上涨,公司作为全球最大的6APA生产商将受益。公司原料药产品中的头孢等市场价也在上涨,预计中间体与原料药业务上半年收入将超越我们早前预期,因此上调这两项业务2022年收入预测,预计中间体与原料药业务2022年收入将分别同比增长15.9%与0.1%。

预计胰岛素业务上半年销售收入受疫情与集采预期等影响

2022年上半年国内疫情影响部分医疗机构营运,而且部分经销商在胰岛素集采落地前减少进货,预计成药板块中的胰岛素业务2022年上半年销售将略受影响。我们轻微下调胰岛素业务收入预测,预计2022-24E胰岛素销售收入分别为约12.4亿、13.4亿与15.4亿元(人民币,下同)。

维持“买入”评级,目标价调整至6.40港元

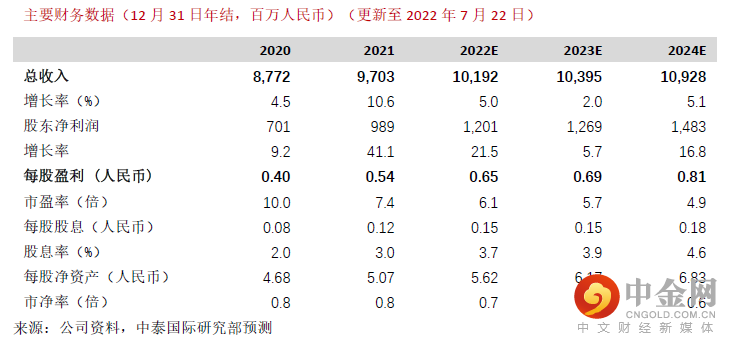

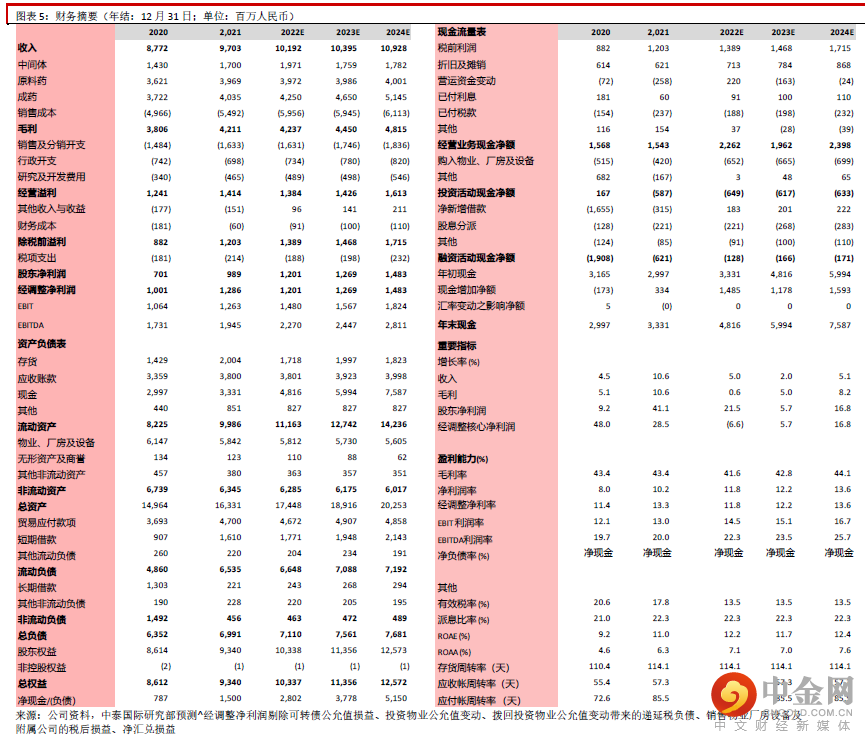

考虑到胰岛素收入预测的下调,我们将2022-24E收入预测轻微下调0.2%、4.5%、3.9%。由于胰岛素毛利率高于公司其他产品,我们将反映核心业务盈利的经调整净利润2022-24年预测值分别下调4.0%、11.2%、7.0%。公司目前股价对应5.7倍2023年前瞻市盈率,显著低于过去3年平均的8.8倍。过去2年影响公司股价的主要因素是胰岛素集采的不确定性,国内各省的胰岛素集采在6月底前陆续落地,我们认为目前股价已反映集采风险,维持“买入”评级。我们按照8.0倍2023E PER定价,目标价从7.10港元调整至6.40港元,以反映盈利预测的下调。

风险提示:

(一)如中间体与原料药销售不达预期,可能对业绩造成影响;(二)如果2021年上市的门冬胰岛素销售推广不达预期,可能对业绩造成影响。

重要声明

本报告由中泰国际证券有限公司(“中泰国际”)分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要做出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。 我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无企业融资业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1% 或以上的财务权益。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

举报电话: 13816368049