中期研究院 农产品研究团队 2022年7月19日

推荐策略,玉米2209,支撑位2500,上方阻力位2700,仍以弱势震荡下跌对待,玉米轻仓顺势滚动操作。不摸顶玉米期价顶部,轻仓顺势操作为宜,做好仓位控制。产业客户,贸易商,按照常规采购周期,正常购销点价即可,快进快出,快节奏操作,及时落袋为安。

未来关注,地缘政治动向,国际物流情况,国际原油走势,全球疫情演变,全球宏观经济形势变化,全球通胀形势变化,美联储加息节奏。

一、主要国际资讯

1.【国家统计局发布关于2022年夏粮产量数据的公告】全国夏粮播种面积26530千公顷(39795万亩),比2021年增加92.1千公顷(138.2万亩),增长0.3%。其中小麦播种面积22962千公顷(34443万亩),比2021年增加50.8千公顷(76.2万亩),增长0.2%。全国夏粮总产量14739万吨(2948亿斤),比2021年增加143.4万吨(28.7亿斤),增长1.0%。其中小麦产量13576万吨(2715亿斤),比2021年增加128.6万吨(25.7亿斤),增长1.0%。(国家统计局)

2.【克明食品:上调各系列产品的销售价格 平均上调幅度为5%左右】克明食品公告,鉴于小麦价格增幅过大,经营成本上涨,为了持续向消费者提供优质产品和服务,促进市场及行业良性发展,经公司研究并审慎考虑后决定从2022年7月16日开始上调各系列产品的销售价格,平均上调幅度为5%左右。(第一财经)

3.【农业农村部:全力以赴夺取秋粮丰收 确保全年粮食产量保持在1.3万亿斤以上】农业农村部种植业管理司司长潘文博:目前,南方早稻收获过三成,双季晚稻已经开始栽插、预计8月上旬结束,夏玉米、夏大豆播种已经落地。总的看,今年秋粮面积稳中有增,长势总体正常,丰收有个好基础。下一步,我们将指导各地抗灾夺丰收,奋战七八九、再战100天,有力有序推进夏季田管,分区分类落实防灾减灾、防病治虫措施,全力以赴夺取秋粮丰收,确保全年粮食产量保持在1.3万亿斤以上!(农业农村部)

4.【Conab:巴西玉米、棉花收割进度数据】据巴西农业部下属的国家商品供应公司CONAB,截至7月16日,巴西棉花收割率为27.2%,上周为16.3%,去年同期为27.2%。

5.克里姆林宫官员周一表示,俄罗斯总统普京和土耳其总统埃尔多安周二在德黑兰会晤时将讨论乌克兰谷物出口问题。俄罗斯、乌克兰、土耳其和联合国预计将在本周晚些时候签署一项协议,旨在恢复乌克兰的黑海谷物出口。(博易大师)

6.俄罗斯农业部表示,截至7月15日,2022/23年度(始于7月)迄今俄罗斯农户已经收获了近2000万吨谷物。已经收获的面积为490万公顷,同比提高14%。农户已经收获了1550万吨小麦,同比提高46.2%,以及350万吨大麦,同比提高29.6%。

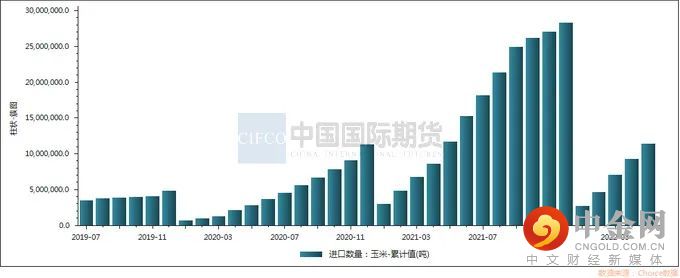

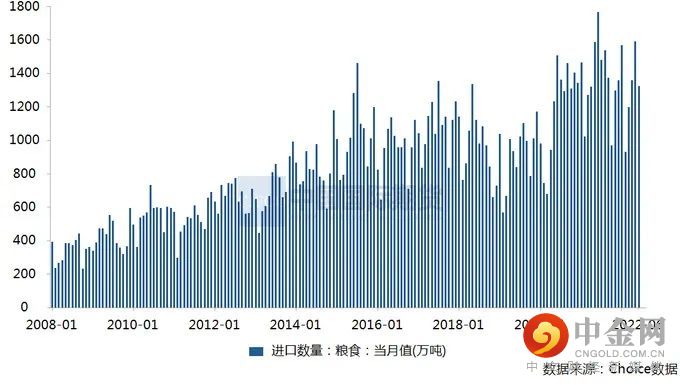

7.7月18日中国海关总署公布的数据显示,2022年6月份中国玉米进口量为221万吨,高于5月份的208万吨,比去年同期减少38.2%。1至6月份的进口量为1359万吨,同比降低11.1%。

6月份中国小麦进口量为52万吨,低于5月份的67万吨,同比减少31.3%;1至6月份的进口量为494万吨,同比减少7.8%。

6月份大麦进口量为44万吨,低于5月份的80万吨,同比减少56.3%;1至6月份进口量为377万吨,同比降低33.4%。

6月份高粱进口量为93万吨,低于5月份的167万吨,同比减少14.9%;1至6月份进口量为602万吨,同比提高25.7%。(海关总署)

二、玉米基本面

图1:国内玉米深加工企业即时报价

资料来源:choice数据,中期研究院

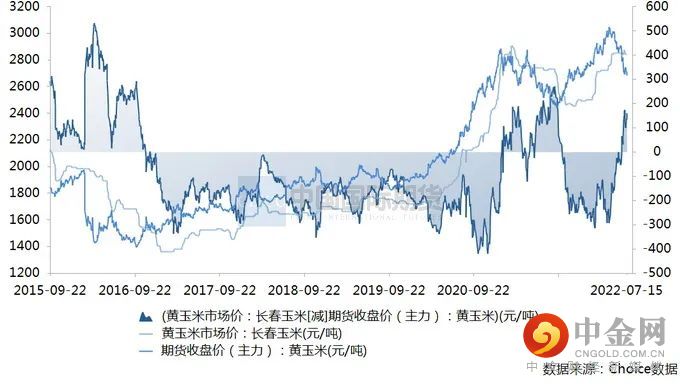

图2:玉米期现走势及基差

资料来源:choice数据,中期研究院

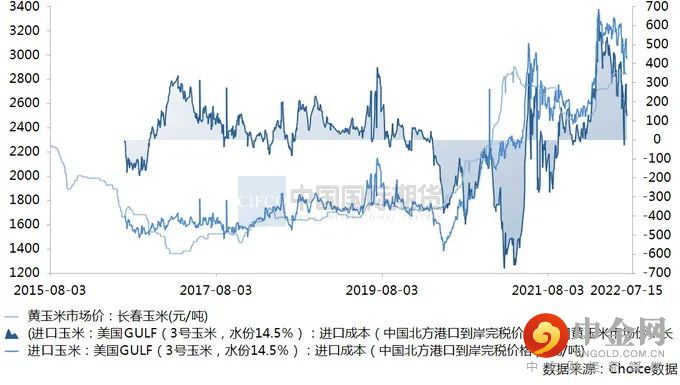

图3:玉米国内国际价差

资料来源:choice数据,中期研究院

图4:玉米小麦价差

资料来源:choice数据,中期研究院

图5:玉米平均收购价

资料来源:choice数据,中期研究院

图6:玉米注册仓单

资料来源:choice数据,中期研究院

图7:汇率

资料来源:choice数据,中期研究院

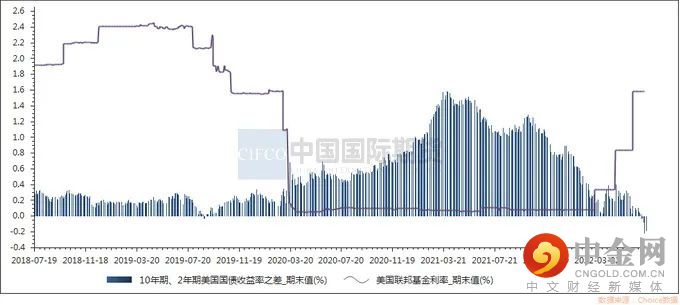

图8:利率

资料来源:choice数据,中期研究院

图9:玉米进口量

资料来源:choice数据,中期研究院

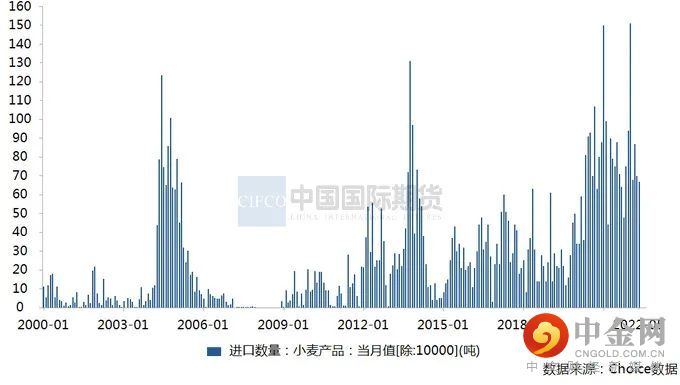

图10:玉米替代品进口

资料来源:choice数据,中期研究院

图11:玉米替代品进口

资料来源:choice数据,中期研究院

图12:生猪价格

资料来源:choice数据,中期研究院

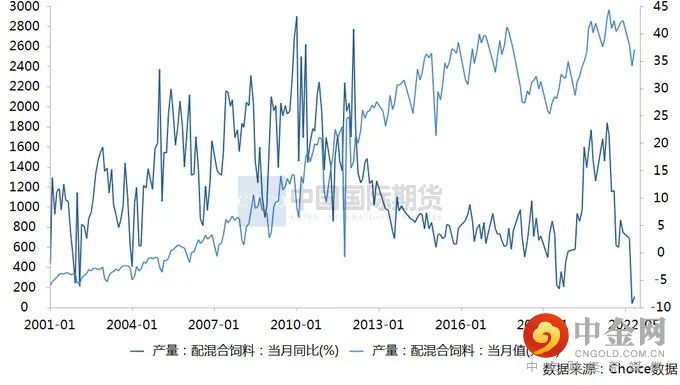

图13:配混合饲料产量

资料来源:choice数据,中期研究院

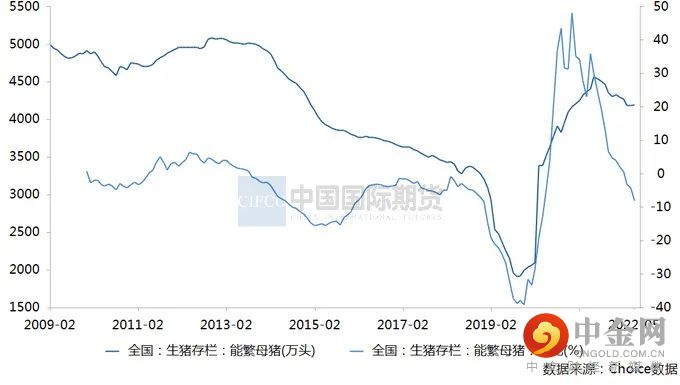

图14:生猪存栏

资料来源:choice数据,中期研究院

图15:能繁母猪存栏

资料来源:choice数据,中期研究院

表1:玉米期货近2年交割情况

| 合约 | 交割量(手) |

| c2001 | 5989 |

| c2003 | 8357 |

| c2005 | 56385 |

| c2007 | 10819 |

| c2009 | 12227 |

| c2011 | 35013 |

| c2101 | 45361 |

| c2103 | 34670 |

| c2105 | 15109 |

| c2107 | 3997 |

| c2109 | 8815 |

| c2111 | 36288 |

| c2201 | 34987 |

| c2203 | 32633 |

| c2205 | 121146 |

| c2207 | 48211 |

资料来源:大商所,中期研究院

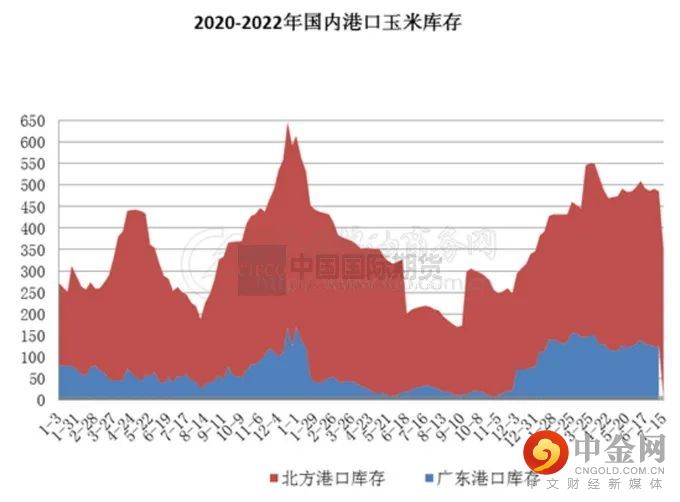

截至7月15日北方港口四港玉米库存共计约351.5万吨。北方港口晨间集港量约1万多吨,到货以企业自集到港为主,库存继续高企。截止周五广东港口内贸玉米库存108.6万吨,外贸库存17.4万吨。糙米销售价格下滑,替代玉米效益增强,饲料企业观望为主,动态补库,南方港口玉米日均出货2.0万吨,其中内贸玉米日均出货在0.7万吨。

图16:2020-2022年国内港口玉米库存

资料来源:中国粮油商务网

供给端,当前,用粮企业原粮库存仍保持较高水平,大多保持滚动补库的采购策略。因终端需求依然不振,市场看空情绪浓厚,使得玉米现货供应阶段性增量,叠加进口谷物、超期储存稻谷等替代品供应短期仍相对充足,导致近期玉米价格承压下滑,市场购销也较低迷。

需求端,进入7月份以来,高温高湿天气叠加集团性消费减少,终端需求总体仍然偏弱,加之部分用粮企业玉米等原粮库存充足,以及部分深加工企业进入检修期,提振玉米需求的动力不强。生猪养殖方面,近期猪价在持续上涨后高位回落,但总体仍偏强运行,养殖利润继续增长。市场阶段性供应偏紧仍然保持,主要是养殖场户压栏惜售情绪浓厚,部分散户选择二次育肥、大猪出栏,这在支持生猪价格震荡上行的同时,也对饲料原料消费提供支撑。深加工方面,近期玉米市场价格回落,利于加工企业降低生产成本,部分企业下调玉米淀粉、酒精报价以刺激销售。由于下游产品走货仍不佳,部分深加工企业停机检修增多,行业总体开机率有所下滑。

价差方面,玉米国内国际价差先收窄后扩大。玉米期现走势及基差,近期玉米基差继续扩大。进口方面,尽管CBOT玉米期价大幅回撤,但内外价差仍然倒挂,短期进口玉米仍不具备价格优势,进口量难持续增长。C2207合约交割量持续需要关注。

三、期货持仓分析

7月19日,玉米2209合约,净多前10名机构,以减仓为主,净多第1名至第4名,累计减仓1.1万余手。玉米2209合约,前10大净空机构,以减仓为主,净多第1名、第5名、第6名、第7名,累计减仓2.7万余手。

四、玉米策略

推荐策略,玉米2209,支撑位2500,上方阻力位2700,仍以弱势震荡对待。不摸顶玉米期价顶部,轻仓顺势操作为宜,做好仓位控制。产业客户,贸易商,按照常规采购周期,正常购销点价即可,快进快出,快节奏操作,及时落袋为安。

未来关注,地缘政治动向,国际物流情况,国际原油走势,全球疫情演变,全球宏观经济形势变化,全球通胀形势变化,美联储加息节奏。

举报电话: 13816368049