上周市场概况

美国消费物价指数升至9.1%(同比),数字超出预期,驱动因素进一步扩大

本周市场展望

本周公布的标普采购经理指数、欧洲央行会议和美国房屋数据将成为焦点

市场变动

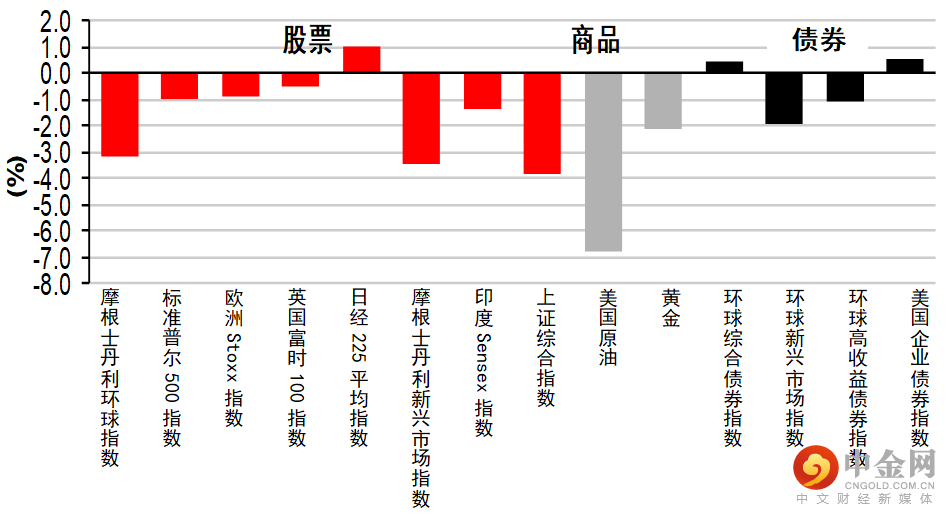

股票:环球股市下跌,因通胀升温和衰退担忧加剧

债券:环球政府债券报升,投资者担心经济放缓

商品:油价下跌,虽然供应受到挑战,但需求前景减弱

市场走势

市场走势及主要变动

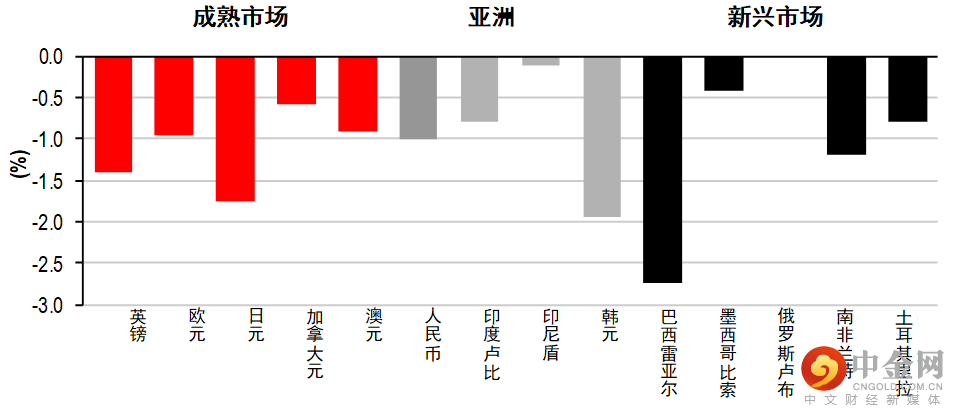

货币(兑美元)

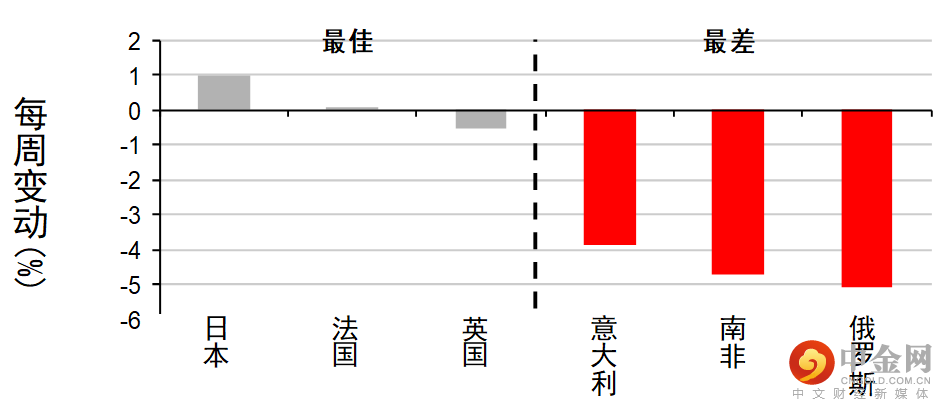

股票

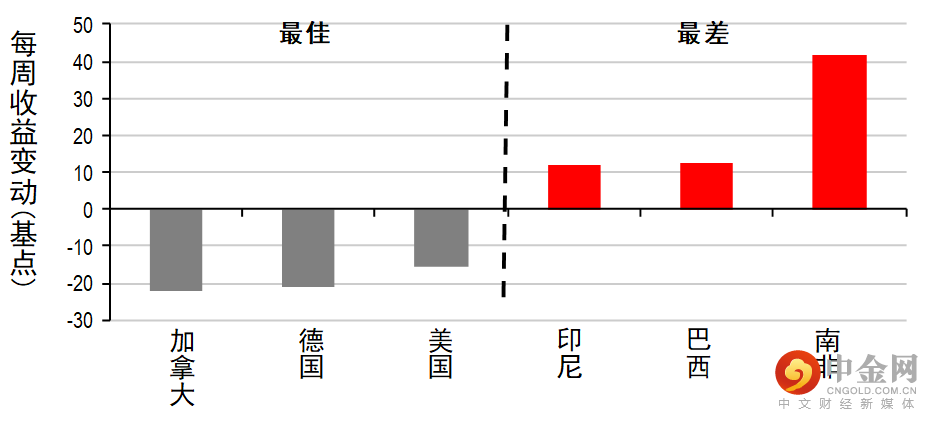

债券(十年期息率)

上周市场概况

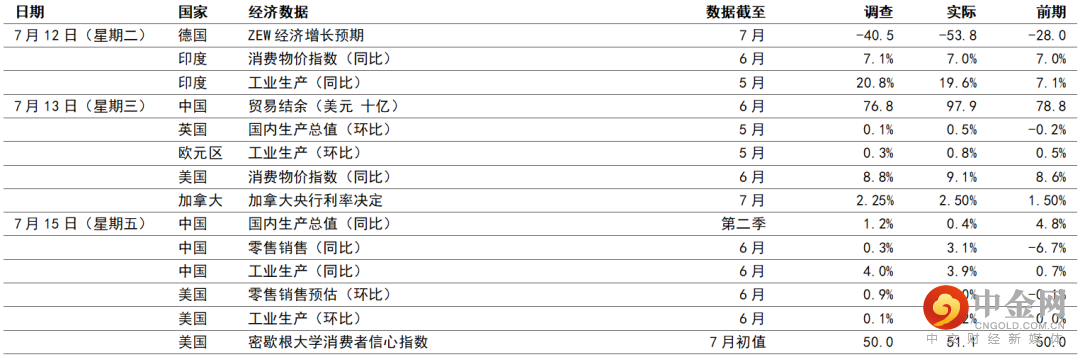

宏观经济数据及市场事件

美国消费物价指数升至9.1%(同比),数字超出预期,且驱动因素进一步扩大

美国零售销售升1.0%,油站开支增加

加拿大央行加息100个基点,行动令市场意外

英国按月消费物价指数增长高于预期,惟驱动因素难以持续

中国宏观数据显示第二季经济大幅放缓,但疫情限制放宽有助6月份表现反弹

美国6月份消费物价指数通胀升至9.1%(同比),超出预期的8.8%(同比)。月度通胀也超出本已属高位的预期(环比为1.3%,预期为环比1.1%)。数字受能源价格急升、房屋成本升势加快及汽车维修成本大增推动。撇除波动较大的能源和食品类别,全年核心通胀跌0.1个百分点至5.9%(同比,预期为同比5.7%)。新公布数字高于预期,进一步把全年通胀数据的高峰最少推迟至2022年第三季,这支持了政策官员在月底再次大幅加息。

美国6月份零售销售增长1.0%(环比),高于预期的0.9%(环比)。月度数据上升反映油站开支大增,而非必需品类别(家具、电子产品和电器等)及非商店(即网上)零售商则表现反弹。核心零售销售对照组别升0.8%(环比),远高于预期的0.3%(环比)。报告未有就通胀作出调整,但其后公布的实际美元数字自年初起持续上涨。两份报告继续反映在某程度上,家庭开支有能力抵御金融状况紧张和物价压力高企。

密歇根大学消费者信心指数升1.1点至51.1(预期为50.0),在高通胀和经济衰退担忧加剧下,仍然接近历史低位。鉴于相关担忧,受广泛关注的五年十年期通胀预期指数跌至2.8%(同比),跌破过去11个月的2.9%-3.1%(同比)区间。

加拿大央行将隔夜贷款利率上调100个基点至2.5%(预期加息幅度为75个基点),因当局担心高通胀变得顽固。官员表示,提前加息可更快冷却经济,且可以避免在今年底采取更有力的行动,增加经济稳定回落的可能性。在新公布的货币政策报告,政策官员下调2022年(3.5%,先前为4.2%)和2023年(1.8%,先前为3.2%)的增长预测,以反映金融状况收紧和通胀升温对开支的影响。

英国国内生产总值在连续两个月录得负增长后,5月份升0.5%(环比,预期为升0.1%),表现胜预期。服务业月内增长0.4%(环比),因医疗护理活动扩大2.1%,主因为普通科医生预约大增。然而,面向消费者的服务业产出减少0.1%,受零售贸易跌0.5%拖累,因高通胀和近期加税使消费需求受压。消费者持续受压,可能使英国的增长前景充满挑战。

中国经济数据显示第二季整体表现急剧放缓,主要城市放宽了疫情限制,带动6月份增长反弹和劳动市场有改善。由于在4月份和5月份大幅收紧防疫限制,第二季国内生产总值增长由第一季的4.8%,降至0.4%(同比)。按季计算,第二季经济收缩2.6%(环比,经季节性调整)。6月份活动指标方面,工业生产增长由5月份的0.7%(同比)升至3.9%(同比),受惠于封锁后恢复生产及物流瓶颈缓和,这与出口表现强劲一致。零售销售增长按年转为正数,录得3.1%,高于预期的0.3%轻微升幅,乃受经济重新开放和汽车销售强劲推动。另一方面,受到政策大力推动、地方政府专项债发行加快及制造业资本开支稳健,均有利强劲的基础设施投资支持城镇固定资产投资。然而,房地产投资转弱,且其他房地产行业指标继续录得重大按年收缩,但一些封锁后遭压抑的需求释放和房地产政策持续放宽,已令房地产销售的跌幅有所收窄。整体而言,政策刺激强劲支持了增长持续复苏,但其分布仍然不平衡,并仍需面对外围挑战。

本周市场展望

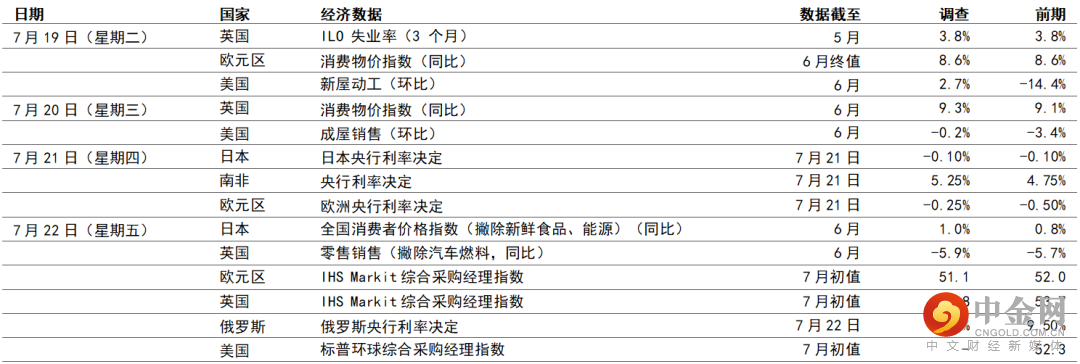

宏观经济数据及市场事件

本周公布的标普采购经理指数、欧洲央行会议和美国房屋数据将成为焦点

受供应链挑战和利率上升影响,预期美国新屋动工只会稍为反弹

预期欧洲央行周四将加息,市场关注新推出的防碎片化工具

日本的通胀水平偏低,央行可能维持政策不变

美国

预期美国6月份新屋动工升2.7%,部分扭转上月的急剧跌势,这反映了供应链持续受挑战,且按揭贷款利率上升令销售减少。预期建筑许可将突显房屋市场气氛疲弱,月内数字可能进一步跌0.9%至168万间。成屋销售预期减少0.2%(环比)至540万间,与疫情前水平一致,但较2021年初的高位低近20%。

标普环球综合采购经理指数可能在7月份微跌,反映家庭收入严重受挤压及金融状况收紧造成不利影响。虽然有迹象显示工厂供应链压力开始纾缓,但由于消费需求继续转移至服务业,制造业分项指数仍可能表现欠佳。

欧洲

预期欧洲央行周四将10多年来首次加息。再融资、边际贷款和存款工具利率预期将分别升25个基点至0.25%、0.5%和-0.25%。市场普遍预期政策立场将在未来数月收紧,9月份会议将加息50个基点,但投资者极为关注欧洲央行新推出的防碎片化工具或「传导保障机制」(目标为控制非核心息差)的细节。

预期英国6月份零售销售按月跌0.2%,先前在5月份为跌0.5%(环比)。按年计算,预期零售销售将减少5.9%。经济由货品转向服务的再平衡持续,而通胀急升引致历史性的收入挤压,这可能继续为消费行业带来压力。

欧元区和英国的标普环球综合采购经理指数预期将延续近月的下行趋势。生活成本面对危机,欧洲的天然气能源危机、通胀急增和消费信心大跌,可能继续令已见放缓的经济受压。

亚洲

日本央行可能维持所有政策不变,但可能上调22财年和23财年的通胀预测,并下调该两个年度的增长预测。日本全国核心消费物价指数通胀(不包括新鲜食品)可能由5月份的2.1%(同比),进一步加快至6月份的2.2%(同比),由于政府推出政策措施,这可能受食品价格(不包括新鲜食品类别)上涨和其他核心分项数据(不包括特殊因素,如能源、电话和酒店费用)推动。对日元贬值敏感的类别可能面对物价压力,但通胀应大致可保持在可控范围。核心通胀(不包括新鲜食品和能源)可能由上月的0.8%(同比),微升至1.0%(同比)。

市场变动

股票:环球股市下跌,因通胀升温和衰退担忧加剧

美股上周报跌,因通胀数据高于预期,且一些业绩报告疲弱。整体而言,标普500指数跌0.9%,以科技股主导的纳斯达克指数跌1.6%。加拿大S&P/TSX指数大跌3.3%,加拿大央行意外地加息100个基点。

欧洲股市上周也下跌,市场担心俄罗斯可能停止向欧洲供应天然气,这可能引致能源配给和工厂关闭。整体而言,道琼斯欧洲50指数跌0.8%。意大利富时MIB指数跌3.9%,总理德拉吉提出辞职。英国富时100指数跌0.5%。

债券:环球政府债券报升,投资者担心经济放缓

长期美国国库券上周上涨(息率下跌),投资者的风险承受能力疲弱,支持了避险资产的需求。另一方面,短期国库券走低(息率上升),周三公布的美国消费物价指数通胀高于预期,提高了加息预期。两年期息率升2个基点至3.13%,十年期息率则跌15个基点至2.93%,息率曲线普遍处于倒挂状态。

欧洲政府债券也上行,经济衰退的担忧加剧,增加了避险买盘。俄罗斯可能截断西欧的天然气供应,可能成为增长受打击的主因。基准的德国十年期政府债券息率跌21个基点至1.13%。非核心债券息差扩大,意大利十年期政府债券息率升1个基点至3.27%,德拉吉政府的稳定性令政治风险增加。

商品:油价下跌,虽然供应受到挑战,但需求前景减弱

油价上周报跌,虽然供应持续紧张,但环球经济放缓和中国疫情回升,均削弱了投资者的风险承受能力。整体而言,9月份美国油价跌6.7%至97.7美元,为数月以来新低。另一方面,美元强势令通胀和避险气氛增加,但金价仍报跌。

到期日:2022年8月7日

举报电话: 13816368049