2022年6月,重点统计钢铁企业共生产粗钢7102.28万吨、同比下降3.86%,日产236.74万吨,同口径相比上期下降4.68%。

1-6月,中国粗钢产量52688万吨,同比下降6.5%;生铁产量43893万吨,同比下降4.7%;钢材产量66714万吨,同比下降4.6%。

6月份,巴西出口铁矿石3211.6万吨、环比增加26.4%、同比减少4.3%;其中对我国出口2241.2万吨,环比增加42%(增加660万吨),同比减少3.8%。

海关总署:中国6月钢材出口755.7万吨,5月为775.9万吨;1至6月钢材出口3346.1万吨,同比减少10.5%。

力拓二季度产销报告:二季度皮尔巴拉业务铁矿石产量为7864.3万吨,环比一季度增加10%,同比增加4%。上半年皮尔巴拉业务铁矿石产量为15034.6万吨,同比减少1%。2022年力拓皮尔巴拉铁矿石产量目标仍保持3.20-3.35亿吨不变。

2022年一季度澳大利亚铁矿石出口总量为2.07亿吨,同比增长1.1%。预计2022年,澳大利亚的出口总量将达到8.94亿吨,同比增长2.5%。预计到2024年出口量将达到9.5亿吨,年均增速2.8%。

6月五大湖的铁矿石发运量为390万吨,同比下降32.6%。2022年1-6月,铁矿贸易量减少2070万吨至1380 万吨,同比减少33.5%。

上周铁矿现货市场大幅下挫。受终端弱势以及市场悲观预期影响,盘面遭遇重挫,现货应声下跌,加之钢厂检修减产增多,成交及市场情绪不甚理想。截止上周五,唐山地区PB粉报价在710元/吨,青岛港PB粉在680元/吨,卡粉在798元/吨。

库存方面,据Mysteel数据统计显示,上周全国45港口库存总量为13028.29万吨,环比大增373.67万吨;日均疏港274.29万吨,环比降14.45万吨。

上周全国建筑钢材市场大幅下跌。主要因为国际大宗商品普遍回落带动情绪恐慌失控,原料价格持续走低叠加市场需求低迷导致超预期下跌踩踏行情出现,故建筑钢材价格大幅走弱。

价格方面,螺纹全国各区域全线下跌,跌幅在270-520元/吨之间,周整体跌幅为314元/吨。线材方面趋同于螺纹,跌幅在270-490元/吨之间,周均价跌幅为330元/吨。

对于本周市场走势持偏悲观态度。因钢厂亏损局面短期难有好转,生产缺乏积极性;全国持续受高温天气影响,下游需求难以改善;全球通胀环境导致市场交投信心受挫,悲观情绪蔓延;市场对大跌后的需求修复抱有一定期待,无重大利好下,本周全国建筑钢材市场预估持续偏弱震荡。

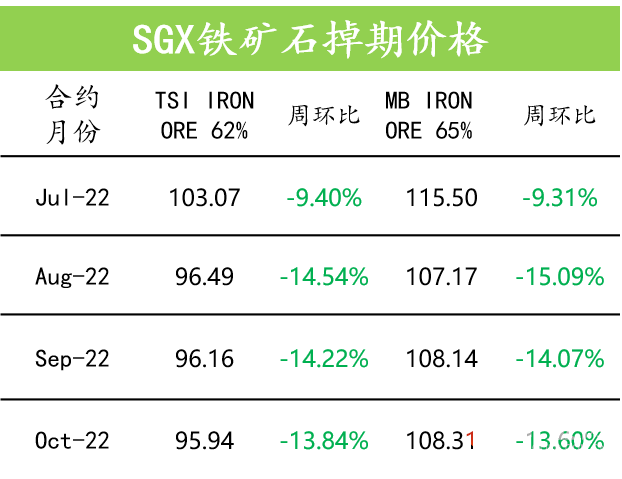

DCE大商所铁矿09月/22年 - SGX新交所铁矿09月/22年

近期终端需求未见明显起色,叠加全球衰退预期以及国内地产断供消息发酵,黑色系遭遇重挫。目前来看,近段时间钢厂主动检修减产力度加大,铁水产量连续回落,疏港也大幅下降。与此同时,伴随到港大幅增加,铁矿港口库存累库明显。而当下终端需求偏弱局面难以扭转,即便空头情绪得到一定释放,但整体偏空格局未改。整体来看,当前近月合约贴水明显,加之部分空头获利离场以及政策调整预期,短期矿价走势或有反复,建议震荡思路对待。

本周矿价预测,以MYSTEEL 62%指数为标的,上周五指数为$96.35(下跌),您怎么看?欢迎投票!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049