摘要:

隔夜,郑棉主力合约收跌7.13%,收盘价跌至13805元/吨,

成交36万手,主力合约沉淀资金超20亿元。

截至7月14日,郑棉主

力合约多头持仓量高出空头持仓量4万余手。

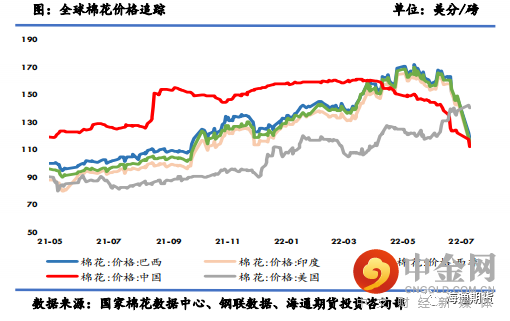

7月以来,棉花主力合

约期货价格已从高位17745元/吨跌至13805元/吨,基差从1005降至

904,原料的巨幅下跌导致下游纺纱

即期利润也近乎到达历史最高

位。

从6月21日新疆棉禁令正式生效(中期影响棉花出口200万吨),

到7月13号收储开始,棉花的价格已经远远偏离了18600元/吨-储备

棉轮入的价格分界线。

7月13日至7月14日,中央储备棉轮入累计成

交11000吨,有17家企业竞卖成交,成交价格在16001至16400,今

日平均成交价格将继续走低。

30-50万吨的收储规模难以消化新疆

棉300多万吨的滞销库存,公开竞价的交易机制难以弥补棉企的资

金缺口。

此轮下跌,说到底有两方面原因。

宏观层面:

美国6月制

造业PMI低于市场预期,6月CPI破9,美联储加息预期抬升,美元指

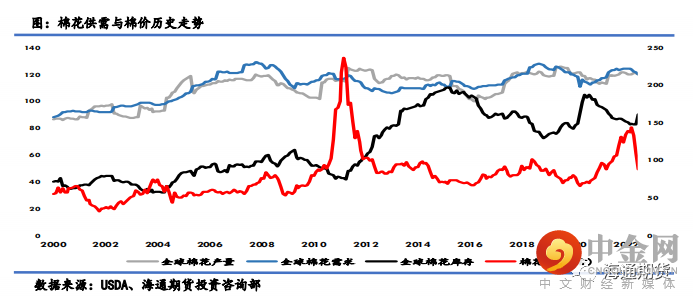

数冲破109。供需层面:7月12日美国农业部供需报告19个月首次出

现全球棉花消费小于产量的预测,期末库存也随之调增。

后市观点:

自6月份以来,美元指数恢复了与大宗商品的负相关性,而棉花是其中跌幅最大的品种

之一,美元指数也是最早出自纽约棉花交易所。后市无论实际利率是否继续上行,CRB

指数(铜和棉花占比11%)、通胀预期、美十债收益率如何变化,美元指数将较长时间

保持强势继而影响美棉价格,从而直接决定郑棉的涨跌。距离国内棉花收获还有两个月

左右,我们相信政策端依然会对新疆棉加大保护力度,保障农民收成。

上半年,我国纺织服装出口额续创历史同期新高,累计出口1564亿美元,同比增长

11.7%。其次,纺织原料的巨幅下跌导致下游纺纱即期利润也近乎到达历史最高位,后

期国内及欧洲PMI有望反弹等因素将对棉价起到一定的支撑作用,但资金面上来看棉价

并没有止跌迹象。我们认为,进入8月后,下游纺织企业可考虑分批建立虚拟库存,适

当布局,严格控制仓位。

举报电话: 13816368049