一、大盘综述

【基本股指】沪深两市昨日走势呈现分歧,大小指数分化明显,以创业板科创板为首的小盘股涨幅明显,光伏、储能等内容全线走高,而沪指受制于银行权重的萎靡弱势微跌。截至收盘,沪指跌0.08%,深成指涨0.75%,创业板指涨2.63%。

【盘面热点与亮点】资金流入热情明显提高,多个板块出现连续流入的现象。

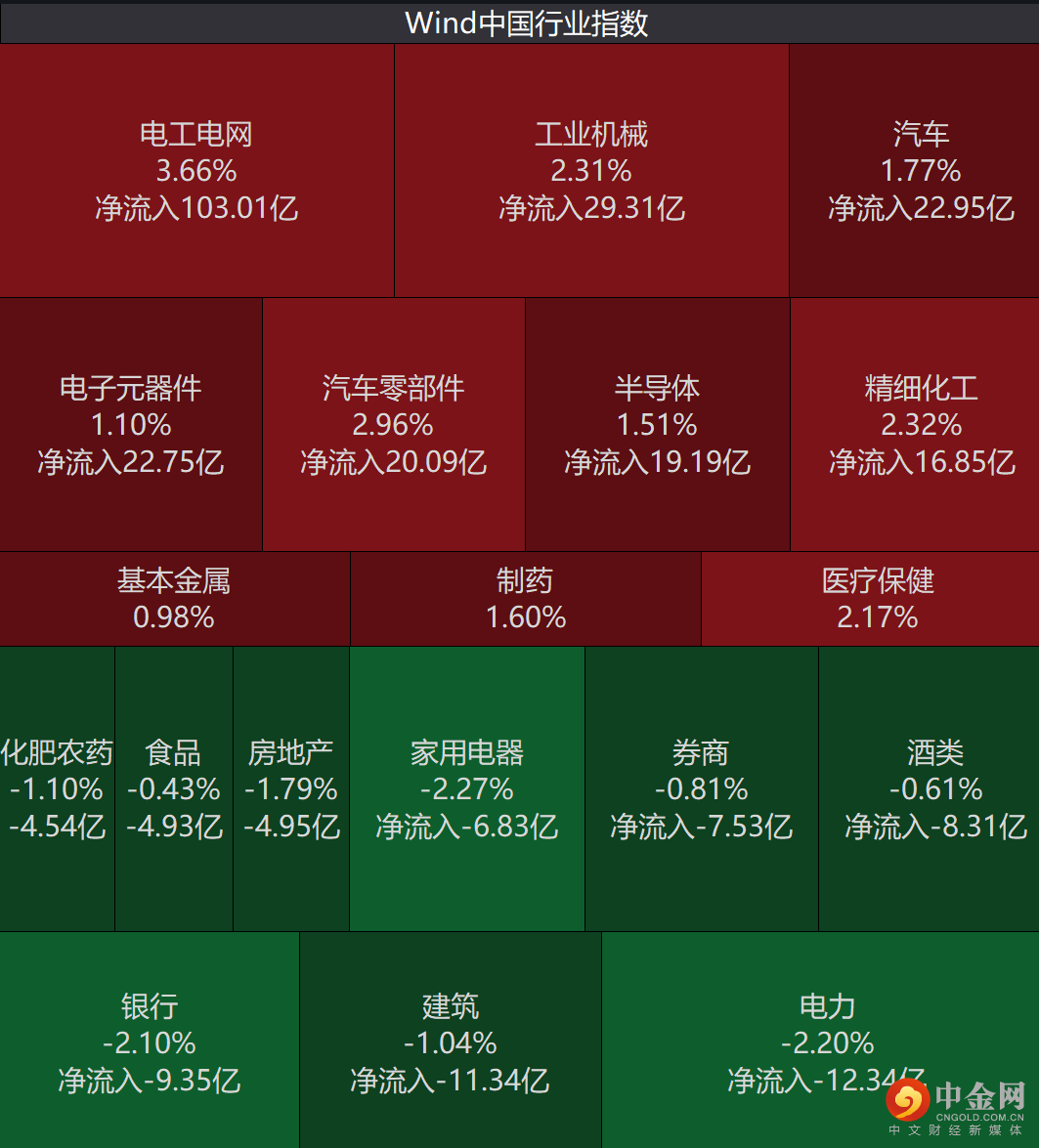

据wind主题行业看,电工电网指数、工业机械指数、汽车指数、电子元器件指数等主力净流入额排名居前。

涨跌方面,船舶、矿物制品、电气设备、医疗保健、工业机械等内容涨幅居前。

其中,医疗保障板块个股表现强势,普瑞眼科20cm涨停,何氏眼科大涨15.15%,普蕊斯、光正眼科、祥生医疗等涨停,福瑞股份、五州医疗跟涨。

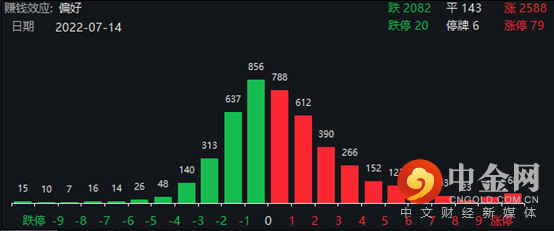

个股方面,赚钱效应持续回暖,个股继续保持涨多跌少态势,2588家个股上涨,79家个股涨停,2082家个股下跌。

【技术分析】沪指连续三个交易日在半年线位置胶着行情,随着50天均线位置的逐步抬高,横盘实际对于多头来说是积极的调整。考虑到昨天创业板为主的小盘股已经展现出相对强势的反弹力度,沪指后续跟进的可能性也有可能随之加大。

二、热点追踪

2.1年内最大规模的电芯采购诞生 储能概念满屏涨停

储能板块昨日成最大赢家,包含科华数据、津荣天宇、祥鑫科技、同力日升等在内的十余股收获涨停。

消息面上,“20cm”涨停的南网科技于13日发布一则股票交易异常波动公告。在该公告中,公司在提示交易风险的同时提及7月12日,南网科技发布2022-2024年储能电池单体框架协议采购项目招标公告,项目采购标的为0.5C磷酸铁锂电池单体,预计采购规模5.56GWh。该采购订单规模也成为年内最大电芯采购一举刺激了板块热情。

值得关注的是A股市场上储能概念股有240多只,总市值超过7万亿元。3家以上机构关注的储能概念股中,有17只个股总市值在100亿元以下。

其中,银轮股份机构关注度最高,有20家机构评级。此外,苏文电能有14家机构评级,苏交科、垒知集团、润建股份等多只个股有5家以上机构评级。

全球能源转型持续推进,风光渗透率的提升对储能提出了明确的需求,预计未来五年全球储能市场年复合增长率将保持在60%以上。

随着集中式电站启动和分布式快速发展,下半年大型储能项目将迎来放量,用户侧储能模式探索也将逐步推进。上半年海外储能签约与落地项目高速增长,预计下半年仍能够维持这样的增长趋势,储能产业链将蓬勃发展。

2.2锂矿股迎来历史最好的半年业绩 需留意过热风险

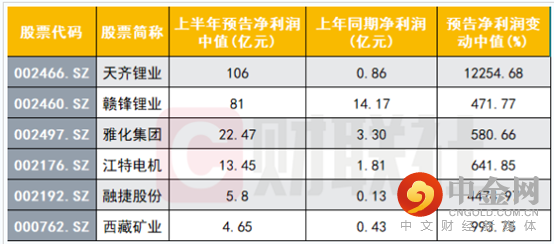

A股上半年的业绩预告即将落下帷幕,锂矿股用高速增长的业绩诠释行业的高景气。锂矿股业绩批量报喜,上半年众多锂矿股迎来了历史上最好的业绩表现。

截至14日,天齐锂业、融捷股份、雅化集团等市场高度关注的锂矿股纷纷发布了上半年的业绩预告,业绩翻倍增长已是常态。

据统计,目前已有6家锂矿股披露了上半年的业绩预告,从盈利能力来看,6家公司上半年净利润最低的西藏矿业净利润也超过了4亿,盈利能力最强的则是“锂王”天齐锂业,公司上半年预计实现净利润超100亿,紧随其后的赣锋锂业、雅化集团等净利预计均在10亿以上。

不过就二级市场表现来看,市场对锂矿公司业绩高速增长已有充分预期,相关公司高速增长的业绩公布后,股价是否仍有明显的正面表现难以预测。

2.3A股银行板块大跌 多家银行公告“涉房”风险总体可控

7月14日,银行板块跳空低开,其中招商银行A股盘中跌幅高达6.33%,市值1.6万亿的工商银行也一度跌超2%。

截至收盘,银行板块收跌1.54%,居于全行业板块尾部。其中,招商银行收跌3.75%、邮储银行收跌3.67%、兴业银行收跌3.23%。

消息面上,近期个别房地产企业风险暴露、住房开发项目延期交付。对此,部分上市银行进行了及时回应。建设银行、农业银行等均发布公告称,风险总体可控。

包括建设银行、农业银行、交通银行在内的多家上市银行纷纷针对近期个别房地产企业风险暴露、住房开发项目延期交付情况发布公告称,涉及规模较小,风险总体可控。

此前,多地烂尾楼业主发布声明,要强制停止偿还贷款。据克而瑞地产研究中心监测数据,截至7月13日,业主发布的强制停贷楼盘个数已达106个。

断贷风波是对银行方面信任危机的考验,但从公告情况来看,部分优质银行并不会因此对业绩造成实质影响。

三、外围市场

【港股】港股方面,香港恒生指数收跌0.22%,恒生科技指数涨0.89%,电力股、内房股、内险股跌幅居前,中国平安、大唐发电跌超5%,华润电力、龙湖集团跌超4%。大型科技股多数上涨,比亚迪电子涨超6%,比亚迪股份涨超5%,京东涨超2%,美团、阿里巴巴、网易、百度均涨超1%。火币科技跌超9%,天齐锂业收跌逾3%。

四、后市观察点

沪指自4月末市场底出现以来,迎来了一波大级别的反弹行情,仅两个月连续快速突破2900~3400点6个整数关口,而在上攻年线未果后,短期出现技术性回踩,且伴随着缩量,应属良性。指数回踩至半年线附近,是前期筹码密集区域的上沿,应有较强的支撑。

同时,受全球大宗商品价格波动加大、国内疫情反复等负面因素影响,主力资金做多动能不足,短期市场或以震荡整固为主。当前半年报行情已经开启,多支业绩高增的个股已创出历史新高,随着半年报即将进入密集披露时段,业绩有高增预期的板块或为市场主线题材,在当前弱势行情之下,有望呈现强者恒强走势。

情绪修复是这一轮反弹的核心因素,但当前时点,驱动情绪修复进一步改善的力量边际减弱,叠加中报预告期以及全球大类资产波动加大,大盘短线或仍将震荡整理,投资者可继续适量关注新能源等板块龙头个股或ETF,继续回避估值过高、业绩较差和减持压力较大的个股,及时减持走势较弱的品种。

举报电话: 13816368049