摘要总结

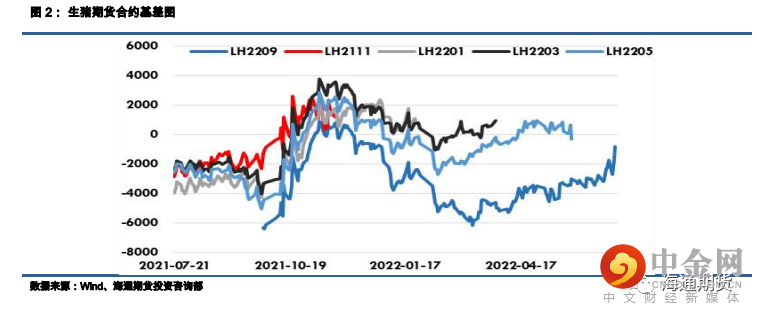

2022 上半年,猪价呈现 V 形走势,生猪加权指数年内高点为

20790 元/吨,低点为 14135 元/吨,半年度收于 20505 元/吨,

目前处于上行通道中。

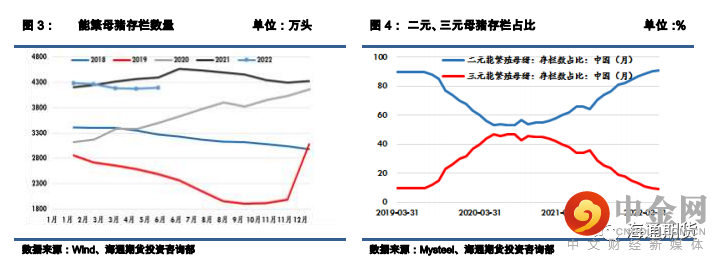

截至 2022 年 5 月底,母猪存栏数量为 4192 万头,较 2021

年 6 月份的高点(4564 万

头)下降 8.2%,相当于正常保有量

的 102%,产能供给回归至合理区间,处于绿色区域。

猪肉消费方面,猪肉在替代肉类中的性价比依旧存在。目前

白条鸡/猪肉的价格比值为 0.72,趋于往年同期高位水平,

一般而言比价均值或在 0.6 附近;

牛肉/猪肉的价格比值为

3.2,趋于往年同期高位水平,一般而言比价均值或在 2.2

附近; 羊肉/猪肉的价格比值为 2.7,趋于往年同期高位水平,

一般而言比价均值或在 2.1 附近。

后市展望:目前处于新一轮猪周期的初始阶段;目前母猪存

栏数量为 4192 万头,基本符合规划中的正常保有区间。

因此

预计整体生猪产能在明年一季度之前仍然处于收缩过程中。

生猪出栏体重预计短期内随着肥猪需求走弱,较难出现大幅

压栏的情况。

猪肉进口数量预计延续低位运行,进口利润未

打开;

供给端压力持续缓解。

预计下半年猪价或震荡偏强态

势运行。

一、行情回顾

2022 上半年,猪价呈现 V 形走势,生猪加权指数年内高点为 20790 元/吨,低点为 14135 元/吨,半年度

收于 20505 元/吨,目前处于上行通道中。

第一阶段:2021 年四季度,由于前期猪价降幅过大,因此导致市场弃养仔猪的现象发生较为普遍。因此

四季度需求旺季来临之际,市场出现肥猪短期供应偏紧的格局,带动生猪价格大幅回暖。

进入 2022 年

一季度之后,随着节假日的结束,猪价呈现季节性回落。

第二阶段:进入 3 月,由于疫情在各地出现反复现象;餐饮的悲观预期不断发酵,引发市场对于生猪需

求下行的顾虑。

因此养殖户加速出栏,导致猪价再度加速下行;

叠加三月以后,俄乌冲突发酵,引发粮

价进入快速上行通道,因此养殖利润不断压缩。

养殖利润一度回落至-300 元/头(外购仔猪养殖模式)

和-500 元/头(自繁自养养殖模式)。

第三阶段:进入 4 月,猪价逐步开启回暖趋势。前期由于中小型养殖户加速出栏,因此开始在 4 月加大

外购仔猪力度,来保证金九银十季节性需求旺季出栏量。

仔猪价格的抬升,对生猪的价格形成一定支撑。

叠加上半年猪肉进口量较去年同期大幅回落以及生猪出栏体重的下行,导致猪肉绝对供给量在二季度呈

现收缩态势,因此猪价持续回暖。

第四阶段:进入 5 月,猪价回暖至 15-16 元/公斤,并且保持区间震荡。由于母猪产能于 2021 年 7 月开

启去化通道,因此 5 月开始或逐渐体现母猪数量下行所导致的生猪供给量下滑。

6 月中下旬猪价再度快

速攀升,一路突破 10 元/斤的大关口,或与农户惜售以及南方多地遭遇强降雨天气导致生猪出栏受阻有

直接联系。

二、生猪供应

2.1 母猪存栏数量

能繁母猪存栏量代表潜在的仔猪供应量,可以视为猪价和供给的领先指标。若将能繁母猪存栏的同比数

据与猪价进行类比,可以观察到两者呈现明显的负相关性。

能繁母猪的低位对应着猪价的高位。

对应当

前的市场来说,能繁母猪存栏数量是在 2021 年 7 月开始环比回落,若能繁殖母猪数量是领先 10 个月的

先行指标,因此猪价的回暖或延续至明年一季度。

根据农业部数据显示,截至 2022 年 5 月底,母猪存栏数量为 4192 万头,较 2021 年 6 月份的高点(4564

万头)下降 8.2%,相当于正常保有量的 102%,产能供给回归至合理区间,处于绿色区域;

由于生猪养

殖利润于 3 月不断走弱,因此养殖户于今年 3 月开始加大母猪淘汰力度。

目前母猪存栏结构占比基本为

二元母猪(91%)、三元母猪(9%),低产能三元母猪基本出清完毕。

预计今年下半年母猪淘汰力度或放

缓,至于母猪存栏是否进入上行通道,或尚需时日,预计下半年母猪存栏数量或围绕 4100 万基准量上

下窄幅波动。

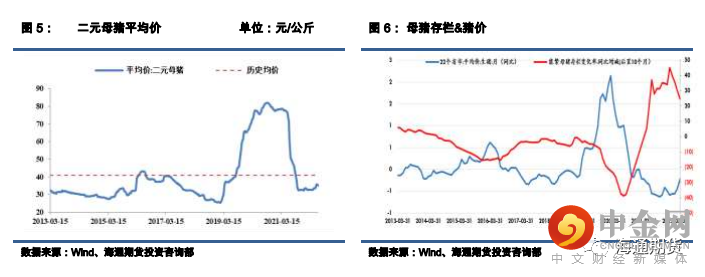

母猪价格一般可以视为养殖户进行母猪补栏的同步指标,例如今年1-5月,二元母猪价格基本保持在30-35

元/公斤的低位徘徊,因此从母猪存栏数量上可以观察到今年 1 月份母猪存栏数量(4290 万头)至 4 月

份(4177 万头),下降幅度为 2.6%。

5 月份之后,母猪价格随着猪价的回暖而小幅抬升,母猪存栏数量

也同时开始止跌企稳。

目前猪均价保持低位 35 元/公斤左右,因此可以判断当下养殖户的补栏积极性

并不高。

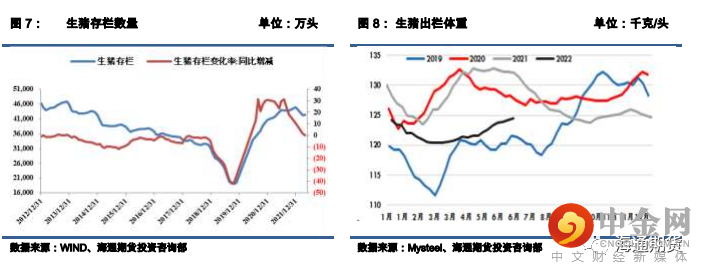

2.2 生猪即期供应量

生猪存栏量代表即期猪肉的供应量,可以视为猪价和供给的同步指标。根据农业部数据显示,截至 2022 年 4 月底,生猪存栏数量为 4.2 亿头,较去年年底的生猪存栏(4.49 亿头)下降 6.4%,整体产能高峰期

或已经渡过。

一般而言,生猪的即期存栏数量是反应一年前母猪存栏数量的产能水平;

因此预计 2022

年下半年或延续下行态势,因此新一轮猪周期或已经开启。

回顾 2021 年生猪存栏数量基本呈现单边上扬态势之外,叠加由于 2019 年至 2021 年年初,国内猪肉供给

偏紧,因此养殖利润较为丰厚,导致养殖户普遍采取压栏进行二次育肥的行动;

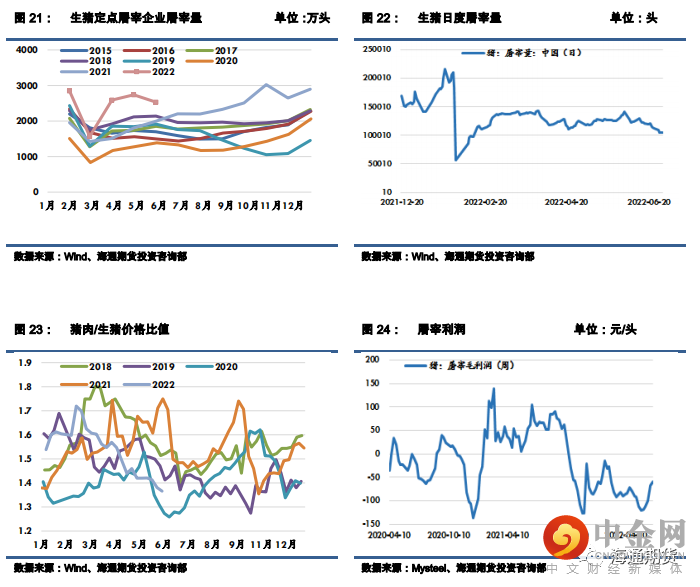

2022 年上半年整体出栏

均重约为 120kg/头左右,较去年同期下滑约 10%,一般生猪出栏均重保持 110-120kg/头左右。

较高的出

栏体重导致猪肉的绝对供给量偏大,由于 5 月猪价开始回暖,因此出栏体重缓慢上行,目前约为 125kg/ 头。

后期需持续关注出栏体重变化,若压栏情绪过重,或一定程度上抑制下半年猪价的涨幅。

2.3 政策性猪肉投放

2022 年度,由于生猪依旧处于去产能阶段,因此并无政策性猪肉进行投放。政策性猪肉投放主要集中于

2021 年 1-3 月期间;

2021 年下半年开始,国家开启收储猪肉,进行猪肉供给调节,来稳定猪价。

由于今年上半年猪肉进口量急剧萎缩,叠加上半年市场对于需求疲软的预期,因此相关屠宰企业也并未

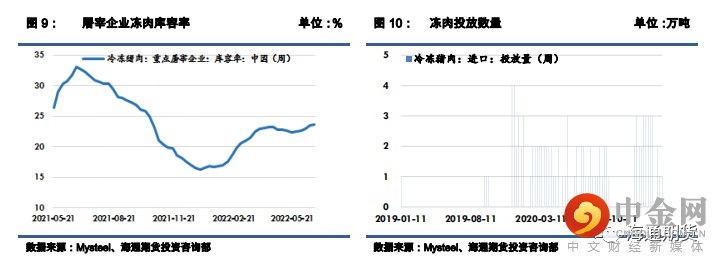

特意进行主动补库,因此屠宰企业冻肉库容率并不高。

截至 7 月 1 日,冻肉库容率为 23.87%,环比小幅

上升 0.16%,同比下滑 8.84%;

较低的库容率一定程度上为猪价的上行打开空间。

2.4 猪肉进口数量

截至 2022 年 5 月底,累计进口猪肉数量为 69 万吨,同比减少 65%。进口猪肉数量在 2021 年 9 月份开始

快速下行,9 月单月进口量仅为 19.8 万吨,同比减少 46%。

由于 9 月根据猪价季节性规律而言是传统消

费旺季,但是当时猪价并未反转回暖,因此进口利润基本被抹平,进口意愿大打折扣。

进口猪肉数量或

延续低位运行,

国家发布公告自 2022 年 1 月 1 日起,我国将调整猪肉进出口关税;

2020 年以来,因为国内猪肉供需紧

张,执行的是进口暂定税率,进口关税下降至 8%,2022 年将进口关税恢复至最惠国税率(12%),因此

税率增加 4%。

进口关税的进一步抬升,或对猪肉进口利润以及进口数量进行近一步的压制,供给的边

际增量或持续走弱。

考虑到关税的加码以及猪肉价格的低迷;

整体预计 2022 年度进口猪肉数量或保持

200 万吨左右运行。

2.5 生猪上市公司出栏情况

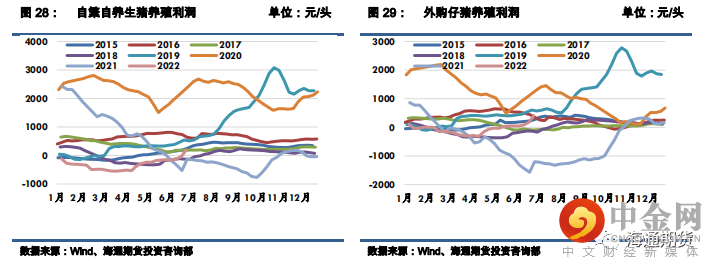

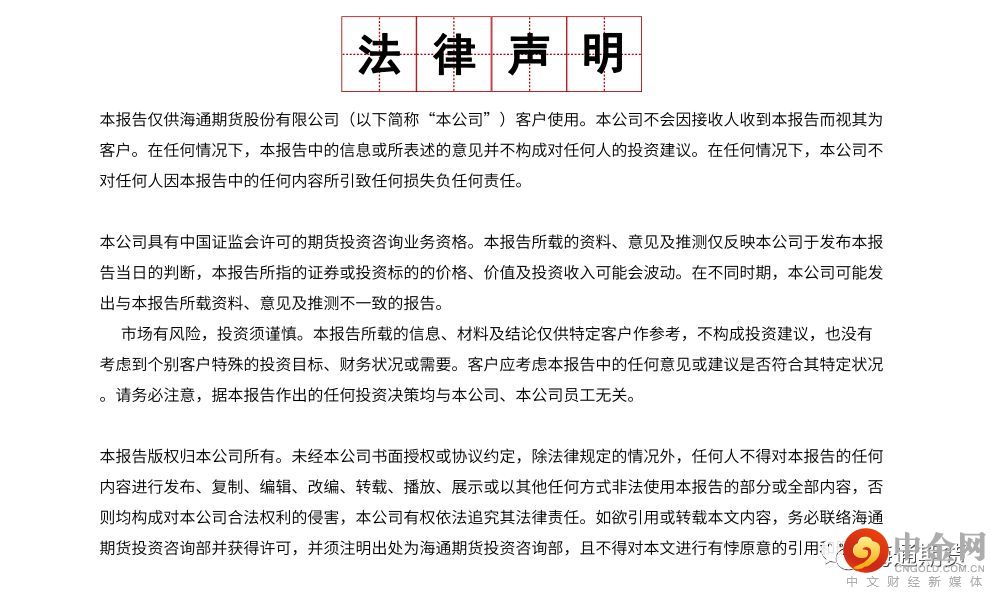

目前生猪价格维持强势回升走势,其中外三元猪价已经突破 20 元/公斤大关。目前猪料比为 4.97,粮比为

6.63;

即期自繁自养养殖利润约为 200 元/头,外购仔猪养殖利润约为 400 元/头,进入盈利通道。

根据农

业部信息,目前生猪行业整体养殖成本是 17-18 元/公斤,折算至单头猪的养殖成本大约是 2040-2160 元/

头。

从生猪养殖上市公司出栏情况来看,前五月合计出栏生猪约 2791 万头,较去年同期呈现大幅走高态势。

根据前五大养殖企业 2022 的出栏目标来看,牧原(预计 5500 万头)、温氏(预计 1800 万头)、正邦(预计

680 万头)、新希望(预计 1500 万头)、天邦(500 万头);

整体保持增长态势,近期出栏数量有所放缓,预

计 2022 年大型养殖企业出栏目标基本能完成,散养模式或进一步被吞噬,市占率有望提升至 20%左右。

2.6 相关替代品

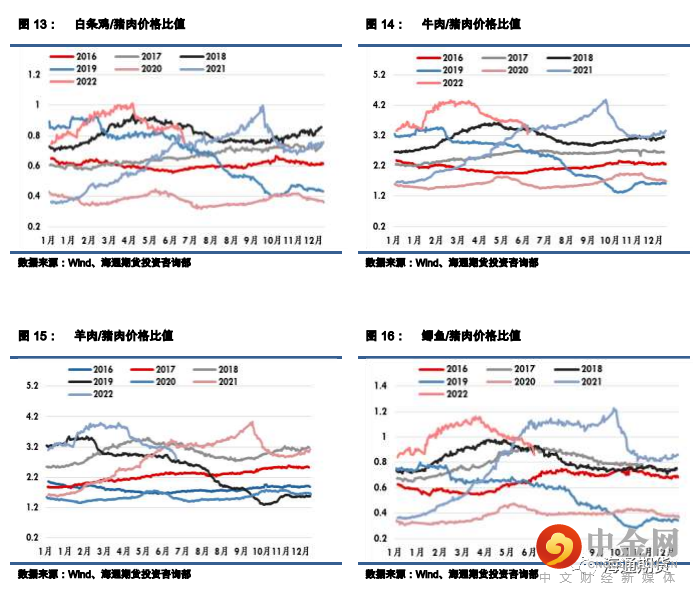

由于今年猪价在一季度表现疲软,因此在其余蛋白肉类中的性价比较为凸显。目前白条鸡/猪肉的价格

比值为 0.72,趋于往年同期高位水平,一般而言比价均值或在 0.6 附近;

牛肉/猪肉的价格比值为 3.2,

趋于往年同期高位水平,一般而言比价均值或在 2.2 附近; 羊肉/猪肉的价格比值为 2.7,趋于往年同期高

位水平,一般而言比价均值或在 2.1 附近。

因此从替代品角度来看,猪肉价格目前性价比优势较为明显,一定程度上或激下游消费需求。

三.生猪需求

猪肉消费方面,99%是用于内部餐饮需求,仅有 0.22%是用于出口。猪肉为我国居民肉类消费的主要品

种,从居民肉类产品消费结构来看,猪肉约占我国居民肉类产品消费总量的 70%以上。

近几年来,猪肉

占比居高不下。

鉴于目前人口基数较为稳定,因此需求总量基本保持每年 5400 万吨-5600 万吨的水平。

若以 2021 年度为例,全国猪肉产量为 5296 万吨,刚性销量较为稳定,需求端的低迷主要体现于猪肉价

格低迷,对于销量而言影响较小。

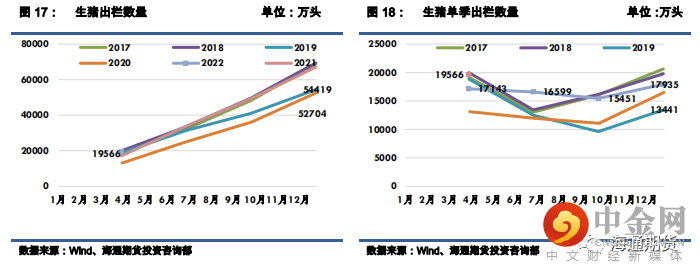

3.1 生猪出栏数量

生猪 2022 年一季度出栏数量达到 1.96 亿头,较 2021 年同期增加 14%,一季度为产能高峰期,主要由于

2021 年中,母猪存栏数量达到本轮周期高位(约 4500 万头);

二季度单季出栏数或呈现边际递减态势。

2021 年度二季度单季出栏数量为 1.65 亿头,主要由于当时养殖户过于看好后市猪价,因此压栏惜售现象

较为严重,今年二季度出栏数量或有望回归至同期正常水平。

根据样本企业生猪各体重存栏占比来看,目前存栏体重 7-49kg 区间占比较大,前期压栏的肥猪基本消化

完毕;

由于目前标猪存栏数量偏少,因此出栏数量近期下行幅度较快,3-4 季度预计出栏数量或随着需

求旺季的来临而回归至稳态水平。

3.2 生猪屠宰数量

通过观察下游屠宰企业的屠宰量,不难发现 2022 前五月整体屠宰数量为 1.22 亿头,较 2021 年同期(8684

万头)同比增加 41.3%。

生猪屠宰数量的大幅攀升的原因主要是:

1.今年一季度处于 生猪产能高峰期,

因此出栏基数较大;2.大型养殖场正在不断布局屠宰产业,意在进行垂直上下游发展,因此屠宰产能或。呈现偏宽松格局。进入三季度,屠宰利润或逐步回暖,主要由于需求旺季即将到来;预计后期猪肉价格

或缓慢提升,整体屠宰量或延续高位运行。

四.政策指引

由于我国生猪养殖业行业集中度不高,规模化养殖比重小,中小散户多,抗风险能力较低,行业周期表

现为生猪供应增加→价格下跌→养殖户亏损→淘汰母猪→生猪供应减少→价格上涨→养殖户盈利扩大

→养殖存栏增加→生猪供应增加的循环,也就形成了 4 年循环一次的猪周期。

因此相关部门也于今年

出台一些政策方案,意在平稳猪价的波动。

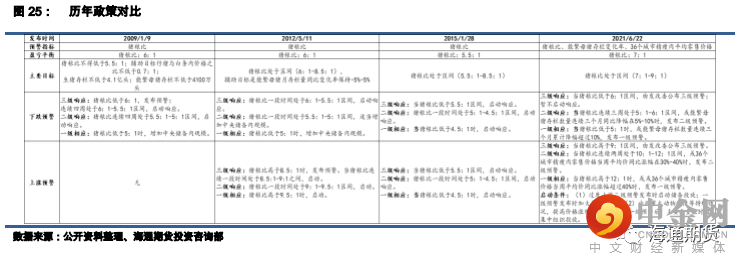

4.1 发改委

发改委于 2021 年 6 月 9 日公布《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》,核心意

在进一步完善政府猪肉储备调节机制,促进生猪产业稳定发展和市场平稳运行,维护生产者和消费者利

益,故制定相关预案。

《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》中第三节提及检测预警,其中预警机制

主要分为:

1. 过度下跌情形预警分级。重点引导养殖户平稳有序减栏,避免恐慌性集中出栏。当猪粮比价低于 6∶

1 时,由国家发展改革委发布三级预警;

当猪粮比价连续 3 周处于 5∶1~6∶1,或能繁母猪存栏量单

月同比降幅达到 5%,或能繁母猪存栏量连续 3 个月累计降幅在 5%~10%时,发布二级预警;

当猪粮比价

低于 5∶1,或能繁母猪存栏量单月同比降幅达到 10%,或能繁母猪存栏量连续 3 个月累计降幅超过 10%

时,发布一级预警。

2. 过度上涨情形预警分级。重点引导养殖户有序扩产,避免非理性过度补栏。当猪粮比价高于 9∶1 时,

由国家发展改革委发布三级预警;

当猪粮比价连续 2 周处于 10∶1~12∶1,或 36 个大中城市精瘦肉零

售价格当周平均价同比涨幅在 30%~40%之间时,发布二级预警;

当猪粮比价高于 12∶1,或 36 个大中

城市精瘦肉零售价格当周平均价同比涨幅超过 40%时,发布一级预警。

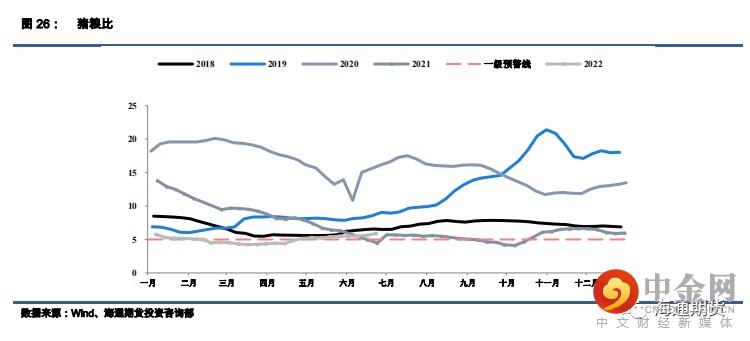

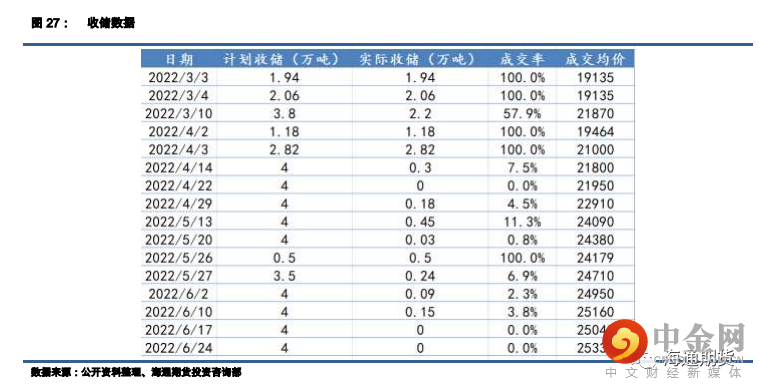

今年一季度时触发过度下跌一级响应,合计预计收储数量约为 51.8 万吨;

第一轮收储发生于今年 3 月

份,当猪粮比跌破 5:

1 之后,改委组织各地开始进行收储工作。

合计举行 13 轮收储工作,合计成交

12.14 万吨,成交率仅为 23%。

主要由于屠宰企业上半年屠宰利润较差,因此现金流较为紧张,并未通

过收储来进行主动补库。目前猪粮比已经恢复至 6:1 以上,脱离二级预警区间,因此收储工作后期或

逐渐退出。

4.2 农业部

《生猪产能调控实施方案》是农业农村部印发的暂行文件。基于母猪数量是猪价的领先指标,根据正常

年份全国猪肉产量在 5500 万吨时的生产数据为参照,方案设定能繁母猪存栏量调控目标,即能繁母猪

正常保有量稳定在 4100 万头左右,最低保有量不低于 3700 万头。

按照生猪产能调控要求,将能繁母猪

存栏量变动划分为绿色、黄色和红色 3 个区域,采取相应的调控措施。

1.绿色区域:

产能正常波动。

能繁母猪月度存栏量处于正常保有量的 95%—105%区间(含 95%和 105%两

个临界值)。

以市场调节为主,不需要启动调控措施。

保持监测预警工作常态化,定期发布监测动态信

息。

2.黄色区域:产能大幅波动。能繁母猪月度存栏量处于正常保有量的 90%—95%和 105%—110%区间(含

90%和 110%两个临界值)。

启动相应调控措施,与市场调节共同作用,促使能繁母猪存栏量回归到正常区

间。

3.红色区域:产能过度波动。能繁母猪存栏量低于正常存栏量的 90%或高于正常存栏量的 110%。强化相

关调控措施,促使能繁母猪存栏量回归到正常存栏水平。

截至 2022 年 5 月底,能繁母猪存栏数量为 4196 万头左右,相当于正常保有量的 102%,产能处于正常区

间,处于绿色区域。

因此下半年猪价再度跌破成本线概率较小。

五、生猪展望

长周期来看,非洲猪瘟带动的超级猪周期已经画上句号,回顾往年四个猪周期的持续时间,基本持续时

间为 40-50 个月,具体表现特征为 2 年上涨周期以及 2 年下降周期。

因此可以推断第四轮周期已经于今

年 5 月份结束。

目前开启新一轮的猪周期,主要由于低迷猪价导致母猪产能去化所带动。

5.1 行情展望

从供应层面而言,母猪处于去化过程中;

目前存栏数量为 4192 万头,基本符合规划中的正常保有区间。

因此预计整体生猪产能在明年一季度之前仍然处于收缩过程中。

生猪出栏体重预计短期内随着肥猪需求

走弱,较难出现大幅压栏的情况。

猪肉进口数量预计延续低位运行,进口利润未打开;

供给端压力持续

缓解。

从需求端而言,屠宰开工率基本维稳,鲜销率延续高位走势,并且冻品库存并未积累。因此刚性需求依

然存在。

餐饮或存在一定需求走弱的可能,但是居民端消费尚可。

考虑到猪肉性价比依旧存在,因此维

持中性的观点。

从价格层面而言,生猪/仔猪价格上升幅度较快;

但是母猪价格依旧维持 30 元/公斤左右低位震荡。

目

前母猪淘汰速率放缓,但是根据当下母猪价格可推断母猪补栏积极性依旧较为一般;

母猪存栏数量持续

转正增长尚需时日。

从政策层面来看,对于猪价保持呵护的态度为主,若猪价下行幅度较大,影响农户养殖利润,国家或持

续开展收储工作。

考虑到 2022 年玉米价格中枢保持高位震荡运行,通过过度下跌一级响应的猪粮比(

5:

1)进行测算,预计若猪价保持在 14 元/公斤以下附近,底部或存在支撑。

当下生猪价格已经上升至 20

元/公斤左右,收储工作或逐渐退出。

预计 2022 年度下半年猪价或延续上行通道,上行幅度较为有限,关注出栏体重变化。

5.2 风险因素

非洲猪瘟疫情、新冠疫情、出栏体重。

举报电话: 13816368049