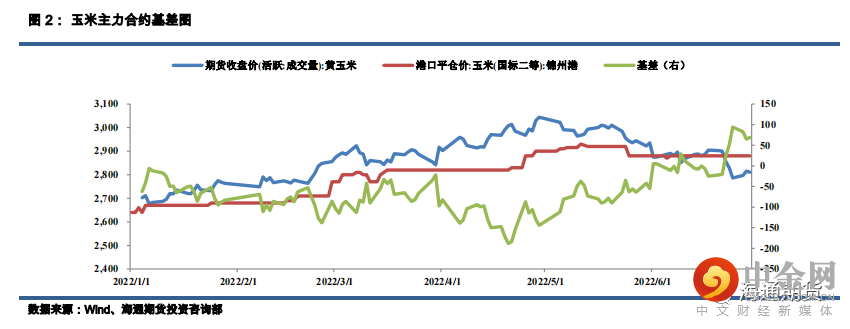

2022 年上半年,玉米期货价格呈现倒 V 形走势,玉米加权指

数走高 131 元/吨至 2796 元/吨,成交量 7025.4 万手,减少

2336.4 万手;

持仓量 161.0 万手,增加 14.6 万手。

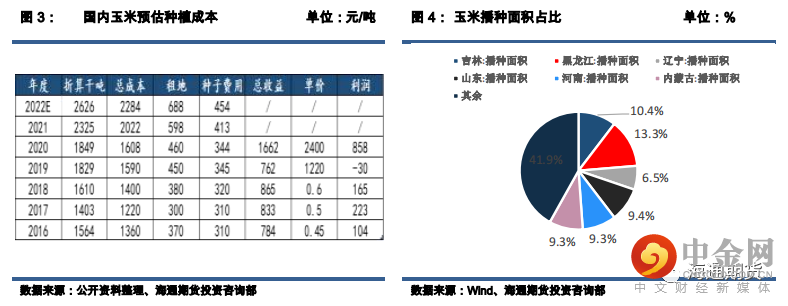

2022/2023 年度国内玉米产量预估小幅回落,本年度玉米种

植面积约为 3400 万亩,较去年下降约 1.8%左右。

主要由于

中国扩大大豆和油料产能,因此部分玉米种植耕地切换成大

豆。

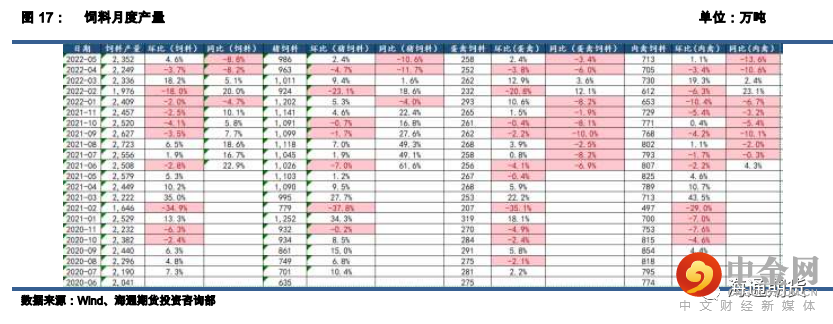

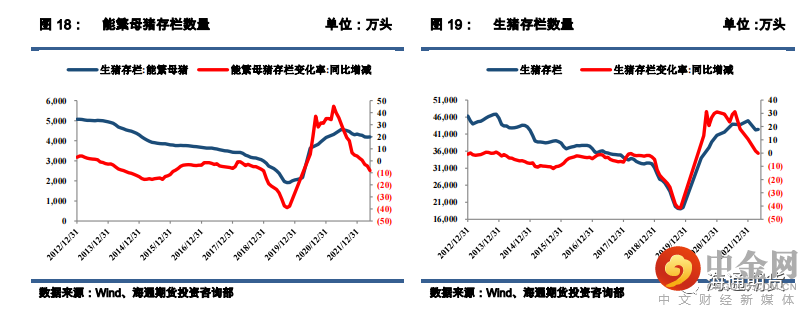

2022 年上半年饲料产量呈现前高后低态势,自去年下半年母

猪存栏数量开始下滑,预计具体反应为今年下半年生猪产能

收缩。

2022 年 3 月猪饲料产量为 1011 万吨,同比增加 1.6%,

或对应着生猪产能的高峰期。

自 2021 年 7 月起,母猪数量达

到巅峰 4541 万头之后开始下行通道,因此自 4 月份开始,生

猪饲料产量开启下行通道。

后市展望:

2022 上半年玉米价格呈现高位震荡态势,虽然国

际粮价涨幅惊人,但是国内价格相对稳定。

随着利多因素不

断被盘面价格消化,后续驱动有所减弱,但是考虑到国内整

体供需依旧偏紧、种植成本偏高,以及海外依旧处于大通胀

阶段;

叠加前期小麦对玉米形成有效替代,但是目前小麦的

性价比优势逐渐消失。

供需维持紧平衡格局,因此预估下半

年玉米期价或维持高位震荡的走势,关注种植成本支撑。

一、行情回顾

2022 年上半年,玉米期货价格呈现倒 V 形走势,玉米加权指数一度达到历史高位 3028 元/吨,5 月开始

价格逐步回落至 2771 元/吨。

造成玉米价格波动放大的主要原因分别是下面论述的三大原因。

第一阶段:1-2 月,由于相关深加工企业进入原材料补库时间段,因此拉动新粮需求,带动玉米价格稳

步抬升。

叠加整体 2021 年度玉米种植成本偏高,预估约为 2500 元/吨,农户普遍存在惜售的情绪,对玉

米价格形成强力支撑。

同时考虑到相关替代品小麦的价格持续攀升,随着小麦/玉米的价格比值持续回

升,小麦对玉米在饲料端的替代作用逐渐消退,因此玉米在饲料端的使用比例慢慢回暖。

第二阶段:2 月末,玉米价格再度快速攀升。随着俄乌冲突不断发酵,引发市场对于“粮食危机”的担

忧。

乌克兰作为欧洲的大粮仓,其玉米产量近几年也保持 3000-4000 万吨/年的水平,市场开始对其玉米

发运量以及下一年度产量产生顾虑;

与此同时,根据 USDA 种植面积报告来看,2021/2022 年度美国玉

米种植面积预计下行。

因此全球玉米价格不断走高,国内玉米价格出现跟涨现象。

第三阶段:5 月起,随着国内临储稻谷的持续投放、美国玉米种植进度恢复、乌克兰玉米有贸易缓和迹

象以及国内冬小麦上市,华北相关贸易企业开始腾挪仓库为小麦做准备,因此玉米价格开始逐步承压运

行

二、玉米供应

2.1 国内玉米产量

2022/2023 年度国内玉米产量预估小幅回落,本年度玉米种植面积约为 3400 万亩,较去年下降约 1.8%左

右。

主要由于中国扩大大豆和油料产能,因此部分玉米种植耕地切换成大豆。

根据相关机构调研来看,

20221/2022 年度玉米国内总产量约为 2.3 亿吨,因此 2022/2023 年度玉米产量预估为 2.25 亿吨左右。

整

体来看,2022/2023 年度玉米产量预计较上一年度小幅回落。

根据黑龙江玉米的成本测算,预计 2022/2023 玉米种植成本整体抬升幅度约为 13%左右,主要体现在地

租较去年抬升 15%;

种子费用较去年抬升 10%以及化肥价格较去年抬升 20%。

因此 2021/2022 东北玉米

折干吨种植成本预估为 2600 元/吨左右。

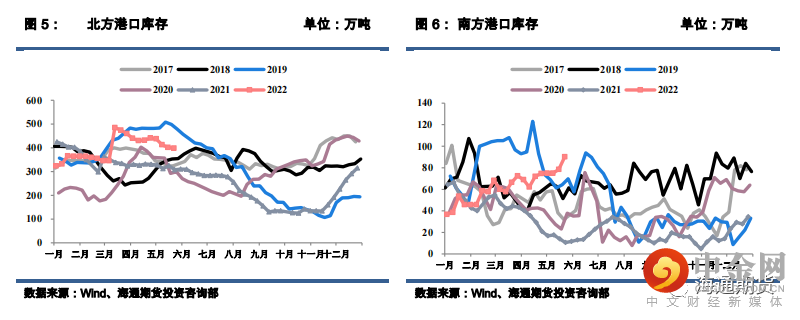

2.2 国内玉米港口库存

截至今年 5 月底,2021/2022 年度玉米销售基本完成。玉米库存由农户转向贸易渠道。2021/2022 年度玉

米销售进度前期偏慢,后期加快。

2021/2022 年度东北玉米的收割进度较往年同期偏慢 2 周左右,主要

由于受到 10 月的强降雪天气影响。

后期随着天气的好转,玉米到港数量开始回暖。

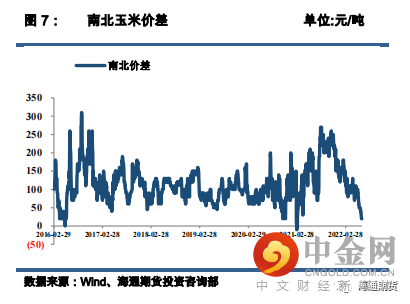

截至今年 6 月底,北方港口库存为 359 万吨,同比增加 32 万吨。

南方库存为 90.1 万吨,环比增加 11.6

万吨,同比增加 78.5 万吨。南北玉米价差近期为 50 元/吨左右。南港库存相对充裕,南北港口价格倒挂,

玉米南下动力较弱。

整体来看,渠道库存较为充足。

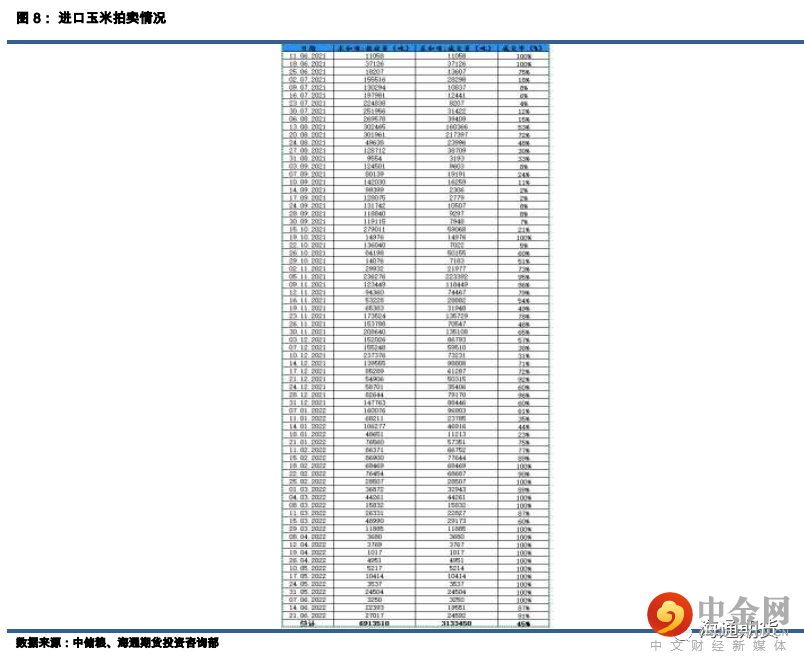

2.3 进口玉米拍卖

2021 年是进入无临储玉米投放的第一年,对于 5 月-10 月期间的国内玉米供应真空期而言,主要通过进

口玉米投放进行调节。

2021 年 6 月 11 日,11058 吨乌克兰玉米将开拍,拍卖数量和场次逐渐走阔。

进口

玉米的投放主要针对相关的粮食加工企业,参加竞价交易的买方需具备进口粮食加工资质,即持有在有

效期内的《进口粮谷加工/储备企业备案证书》或属于海关总署动植物检疫司官网最新《全国进口粮食

加工企业》中的玉米加工企业。

同时对于出库时间以及付款期限做出相关要求,拍卖公告中已经标明了

出库费用 30 元/吨,出库期为 40 天,货款需要在 20 天之内一次或者分批支付。

整体来看,目前合计投放 691.4 万吨进口玉米,成交率为 45%,合计成交数量为 313.3 万吨;

2021 年 11

月份以来呈现交投回暖趋势。

近期投放数量有所减少,但是成交率居高不下。

关于进口玉米的投放,对

小麦及玉米的走势都会产生一些影响。

但是鉴于投放数量较为有限,以及对于参与者的限定,整体对玉

米价格走势影响较小。

2.4 进口玉米

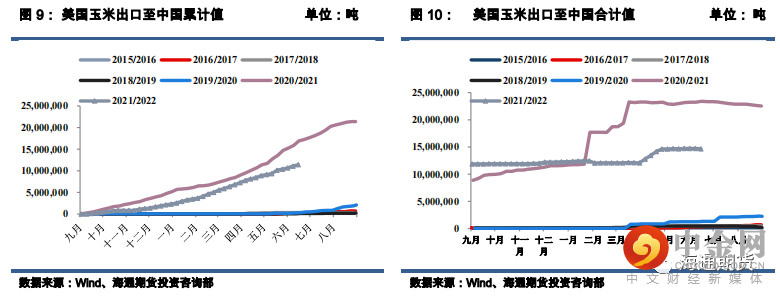

截至 2022 年 5 月底,合计进口玉米 1138 万吨,与去年同期 1173 万吨基本持平。2021 年度玉米进口数量

急剧攀升的现象主要由于自 2020 年 7 月开始中方开始加大美国玉米进口数量,意在改善国内玉米供需

格局偏紧的格局。

自去年三季度开始,采购进度放缓,未出现大批量购买订单,主要与当时的进口利润

偏低或存在一定联系。

截至 6 月 16 日,美国玉米累计出口至中国数量为 1162.7 万吨,近期中方采购美国玉米的进度有所放缓,

主要由于目前进口利润较为中性;

未装船数量为 303.1 万吨,预计后期国内进口玉米数量或呈现高位逐

步回落态势。

两者合计,玉米预计共出口至中国 1465.8 万吨,与去年同期水平回落 1000 万吨左右。

若

后期进口利润持续走阔,中方采购意愿或依旧存在。

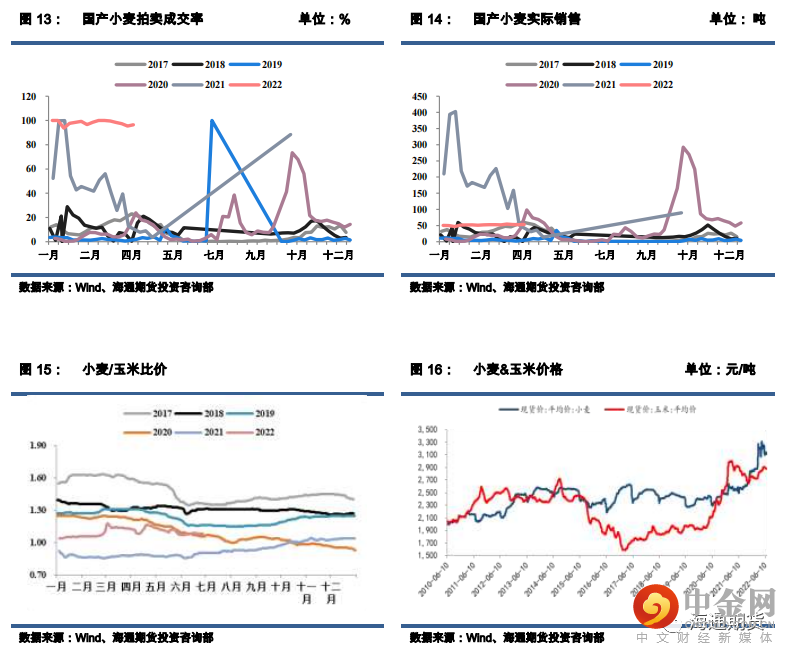

2.5 相关替代品

小麦是玉米的主流替代品,当下小麦/玉米比价为 1.08 附近,传统而言的话当小麦/玉米的比价为 0.9 附

近的时候,小麦的替代作用会凸显;

对于当下的比价而言,小麦的性价比优势正在慢慢消失,相关饲料

企业存在切换回玉米充当原材料的可能性。

整体来看,随着小麦/玉米比价的逐步回归常态,小麦价格

或成为玉米价格的“天花板”,随着冬小麦的逐渐上市,小麦价格开始降温,目前约为 3110 元/吨,较

高位 3250 元/吨回落。

因此预计玉米价格持续上行难度较大。

自 4 月之后,临储小麦的投放暂缓,但是近期稻谷持续投放,保持每周 90 万吨的投放量;

因此对于国

内整个谷物市场而言,供应依旧能得到保障。

三.玉米需求

玉米主要对应的下游是深加工企业以及饲料企业。饲料端消费量主要针对猪饲料、禽饲料、水产饲料以

及反刍饲料。

国内饲料端对玉米整体消费平均约为 1.6-1.8 亿吨/年左右,约占玉米整体需求 60%-70%左

右。

2021 年由于生猪产能恢复较为迅速,饲料产量呈现前高后低态势。

预计 2022 下半年生猪产业或延 续去产能阶段,饲料端对玉米需求较为有限。

玉米另一端需求来自于深加工企业,深加工企业主要是涉

及玉米淀粉以及酒精企业。当下合计有效产能约为 9000 万吨左右,目前深加工企业对玉米整体消费约

为 6000-8000 万吨/年左右,约占玉米整体需求 30%,近两年深加工企业扩张速度有所放缓,同时加工利

润整体偏低,预计下半年对玉米需求拉动同样较为有限。

3.1 饲料需求

玉米在饲料中主要扮演能量饲料的角色,是饲料成分中不可缺少的一个环节。根据全国饲料协会产量统

计,2022 年上半年饲料产量呈现前高后低态势,自去年下半年母猪存栏数量开始下滑,预计具体反应为

今年下半年生猪产能收缩。

2022 年 3 月猪饲料产量为 1011 万吨,同比增加 1.6%,或对应着生猪产能的

高峰期。自 2021 年 7 月起,母猪数量达到巅峰 4541 万头之后开始下行通道,因此自 4 月份开始,生猪

饲料产量开启下行通道;

4 月及 5 月猪饲料产量分别为 963 万吨和 986 万吨,同比减少 11.7%以及 10.6%。

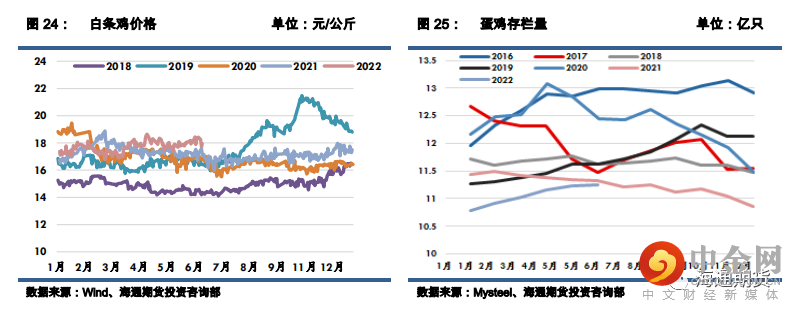

肉禽相对而言其品类繁多,最主要是白鸡、黄鸡以及肉鸭,这三类禽肉占中国整个禽肉生产的八成。

对

于白鸡而言,2021 年全年价格基本呈现疲软态势,养殖利润基本在盈亏平衡线附近徘徊;

白羽肉鸡自二

季度开始出现价格回暖态势,主要得益于前期产能去化的结果。

对于黄鸡而言,目前同样处于产能加速

出清阶段,黄鸡父母代存栏数量处于历史偏低水平,从近期的肉禽饲料产量可以得到一定佐证。

基于上述观点,预计 2022 下半年整体饲料端对玉米的消费量较上半年或小幅回落,主要由于生猪以及

肉禽均处于去产能阶段。

但是前期小麦在饲料中的替代用量或回归至玉米,因此需求大幅下行概率较小。

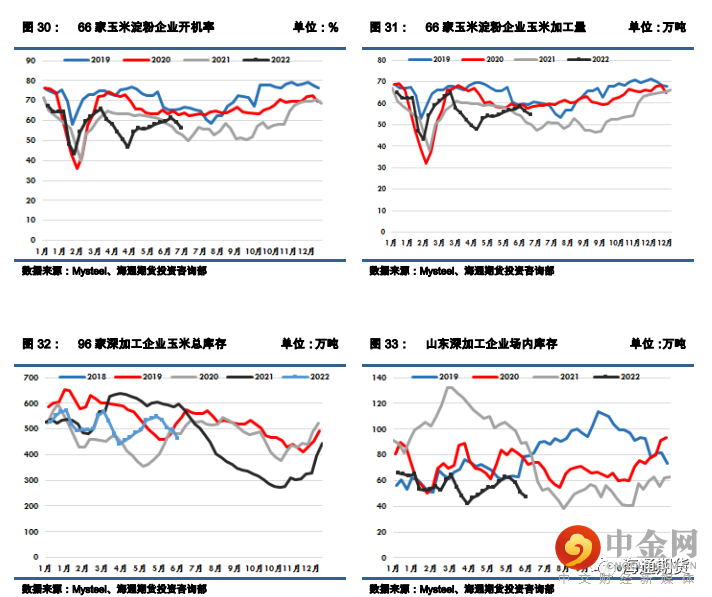

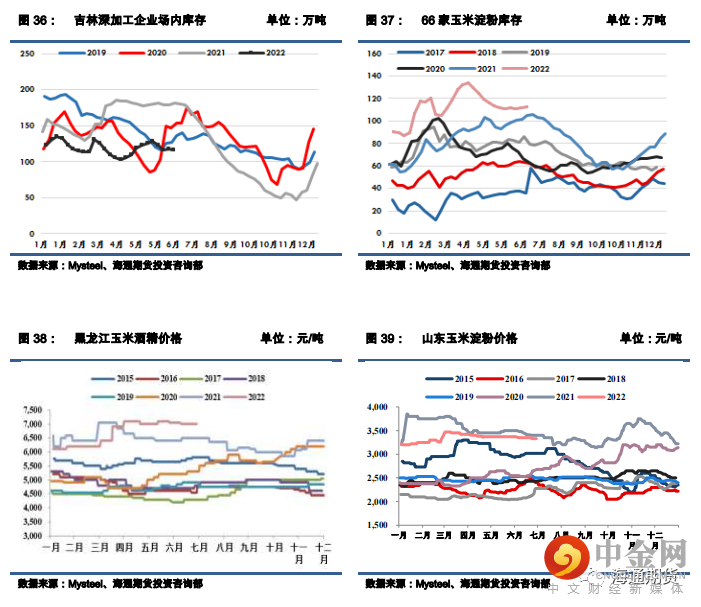

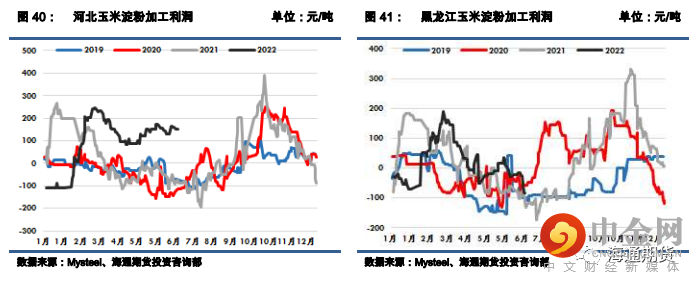

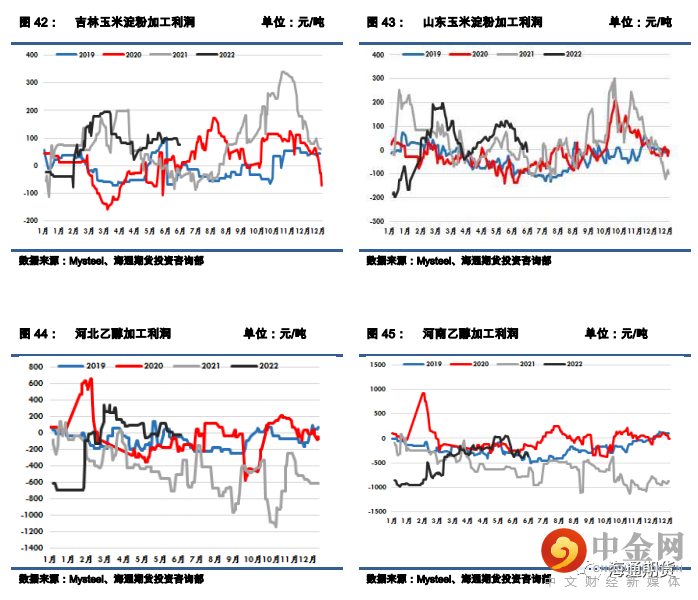

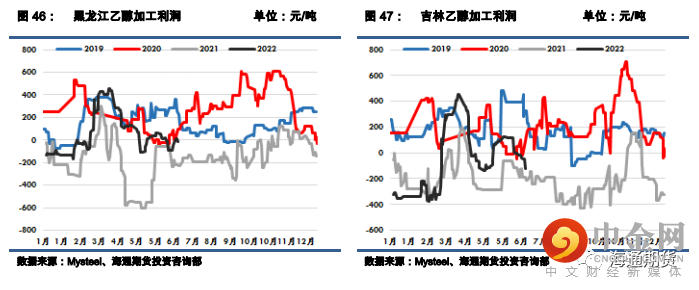

3.2 玉米深加工企业需求分析

深加工企业主要分为玉米酒精企业以及玉米淀粉企业。今年上半年深加工企业开机率普遍偏低,最主要

是受到疫情的影响,因此在 3-4 月期间深加工企业开机率普遍偏低。

2022 年上半年,66 家玉米淀粉企

业平均开机率为 57.8%,较去年同期下降 2.1%。

深加工企业的开机率一般在 3 季度会维持低位运行,主

要为了停机检修,因此三季度对于玉米的需求拉动或较为有限,短期内承压运行。

对于深加工企业产成品库存而言,今年上半年玉米淀粉库存长期处于同期高位水平;

继 4 月被动停机之

后,产成品库存开始有效去化。

目前产成品库存依旧偏高(112 万吨),因此产成品被动累库仍未完全消

化。

预计 2022 年度玉米深加工企业基本没有扩产计划,在加工利润微薄的格局下,下半年对整体玉米需求

拉动较为有限,整体维持中性的观点,主要关注四季度开始的原材料补库进程。

四.玉米供需展望

2022 上半年玉米价格呈现高位震荡态势,虽然国际粮价涨幅惊人,但是国内价格相对稳定。随着利多因

素不断被盘面价格消化,后续驱动有所减弱,但是考虑到国内整体供需依旧偏紧、种植成本偏高,以及

海外依旧处于大通胀阶段;

叠加前期小麦对玉米形成有效替代,但是目前小麦的性价比优势逐渐消失。

供需维持紧平衡格局,因此预估下半年玉米期价或维持高位震荡的走势。

4.1 行情展望

2022 年上半年,玉米期货价格呈现倒 V 形走势,玉米加权指数一度达到历史高位 3028 元/吨,5 月开始

价格逐步回落至 2771 元/吨。

现货价格相对稳定,基本保持 2700-2900 元/吨区间波动。

从供给端而言,趋于偏紧的格局难以短期扭转;

1.下一年度播种面积减少;

2.全球玉米产量或下移(主

要体现在美国以及乌克兰);

3.临储玉米补库尚需时日。

因此玉米短期内大幅下跌的概率较小。

从需求端而言,中性偏弱;

1.生猪产能收缩;

2.深加工近两年无新增产能;

因此需求端对三季度玉米价

格上行幅度形成压制。

从政策段而言,层层加码;1.前期临储小麦周度投放;2.近期稻谷投放;3.进口玉米投放。

预计 2022 年下半年玉米价格或维持高位震荡,关注种植成本支撑。

短期内受制于稻谷的投放、美国玉

米种植进度恢复、乌克兰玉米有贸易缓和迹象以及国内冬小麦即将上市;

三季度玉米价格或承压运行,

四季度随着深加工企业的季节性补库开启,以及新粮上市等因素,价格或回暖。

举报电话: 13816368049